Сегодня в США стартует 2-дневное заседание Федрезерва по вопросам денежно-кредитной политики. Ожидается, что уже завтра регулятор вынесет долгожданный вердикт по процентным ставкам. Насколько они будут снижены, какой даст ФРС прогноз по их дальнейшей траектории и как на все это отреагирует доллар – разбираемся в этом материале.

Что сейчас происходит с долларом?

На старте недели американская валюта оказалась под давлением спекуляций по поводу более масштабного снижения процентных ставок на сентябрьском заседании ФРС.

Слухи о том, что на этой неделе регулятор может снизить ставки на 50 б.п., были подогреты сообщениями СМИ. Напомним, что в прошлый четверг газеты The Wall Street Journal и The Financial Times опубликовали статьи, в которых говорилось о том, что сокращение на половину процентного пункта по-прежнему остается возможным.

Также в пользу этого сценария высказался в минувший понедельник бывший чиновник FOMC Билл Дадли, который заявил, что для такого шага есть веские основания, поскольку текущий уровень ставок в США сильно превышает так называемую нейтральную ставку.

На этом фоне инвесторы склонились в пользу более голубиного решения ФРС на сентябрьском заседании. Сейчас они оценивают вероятность снижения ставок на 50 б.п. примерно в 67% против 30% неделю назад.

Перспектива того, что американский ЦБ может начать цикл сокращения с более агрессивных действий, является негативной для доллара, особенно в контексте того, что другие регуляторы действуют более медленно на пути смягчения, а некоторые и вовсе начинают идти противоположным путем, повышая ставки.

В понедельник гринбек упал на индексной основе на 0,4%, продемонстрировав самое сильное снижение в паре с иеной, которая надеется на этой неделе поддержку от Банка Японии.

Вчера пара USD/JPY опустилась более чем на 0,6%, достигнув в моменте самого низкого за 9 месяцев уровня 140,285. Дополнительное давление на котировку оказало укрепление ястребиных ожиданий рынка относительно дальнейшей политики BOJ.

В настоящее время трейдеры не ожидают, что в сентябре японский регулятор снова повысит ставки после того, как он поднял их сначала в марте, а затем в июле, что спровоцировало резкую ликвидацию кэрри-сделок с участием иены и стало одной из причин сильнейшего за последнее время обвала мировых финансовых рынков.

Однако инвесторы не сомневаются в том, что Банк Японии сохранит свой прежний ястребиный настрой, заявленный на июльском заседании, и просигнализирует о дальнейшем повышении ставок. Это может сделать иену самой быстрорастущей валютой из Группы 10 на этой неделе.

Евро вырос против доллара за ночь до отметки 1,1138, которая всего в паре шагов от его годового максимума 1,1201, и торговался примерно на этом уровне в начале азиатской сессии вторника.

Напомним, что на прошлой неделе Европейский центральный банк снизил процентные ставки на 25 б.п. Однако глава ведомства Кристин Лагард ослабила ожидания очередного снижения стоимости заимствований в следующем месяце, что поддержало евро.

Фунт стерлингов также укрепился по отношению к доллару в начале недели. В понедельник он преодолел отметку 1,32 благодаря признакам крепкой британской экономики и устойчивости инфляции.

Инвесторы верят в то, что эти факторы должны удержать Банк Англии от снижения ставок на своем сентябрьском заседании, итоги которого будут подведены в четверг.

Как видим, предстоящий монетарный разворот ФРС является серьезным препятствием для доллара. Многие аналитики прогнозируют дальнейшее снижение гринбека относительно его основных конкурентов после того, как ЦБ США на этой неделе начнет цикл сокращения.

Причем некоторые эксперты ожидают падения курса USD даже в том случае, если ФРС не оправдает худшие опасения рынков и снизит ставки всего лишь на 25 б.п. вместо прогнозируемых 50 б.п.

– Независимо от того, насколько Федрезерв уменьшит ставки в этом месяце, мы считаем, что его общая позиция относительно ДКП будет довольно мягкой. Это окажет весомое давление на доллар. Причем наибольшие потери гринбек, скорее всего, снова понесет в паре с иеной, – заявили аналитики Macquarie Group.

По мнению экспертов, если пара USD/JPY опустится ниже 140,00 и уверенно закрепиться ниже этого уровня, это откроет быстрый путь к минимуму с января прошлого года 127,215.

Что важно учитывать трейдерам? Три главных вопроса к ФРС

Завтра участникам рынка следует внимательно следить за несколькими ключевыми аспектами, которые могут определить дальнейшую динамику доллара:

1. Насколько снизит ставки ФРС в сентябре?

Сейчас американские чиновники рассматривают два основных варианта первого с 2022 года снижения процентной ставки: они могут снизить стоимость заимствований на 25 б.п. или же выбрать более агрессивный путь, предполагающий смягчение на 50 б.п.

Председатель ведомства Джером Пауэлл оставил обе эти возможности открытыми, выступив с заявлением на экономическом симпозиуме ФРС в прошлом месяце. Он дал четко понять, что пришло время скорректировать политику, но при этом подчеркнул, что сроки и темпы снижения ставок будут зависеть от поступающих данных, меняющихся перспектив и баланса рисков.

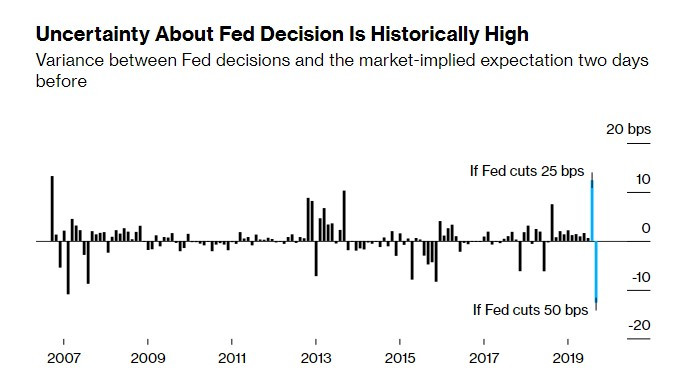

Такая осторожная позиция американского Центробанка вкупе с довольно неоднозначными макроданными США вызвала самую высокую с 2007 года неопределенность среди трейдеров в отношении сентябрьского решения ФРС.

– Со времен, предшествовавших финансовому кризису, инвесторы еще никогда так сильно не расходились во мнениях относительно результатов следующего заседания FOMC. Сейчас мы наблюдаем самый большой за последние 17 лет уровень сомнений на рынках, – отметили экономисты Bloomberg.

Аналитик Bankrate Грег Макбрайд считает, что трейдеры могут получить подсказку насчет того, по какому пути в конечном итоге пойдет ФРС, если обратят свои взгляды в прошлое.

– Когда в 2022 году ФРС решила бороться с инфляцией путем повышения ставок, она предпочла начать с повышения на четверть процентного пункта, несмотря на то, что в дальнейшем увеличивала стоимость заимствований на половину и даже на три четверти процентного пункта, – заявил эксперт, ожидающий, что ЦБ США пойдет тем же путем и сейчас, начав цикл сокращения со снижения ставок на 25 б.п.

Такой же позиции придерживается и его коллега Кристина Хупер. По ее мнению, в 2022 году ФРС явно отставала от графика, чего нельзя сказать о сегодняшней ситуации.

– Я не уверена, что сейчас Федрезерв так же отстает, как и в начале своего цикла повышения ставок. Да, возможно, ему и следовало бы приступить к смягчению немного раньше, например, в июле, но такая минимальная задержка не должна привести к непоправимому ущербу для экономики. Поэтому у Центробанка нет весомых причин снижать ставки на 50 б.п., – заявила К. Хупер.

Тем не менее некоторые эксперты считают, что ФРС легко может обосновать более масштабное сокращение в сентябре своим желанием подстраховаться, чтобы не отстать от графика.

Снижение ставки на 50 б.п. окажет мощное давление на доллар, сигнализируя о готовности ФРС активно поддерживать экономику. Однако если снижение ограничится 25 б.п., это может временно смягчить медвежьи настроения по гринбеку.

2. Насколько низкими будут ставки в США в долгосрочной перспективе?

Как известно, прогнозы представителей ФРС по траектории процентных ставок могут оказывать значительное влияние на рынки задолго до их реализации.

В настоящее время существует высокий риск того, что в обновленном ежеквартальном обзоре экономических прогнозов Центробанк США может сообщить о дальнейшем снижении ставок, что требует от инвесторов готовности к такому развитию событий.

Большинство аналитиков считают, что долгосрочные перспективы процентных ставок будут в значительной мере зависеть от состояния экономики США.

Ранее Джером Пауэлл указывал, что снижение ставок предоставит ФРС возможность понаблюдать за реакцией экономики, прежде чем делать дальнейшие шаги. Однако эти рассуждения были сделаны до того, как чиновники начали намекать на сдвиг акцента в сторону поддержки занятости, что может повлиять на дальнейшие решения о ставках.

В своих июньских прогнозах ФРС предполагала, что целевой диапазон ставки по федеральным фондам к моменту, когда уровень безработицы достигнет 4,2%, составит 4%–4,25%.

В настоящее время уровень безработицы стабилен, но процентные ставки все еще превышают эту цель на более чем один процентный пункт.

После сентябрьского заседания американские политики соберутся еще дважды: в ноябре и декабре. Если ФРС действительно снизит ставку на четверть процентного пункта в сентябре, для достижения целевого диапазона 4%–4,25% к концу года потребуется два дальнейших снижения на половину пункта, подчеркнул аналитик Грег Макбрайд.

Однако его коллега из Morningstar Престон Колдуэлл прогнозирует более постепенный подход: снижение ставки на 25 б. п. на каждом заседании до середины 2025 года. По его оценке, ставка по федеральным фондам может достичь уровня 3-3,25% к концу следующего года, что указывает на постепенное и долгосрочное смягчение денежно-кредитной политики.

Такой подход, по мнению аналитика, позволит ФРС сбалансировать риски и поддержать экономическую активность в условиях неопределенности.

3. Не отстает ли ФРС от графика?

Для рынков очень важно сейчас понимать, что на данном этапе снижение ставок в США направлено не на то, чтобы дать экономике больше энергии, а на то, чтобы ослабить текущие ограничения, оказываемые на нее высокими процентными ставками.

– В последнее время мы получили довольно много противоречивых макроданных. Но если внимательно к ним присмотреться, можно сделать вывод о том, что американская экономика действительно замедляется, но не падает с обрыва, – отметил аналитик Г. Макбрайд.

Эксперт приводит в пример статистику по рынку труда. С начала года рост числа рабочих мест заметно замедлился. Скользящее среднее значение за три месяца снизилось с январского показателя 243 тыс. до 116 тыс., самого низкого показателя с тех пор, как американская экономика погрузилась в пучину пандемии.

В то же время в прошлом месяце было создано 142 тыс. рабочих мест, что является приемлемым показателем для допандемийного периода. При этом уровень увольнений остается исторически низким, что указывает на стабильность в секторе занятости.

Между тем анализ банковских ставок показывает, что реальная стоимость заимствований в США, рассчитанная как базовая ставка ФРС за вычетом инфляции, достигла самого высокого уровня с 2007 года.

– Чем дольше мы сохраняем ставки на этом уровне, тем выше становятся риски рецессии. Однако я уверена, что даже несмотря на задержки в денежно-кредитной политике, более низкие процентные ставки все еще могут быть успешными в предотвращении более широкого спада, поскольку многие компании откладывают прием на работу до тех пор, пока не пройдет экономическая неопределенность. На мой взгляд, ФРС не спровоцирует рецессию, и в США будет относительно мягкая посадка, – поделилась мнением К. Хупер.

Заключение

Как видим, сентябрьское заседание ФРС станет ключевым моментом для дальнейшей динамики доллара. Любое решение по ставкам – будь то агрессивное снижение или более осторожный подход – окажет значительное влияние на валютные рынки. Именно от сигналов регулятора о будущем курсе ДКП будет зависеть, сможет ли доллар удержать свои позиции или продолжит ослабление.