S&P500

Обзор 25.09

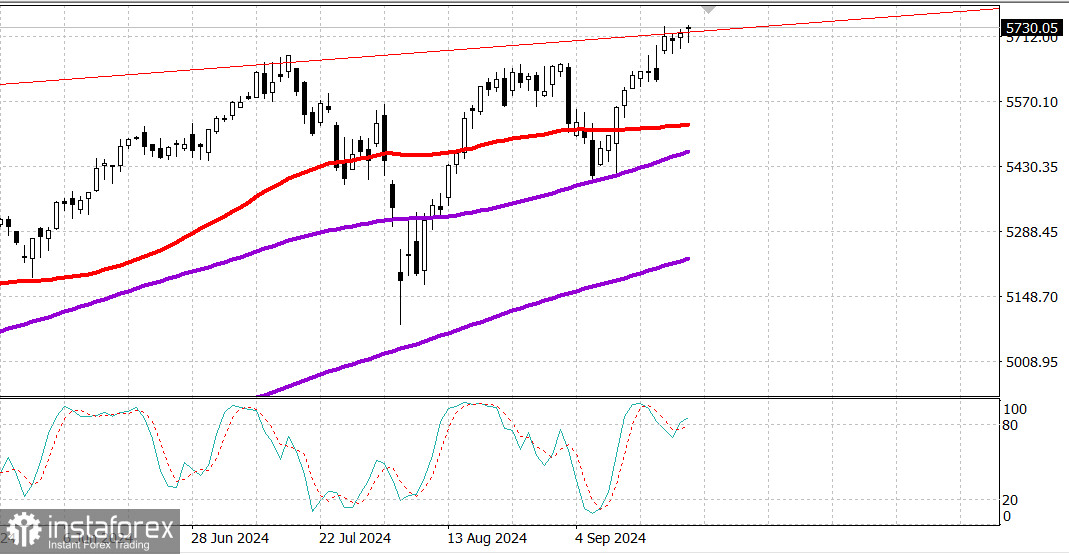

Рынок США. Рынок пытается расти.

Главные индексы США во вторник: Доу +0.2%, NASDAQ +0.6%, S&P500 +0.3%, S&P500 5732, диапазон 5600 - 5850.

Возможно, вчера на рынке и не было большой убежденности в покупках, но, что более важно, не было и реальной убежденности в продажах.

Был некоторый интерес к покупкам при падении, который проявлялся через NVIDIA (NVDA 120,87, +4,61, +4,0%) и пространство с мега-капитализацией; Народный банк Китая заявил, что 7-дневная ставка обязательных резервов будет снижена на 20 базисных пунктов, до 1,50%, норма обязательных резервов будет сокращена на 50 базисных пунктов, требование к первоначальному взносу для покупателей вторичного жилья будет снижено с 25% до 15%, а также будет введена сумма ликвидности в размере 800 млрд юаней (113 млрд долларов США) - в Фонд поддержки ликвидности акций.

Китайский Shanghai Composite вырос на 4,2% на этих новостях. Этот шаг стал основой для резкого роста китайских АДР, таких как Li Auto (LI 24,72, +2,52, +11,4%) и Alibaba (BABA 97,19, +7,10, +7,9%), а также значительного роста индекса iShares China ETF с большой капитализацией (FXI 30,40, +2,72, +9,8%).

Надежда на то, что меры стимулирования Китая окажутся успешными и обеспечат необходимый импульс китайской экономике, распространилась и на сырьевой рынок, который также ожидал формирования урагана Хелен в Мексиканском заливе и обострение военного конфликта между Израилем и Хезболлой.

Фьючерсы на медь подскочили на 3,0% до $4,49 за фунт, а фьючерсы на нефть WTI выросли на 1,7% до $71,56 за баррель.

Freeport McMoRan (FCX 48,72, +3,58, +7,9%), ведущий производитель золота и меди, оказался самым прибыльным компонентом индекса S&P 500.

Далее следуют Estee Lauder (EL 91,98, +5,28, +6,1%), Las Vegas Sands (LVS 44,38, +2,25, +5,3%), Wynn Resorts (WYNN 84,16, +3,96, +4,9%) и Caterpillar (CAT 385,93) , +14,76, +4,0%), и все они выиграли от оживления экономической активности в Китае. Их успех способствовал относительной силе, наблюдаемой в потребительском дискреционном (+0,8%) и промышленном (+0,7%) секторах.

NVIDIA, со своей стороны, внесла большой вклад в силу индекса Philadelphia Semiconductor Index (+1,3%) и относительную силу в секторе информационных технологий (+0,8%). NVIDIA нашла поддержку после непродолжительной торговли ниже 50-дневной скользящей средней (115,73) утром. В связи с этим Barron's сообщил, что генеральный директор Дженсен Хуанг завершил запланированную продажу акций на несколько месяцев раньше запланированного графика. Инвесторам, по-видимому, понравилась мысль о том, что его заранее запланированная продажа больше не будет отягчающим фактором для акций компании.

В финансовом секторе сегодня наблюдался перевес продаж (-0,9%). Он потерял позиции из-за слабости акций банков.

SPDR S&P Bank ETF (KBE) и SPDR S&P Regional Banking ETF (KRE) снизились на 1,3% и 1,4% соответственно.

Доходность казначейских облигаций также снизилась после выхода более слабого, чем ожидалось, отчета о потребительском доверии за сентябрь. Доходность 2-летних облигаций была на уровне 3,59% незадолго до публикации в 10:00 утра по восточному времени и остановилась на сегодняшней сессии на уровне 3,55%, что на три базисных пункта ниже вчерашнего уровня.

Доходность по 10-летним облигациям, составившая 3,79% непосредственно перед выпуском, закрылась на уровне 3,74%.

Рынок казначейских облигаций также переварил двухлетние облигации на сумму 69 миллиардов долларов, доходность которых соответствовала доходности на момент выпуска в размере 3,52%.

Nasdaq Composite: +20,4% с начала года

S&P 500: +20,2% с начала года

S&P Midcap 400: +12,1% с начала года.

Промышленный индекс Dow Jones: +12,0% с начала года.

Russell 2000: +9,7% с начала года.

Анализ экономических данных:

июль Индекс цен на жилье FHFA (фактический 0,1%; предыдущие 0,0%)

Июльский индекс цен на жилье S&P Case-Shiller (фактический 5,9%; консенсус 6,0; предыдущие 6,5%).

Индекс потребительского доверия Conference Board упал до 98,7 в сентябре (консенсус 102,9) с пересмотренного в сторону повышения 105,6 (со 103,5) в августе. Сентябрьское снижение было самым большим с августа 2021 года.

Ключевой вывод из отчета заключается в том, что взгляды потребителей на текущую ситуацию на рынке труда продолжали смягчаться и стали более пессимистичными в отношении будущих условий на рынке труда - настроения, которые могут повлиять на активность потребительских расходов.

Забегая вперед, календарь на среду включает в себя:

07:00 по восточному времени: индекс заявок на ипотеку MBA (ранее +14,2%)

10:00 по восточному времени: продажи новых домов в августе (консенсус 695 тыс.; предыдущее 739 тыс.)

10:30 по восточному времени: запасы сырой нефти EIA (ранее - 1,63M)

13:00 по восточному времени: аукцион 5-летних облигаций на сумму $70 млрд.

Энергетика: Нефть Брент 74.97 долл. - небольшой рост на позитивных новостях по решениям Банка Китая

Вывод: Рынок США прижался к максимумам, но не может пока показать сильного роста. Вполне возможно сильное движение в пятницу на отчете по инфляции PCE, однако это может быть рывок как вверх, так и вниз.

Макаров Михаил, еще больше аналитики: