S&P, Nasdaq восстанавливают позиции после распродажи в понедельник. Технологические компании помогают индексам расти. Акции китайских компаний, котирующиеся на бирже в США, падают. PepsiCo растет после результатов. Индексы растут: Dow 0,3%, S&P 500 0,97%, Nasdaq 1,45%.

Технологический сектор возвращается: Уолл-стрит завершает день на позитивной ноте

Американские фондовые индексы показали рост во вторник, частично компенсировав убытки предыдущей сессии. Инвесторы вновь обратили свои взоры на технологический сектор, пока все внимание смещается на грядущие данные по инфляции и старт сезона отчетов за третий квартал.

Восстановление после обвала: как Уолл-стрит преодолела понедельничный спад?

В начале недели основные индексы резко просели на фоне роста доходности казначейских облигаций, усиления геополитических рисков на Ближнем Востоке и пересмотра ожиданий по процентным ставкам в США. Каждый из трех ключевых индексов потерял около 1%.

Тем не менее, во вторник снижение доходности облигаций дало рынку сигнал к покупкам: внимание вновь сосредоточилось на акциях компаний с высоким потенциалом роста, которые выигрывают от пониженной стоимости заемных средств. В результате инвесторы активнее приобретали акции технологических гигантов, традиционно чувствительных к изменению стоимости капитала.

Технологии на подъеме: Palantir и Palo Alto лидируют

Сектор информационных технологий стал локомотивом подъема индекса S&P 500, прибавив 2,1%. Наибольший вклад внесли Palantir Technologies, акции которой подскочили на 6,6%, и Palo Alto Networks с приростом 5,1%.

Великолепная семерка вновь в игре: Nvidia задает тон

Среди «великолепной семерки» технологических титанов особое внимание привлекла Nvidia. Ее акции взлетели на 4,1%, зафиксировав самый значительный дневной рост за последний месяц. Акции других технологических гигантов, таких как Apple, Tesla и Meta Platforms (запрещена в РФ), также оказались в зеленой зоне, прибавив от 1,4% до 1,8%.

Легкий рост на фоне ожиданий

Несмотря на позитивный настрой, Nasdaq и S&P 500 смогли подняться лишь незначительно по сравнению с уровнями прошлой недели. Тем не менее, технологический сектор продолжает привлекать внимание инвесторов на фоне ожиданий новых данных по инфляции и корпоративных отчетов, которые могут задать дальнейший вектор движения рынка.

Уверенный подъем: главные индексы США завершили день на позитивной ноте

Во вторник фондовые индексы США вновь продемонстрировали восходящую динамику, компенсировав часть потерь предыдущих дней.

Индекс широкого рынка S&P 500 прибавил 0,97%, поднявшись на 55,19 пунктов до отметки 5 751,13. В то же время технологически ориентированный Nasdaq Composite вырос на 1,45%, прибавив 259,01 пункта и достигнув 18 182,92. Индекс промышленных компаний Dow Jones Industrial Average также оказался в плюсе, прибавив 126,13 пункта, или 0,30%, и завершив день на уровне 42 080,37.

Ставки — главный драйвер: что происходит с настроением трейдеров?

Несмотря на позитивную динамику, инвесторы продолжают внимательно следить за любыми сигналами, которые могут дать намеки на дальнейшие шаги Федеральной резервной системы (ФРС) в области монетарной политики. Снижение доходности казначейских облигаций стало катализатором покупок в технологическом секторе, однако неопределенность вокруг процентных ставок по-прежнему доминирует на рынке.

На протяжении всего года участники рынка словно оказались в заложниках у ФРС, тщательно анализируя каждый отчет по макроэкономике в поисках намеков на возможное изменение политики регулятора. Инвесторов волнует главный вопрос: когда и с какой скоростью регулятор начнет долгожданное снижение процентных ставок?

Ожидания смещаются: все внимание на данные по инфляции

На прошлой неделе опубликованные экономические данные, включая более сильный, чем прогнозировалось, отчет по занятости в пятницу, заставили рынок слегка пересмотреть свои ожидания. Инвесторы начали закладывать в котировки меньшую вероятность агрессивного снижения ставок. Вместо снижения на 50 базисных пунктов, большинство аналитиков теперь ожидают, что ФРС ограничится снижением на 25 базисных пунктов на ближайшем заседании в ноябре.

По данным инструмента CME FedWatch, на данный момент трейдеры оценивают вероятность снижения ставки на 25 базисных пунктов в ноябре почти в 89%.

Решающий ориентир: инфляция покажет дальнейший путь

Следующий важный шаг в этой «игре на ожиданиях» произойдет в четверг, когда будут опубликованы данные по индексу потребительских цен. Именно эти цифры станут критически важными для того, чтобы понять дальнейшие действия ФРС и оценить, как скоро регулятор начнет смягчение своей жесткой политики. Любое отклонение от прогнозов может мгновенно отразиться на поведении рынков и настроениях инвесторов.

Так или иначе, в ближайшие дни внимание рынка останется сосредоточенным на вопросе процентных ставок, а любые изменения в макроэкономических данных будут пристально отслеживаться, чтобы понять, куда качнутся весы — в сторону дальнейшего смягчения или сохранения жесткой политики ФРС.

Рынки на перепутье: инфляция и занятость — решающие индикаторы для ФРС

Ведущие макроэкономические отчеты продолжают оставаться в центре внимания инвесторов, формируя ожидания относительно дальнейшей политики Федеральной резервной системы США. По мнению Джейсона Прайда, руководителя инвестиционной стратегии в Glenmede, именно свежие данные по рынку труда и индекс потребительских цен (ИПЦ) будут ключевыми ориентирами для ФРС перед их следующим заседанием.

«Если отчет по ИПЦ окажется в пределах прогнозируемых значений, это будет сигналом для регулятора ограничиться снижением ставки на 25 базисных пунктов в ноябре», — отметил Прайд, комментируя текущие ожидания участников рынка.

Секторальный разнобой: кто выиграл и проиграл на торгах?

На фоне разнонаправленного движения акций во вторник большинство секторов индекса S&P 500 завершили день на положительной территории, но не обошлось без исключений. В зоне минуса оказались два сектора: материалы и энергетика. Индекс материалов (.SPLRCM) снизился на 0,4%, что произошло на фоне падения цен на металлы. Инвесторы утратили оптимизм относительно возможных мер поддержки экономики со стороны китайского правительства, что привело к снижению котировок в этом сегменте.

На фоне общего пессимизма, акции крупных китайских компаний, торгующихся на американских биржах, также ощутили давление. Так, бумаги Alibaba Group, JD.com и PDD Holdings подешевели на 5,4%, 7,5% и 5,7% соответственно, следуя за падением китайских внутренних индексов.

Энергетический сектор под ударом: почему нефть отступила?

Наибольшие потери понес энергетический сектор (.SPNY), который просел на 2,6% — самое крупное дневное падение с 20 августа. Причина в коррекции цен на нефть после их стремительного подъема в начале недели. Опасения по поводу замедления глобального спроса и неопределенность вокруг экономических стимулов в Китае ослабили поддержку для нефти, что отразилось на котировках акций энергетических компаний.

Сезон отчетности: рынок ждет банковских гигантов

В фокусе инвесторов также сезон отчетов за третий квартал. Уже в эту пятницу внимание будет приковано к крупным американским банкам, которые первыми представят свои финансовые результаты. Согласно прогнозам аналитиков из LSEG, предполагаемый средний темп роста прибыли для компаний из индекса S&P 500 составляет около 5%.

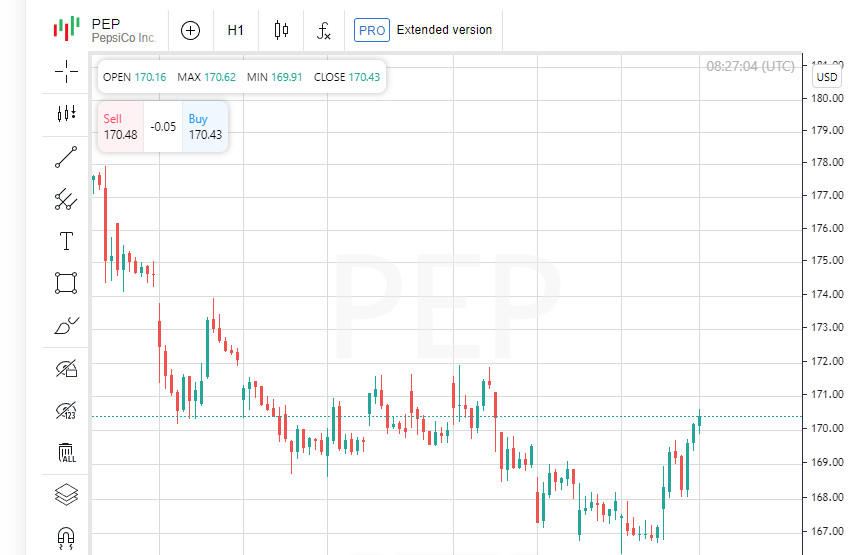

PepsiCo удивила: прибыль превысила ожидания

Среди компаний, отчитавшихся во вторник, выделилась PepsiCo. Крупнейший производитель напитков и закусок повысил котировки на 1,9% после публикации скорректированных данных по прибыли на акцию, которые превзошли рыночные ожидания. Несмотря на снижение прогноза годового роста продаж, инвесторы восприняли результаты компании как позитивный сигнал, что помогло поддержать рост ее акций.

На фоне растущего интереса к данным и макроэкономическим ориентирам, рынок продолжает балансировать между ожиданиями смягчения политики ФРС и опасениями по поводу глобальных экономических рисков. Очередные отчеты могут стать определяющим фактором для дальнейшего направления движения фондовых рынков.

Торги на Уолл-стрит: инвесторы отыгрывают потери, ожидая новых данных

Американские фондовые рынки завершили торги во вторник на мажорной ноте, после того как S&P 500 и Nasdaq продемонстрировали уверенный рост. На фоне снижения давления со стороны геополитических факторов и позитивных сигналов из технологического сектора, биржевые индексы смогли частично восстановиться после предыдущего падения. Общий объем торгов на американских площадках составил 11,57 млрд акций, что ниже среднего показателя за последние 20 сессий (12,1 млрд акций).

Ралли в США затмевает слабость китайских стимулов

Рост глобальных рынков был во многом спровоцирован ралли на Уолл-стрит, которое смогло компенсировать разочарование инвесторов из-за отсутствия конкретных мер поддержки со стороны Китая. Участники рынка с нетерпением ждут подробностей по возможным стимулам, но на данном этапе их внимание переключено на предстоящие макроэкономические отчеты в США и старт сезона квартальных отчетов.

Технологии поднимают индекс: S&P 500 снова в игре

Американские индексы накануне продемонстрировали уверенный отскок после падения на 1% днем ранее. Особенно мощный рывок был зафиксирован в технологическом секторе, где индекс S&P 500 (.SPX) прибавил 0,97%, поднявшись на 55,19 пункта, и закрылся на уровне 5 751,13. В свою очередь, Nasdaq Composite (.IXIC) укрепился на 1,45%, подскочив на 259,01 пункта и завершив сессию на отметке 18 182,92. Промышленный индекс Dow Jones Industrial Average (.DJI) прибавил 0,30%, увеличившись на 126,13 пункта до 42 080,37.

Понедельничное снижение: что стало причиной?

Спад в начале недели был вызван опасениями по поводу эскалации конфликта на Ближнем Востоке и переоценкой ожиданий по денежно-кредитной политике ФРС. Сильные данные по рынку труда в США, опубликованные в пятницу, усилили опасения по поводу того, что ФРС не будет торопиться со смягчением своей политики, что привело к снижению аппетита к риску у инвесторов.

В ожидании нового сигнала: что покажет инфляция?

Теперь все внимание участников рынка сосредоточено на свежих данных по инфляции, которые будут опубликованы в четверг. Индекс потребительских цен (ИПЦ) станет важным маркером для определения дальнейшего вектора монетарной политики Федеральной резервной системы. Если инфляция окажется выше прогнозируемых значений, это может подкрепить текущие ожидания того, что ФРС займет более жесткую позицию в отношении процентных ставок.

Банковский сектор готовится к старту отчетного сезона

Инвесторы также готовятся к старту сезона корпоративных отчетов. Крупнейшие банки США, которые традиционно первыми раскрывают свои финансовые результаты, дадут старт в конце этой недели. Внимание будет приковано к их комментариям о состоянии экономики и перспективам на фоне изменения денежно-кредитной политики.

Планы на будущее: что ждет рынки дальше?

На фоне восстановления американских индексов и смягчения опасений по поводу геополитики, настроения инвесторов остаются в значительной степени зависимыми от грядущих макроэкономических данных и корпоративных отчетов. Инфляция, ситуация на рынке труда и стратегия ФРС — все эти факторы будут определять дальнейшую динамику торгов в ближайшие недели, влияя на аппетиты инвесторов к рисковым активам и, соответственно, на устойчивость текущего роста.

Европейские рынки под давлением: что пошло не так?

Во вторник европейские фондовые индексы завершили день снижением на фоне разочарования инвесторов, вызванного отсутствием конкретных деталей по поводу нового фискального стимула со стороны Китая. Ожидания рынка не оправдались, что привело к падению акций компаний, ориентированных на китайский спрос, таких как представители горнодобывающей отрасли и производители предметов роскоши.

Глобальные показатели: кто сумел удержать позиции?

Международный индекс акций MSCI продемонстрировал небольшой прирост, поднявшись на 0,15% до уровня 844,96 пунктов, благодаря частичному восстановлению на американских и азиатских рынках. Тем не менее, общеевропейский индекс STOXX 600 опустился на 0,55%, отражая общее настроение пессимизма на континентальных площадках.

Гонконг в эпицентре потрясений: индекс Hang Seng падает рекордными темпами

Главным разочарованием стала динамика Гонконгского Hang Seng, который обвалился на 9,4% — самое масштабное падение с 2008 года. Это случилось после выступления главы Национальной комиссии по развитию и реформам Китая Чжэна Шаньцзе, который заверил, что экономика страны «уверенно» движется к поставленным целям на 2024 год. Более того, он отметил, что власти намерены направить 200 миллиардов юаней (около 28,36 миллиардов долларов США) на поддержку региональных проектов и инвестиций в инфраструктуру.

Однако инвесторы ждали гораздо большего — отсутствие конкретных шагов и новых мер поддержки вызвало сомнения в способности Пекина эффективно противодействовать текущему экономическому спаду.

Китайские биржи снижаются: недоверие к словам властей

После завершения национальных праздников китайские биржевые индексы, такие как Shanghai Composite и CSI300, продемонстрировали резкое падение, снизившись на 4,6% и 5,9% соответственно. Эти потери фактически «съели» значительную часть недавних прибылей, накопленных на фоне ожиданий масштабных экономических стимулов. Падение индексов стало ответом на неопределенность вокруг планов китайского правительства и недостаток четких сигналов о дальнейшем стимулировании экономики.

Облигации и ставки: США в режиме ожидания

Между тем, на рынке казначейских облигаций США наблюдалось незначительное снижение доходности, что отражает осторожность инвесторов в условиях нестабильности. Участники рынка по-прежнему внимательно отслеживают сигналы Федеральной резервной системы, пытаясь понять, как макроэкономические данные и позиционирование регулятора будут влиять на траекторию процентных ставок.

Что дальше? Инвесторы ищут новых ориентиров

На фоне общего снижения на фондовых рынках инвесторы заняли выжидательную позицию. В центре внимания остаются предстоящие отчеты по инфляции и корпоративной прибыли в США. В ближайшие дни именно эти данные будут определять дальнейшее направление движения как американских, так и международных индексов. Любые неожиданности, будь то положительные или отрицательные, могут стать триггером для значительных изменений на рынках, особенно на фоне хрупкого доверия к перспективам восстановления китайской экономики.

Пока рынки ищут новые опорные точки, на первый план выходит вопрос доверия к действиям центральных банков и правительств: их решения могут как поддержать настроения инвесторов, так и усугубить волатильность на финансовых рынках.

Интрига сохраняется: рынки гадают, что предпримет ФРС

Согласно последним данным CME FedWatch Tool, вероятность снижения ставки Федеральной резервной системы на 25 базисных пунктов в ноябре оценивается в 87,3%. Однако еще остается небольшая вероятность — 12,7%, что ФРС предпочтет оставить ставки без изменений. Всего неделю назад рынок смотрел на ситуацию иначе: ожидания снижения ставки были практически полностью заложены в котировки, но неопределенность относительно масштабов следующего шага привела к снижению вероятности более агрессивного смягчения на 50 базисных пунктов.

Доходность казначейских облигаций США остается стабильной

Доходность 10-летних казначейских облигаций США, являющихся ключевым ориентиром для рынков, снизилась на 0,6 базисных пункта до уровня 4,02%. Такое небольшое изменение свидетельствует о сохранении осторожности на фоне продолжающихся спекуляций по поводу дальнейших действий ФРС и макроэкономической ситуации в стране.

Нефть: от подъема к коррекции

После недавнего ралли, спровоцированного геополитическими рисками, цены на нефть резко скорректировались вниз. Основной драйвер снижения — ослабление опасений по поводу перебоев в поставках на фоне военного противостояния на Ближнем Востоке и улучшения погодных условий в зоне Мексиканского залива. Американская нефть марки WTI потеряла 4,63%, опустившись до $73,57 за баррель, а нефть сорта Brent также упала на 4,63%, закрывшись на уровне $77,18 за баррель.

Ближний Восток в центре внимания: Нетаньяху расширяет наступление

Военная напряженность на Ближнем Востоке сохраняется, усиливая влияние на глобальные рынки. Премьер-министр Израиля Биньямин Нетаньяху объявил, что в результате авиаударов погибли два ключевых преемника убитого лидера «Хезболлы», что стало очередным витком эскалации конфликта. В свою очередь, заместитель лидера группировки оставил возможность для переговоров о прекращении огня, что дает надежду на возможное смягчение ситуации. Эти комментарии появились спустя всего несколько часов после расширения израильского наступления против поддерживаемых Ираном формирований.

Валютные рынки: доллар под давлением, фунт и евро в плюсе

Индекс доллара, отслеживающий его динамику по отношению к корзине из шести основных валют, остался без изменений, закрывшись на отметке 102,48. В то же время евро показал незначительное укрепление, прибавив 0,04% и достигнув уровня $1,0978. Японская иена ослабела на 0,07%, и курс доллара вырос до 148,29 иен за единицу американской валюты. Фунт стерлингов, напротив, укрепился на 0,13%, поднявшись до $1,31, демонстрируя уверенность на фоне относительной стабильности на европейских рынках.

Неопределенность сохраняется: что ждет рынки?

Текущие колебания на финансовых рынках отражают двойственное настроение инвесторов. На фоне геополитической напряженности и нестабильных сырьевых рынков внимание трейдеров смещается на макроэкономические отчеты и предстоящие заседания центральных банков. Публикация данных по инфляции в США и дальнейшие сигналы от ФРС могут стать катализаторами как для дальнейшего роста, так и для нового витка волатильности на глобальных площадках.