Прошедшая неделя выдалась довольно информативной для переоценки перспектив доллара, и, надо сказать, изменения не выглядят позитивными. В краткосрочной перспективе доллар может продолжить рост, но в более долгосрочной единственное, что очевидно – это рост неопределённости.

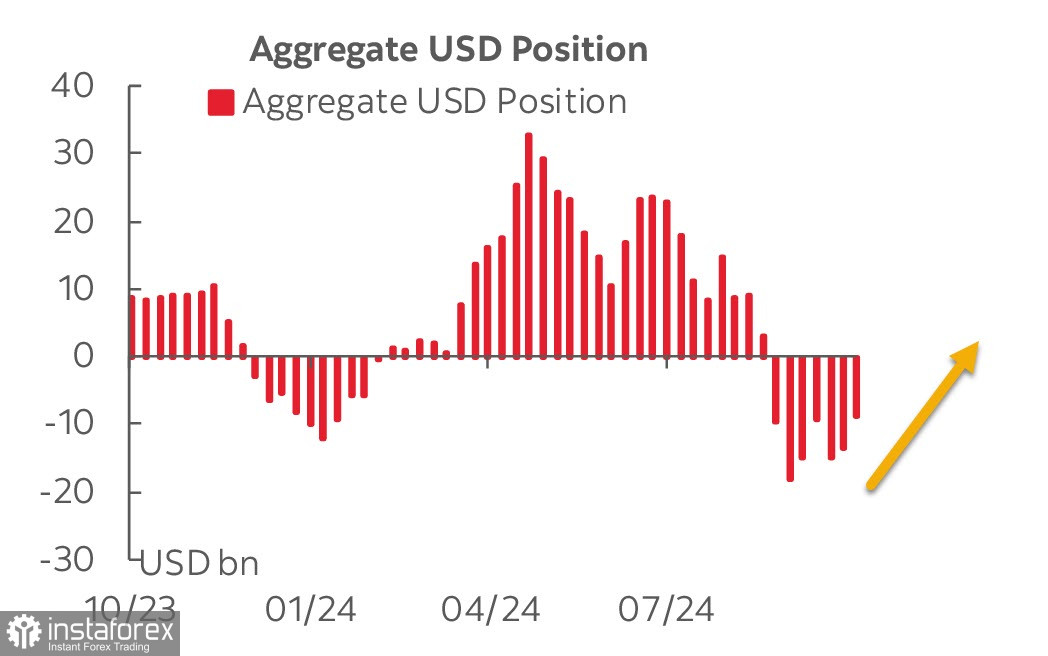

Отчет CFTC показал рост спроса на доллар, совокупная короткая позиция против основных мировых валют сократилась на 4.3 млрд. до -9,4 млрд. Пятую неделю подряд доллар показывает попытки роста спроса на него, но при этом выход из отрицательной зоны слабый и неубедительный.

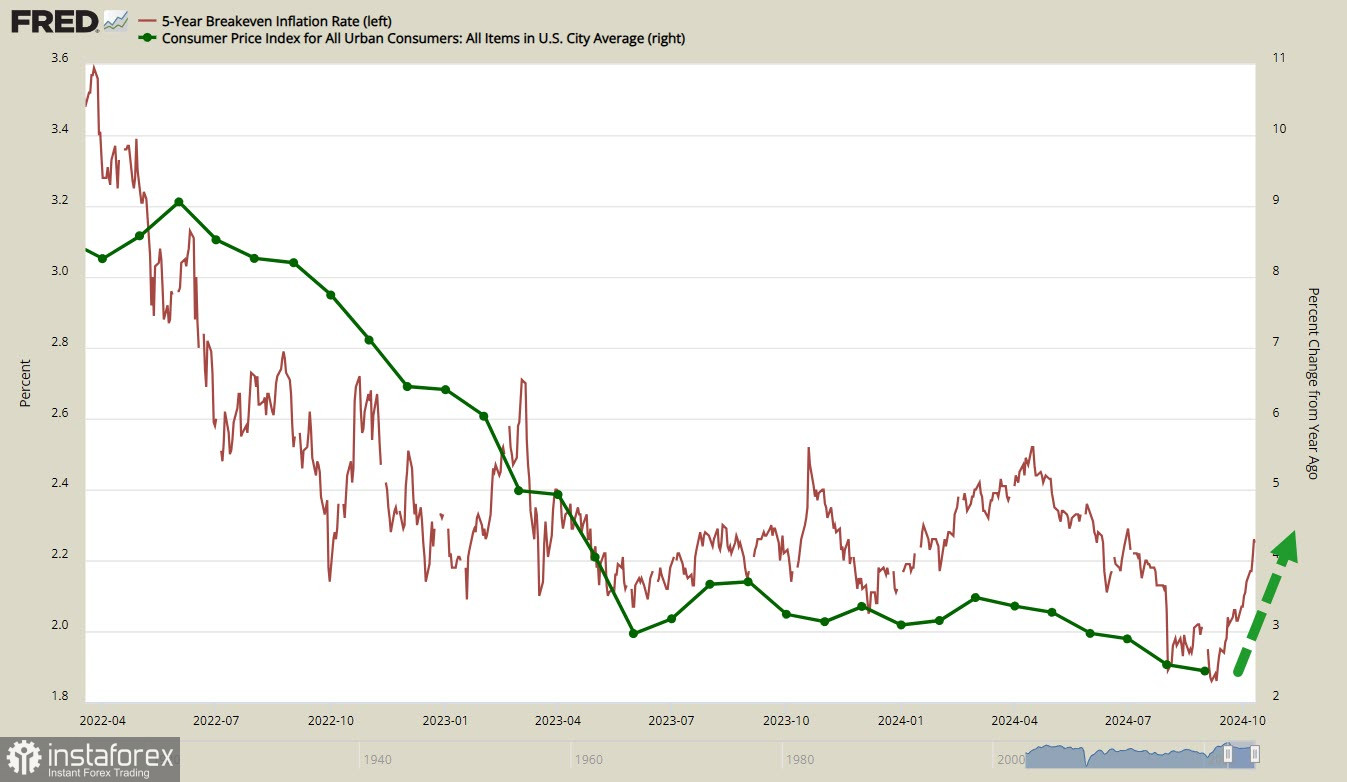

Что касается инфляционных ожиданий, которые служат основным источником прогнозов будущих действий ФРС и, соответственно, ожидаемой доходности, то новости довольно мрачные. Потребительская инфляция в сентябре возобновила рост до 2.4% г/г против ожидаемых 2,3%, базовая инфляция выше, чем в августе. Цены производителей в сентябре также возобновили рост вместо ожидаемого плавного снижения.

Доходность 5-летних облигаций Tips, защищенных от инфляции, уверенно растет с сентября, в октябре же рост ускорился. Это означает, что бизнес видит угрозу возобновления роста инфляции.

Рост инфляции привёл к переоценке прогнозов по ставке ФРС – если неделей ранее фьючерсы по ставке видели снижение ставки на 0.75п до конца года, то по состоянию на текущий момент рынок видит только два снижения по 0.25п, то есть в совокупности на 50п. Излишне говорить, что снижение крутизны траектории по ставке приведет к тому, что ожидаемая доходность будет выше, чем та, которую рынок видел после заседания ФРС в сентябре, а значит, доллар в краткосрочной перспективе, пока эти прогнозы не будут пересмотрены, находится в лучших условиях против конкурентов и может продолжить рост.

Если бы не одно «НО». Позитивные данные по состоянию экономики США, которые доминировали после выхода сверхсильного отчета по занятости в сентябре, внезапно утратили актуальность. Индекс потребительского доверия от университета Мичиган в октябре упал с 70.11п до 68.9п., резко выросли заявки по безработице, причем как первичные, так и вторичные.

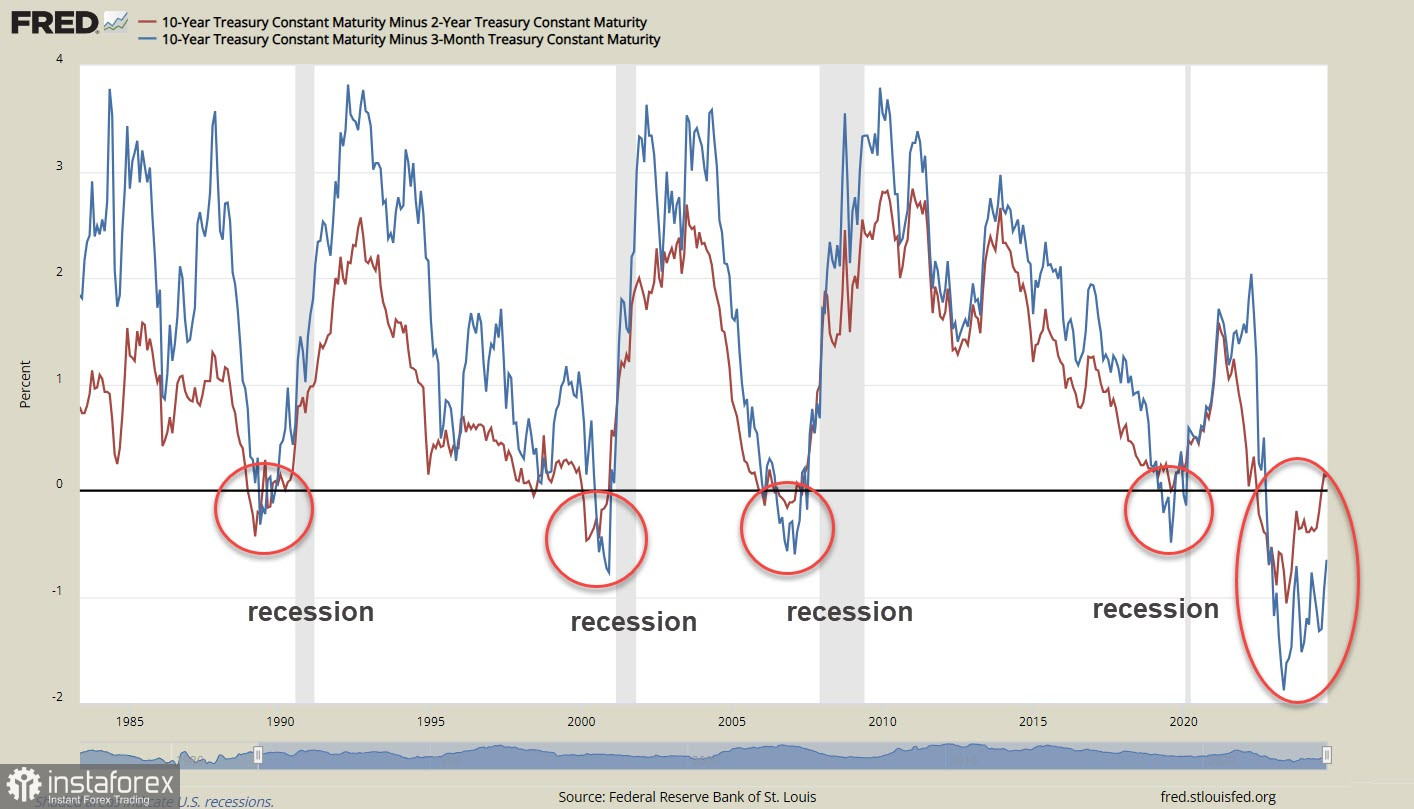

Инверсия доходности 10-летних облигаций против краткосрочных слишком сильная, чтобы ее игнорировать. Исторически если доходность краткосрочных облигаций становилась выше, чем доходность долгосрочных, это всегда являлось признаком приближающейся рецессии, и нет причин ожидать, что в этот раз будет иначе.

Наступившая неделя будет довольно бедной на публикации фундаментального характера, но вот активность руководства ФРС будет очень высокой. Возможно, комментарии представителей ФРС будут способствовать снятию озабоченности по замедлению экономики США, но, объективно говоря, нужно готовиться к тому, что угроза стагфляции, то есть замедление экономики в условиях роста инфляции, вновь выйдет на первый план.

Если этот сценарий получит развитие, то доллар еще некоторое время будет укрепляться на фоне снижения спроса на риск, пока же нужно исходить из объективных данных – доллар выглядит уверенно и его ослабления в ближайшие дни мы не ожидаем.