S&P500

Обзор 16.12

Рынок США: Перед ФРС

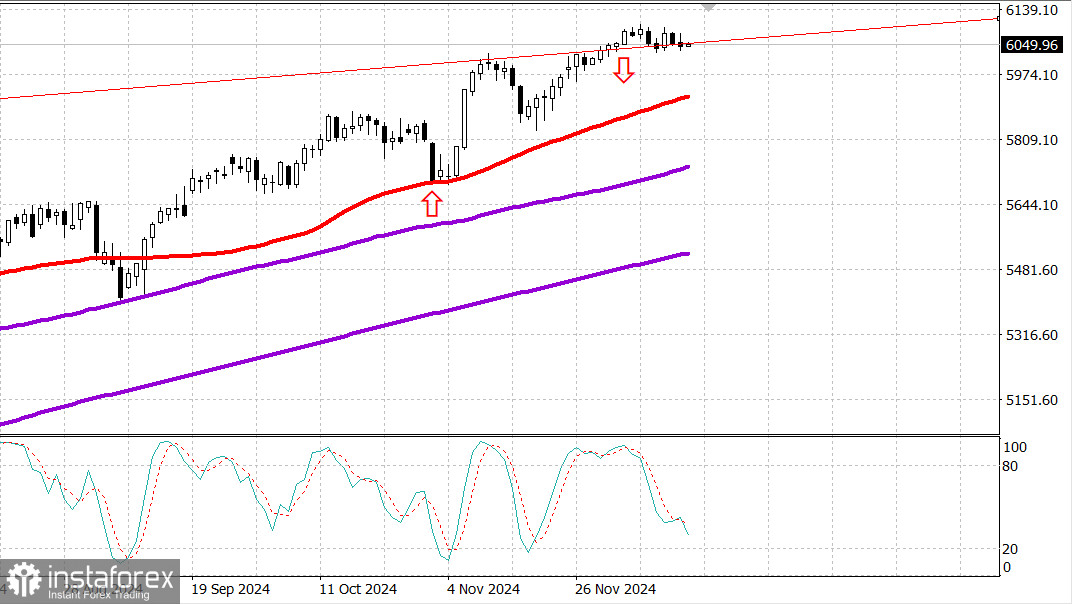

Главные индексы США в пятницу: Доу -0.2%, NASDAQ +0.1%, S&P500 -0.0%, S&P500 6051, диапазон 5800 - 6200.

S&P 500 (без изменений), Nasdaq Composite (+0,1%) и промышленный индекс Dow Jones (-0,2%) закрылись в пределах 0,2% от уровней предыдущего закрытия, в то время как Russell 2000 показал худшие результаты, упав на 0,6%.

Индексы S&P 500 и Nasdaq Composite первоначально выросли благодаря сильным прибыли и прогнозам Broadcom (AVGO 224,80, +44,14, +24,4%), которые поддержали настроения в полупроводниковом секторе.

Растущие рыночные ставки сдерживали покупательские усилия на остальной части фондового рынка.

Доходность 10-летних облигаций подскочила на восемь базисных пунктов до 4,40%, а доходность по 2-летним облигациям выросла на пять базисных пунктов, до 4,24%, в преддверии ожидаемого снижения ставок на новой неделе.

Доходность 10-летних облигаций на 25 базисных пунктов выше, чем в прошлую пятницу, а доходность 2-летних облигаций на 14 базисных пунктов выше за неделю несмотря на смягчения ситуации на рынке труда.

Хотя полупроводниковый сектор оставался ярким пятном на фоне вялой сессии, некоторые ключевые производители чипов снизились, включая NVIDIA (NVDA 134.25, -3,09, -2,8%), потеряв утренний рост. Акции первоначально выросли на 1,6%, но NVIDIA закрылась значительным снижением.

Индекс PHLX Semiconductor Index (SOX) тем не менее прибавил 3,4%.

В энергетическом секторе фьючерсы на сырую нефть марки WTI выросли на 1,7%, до $71,29 за баррель, после того как Международное энергетическое агентство (МЭА) прогнозировало ускорение роста мирового спроса на нефть с 840 000 баррелей в день в 2024 году до 1,1 миллиона баррелей в день в 2025 году. Цены на нефть с трудом удерживаются на уровне выше 70 долларов за баррель с сентября.

Nasdaq Composite: +32.7% YTD S&P 500: +26.9% YTD S&P Midcap 400: +17.8% YTD Russell 2000: +15.8% YTD Dow Jones Industrial Average: +16.3% YTD

Анализ сегодняшних экономических данных: экспортные цены за ноябрь 0,0%; Ставка Prior была пересмотрена до 1,0% с 0,8%.

Экспортные цены за ноябрь без учёта сырья 0,1%; Приор был пересмотрен до 0,8% с 0,6%, ноябрьские импортные цены 0,1%; Ставка Prior была пересмотрена до 0,1% с 0,3%.

Ноябрьские импортные цены без учета нефти 0,0%; До 0,2%

Забегая вперед, отметим, что экономический календарь на понедельник включает в себя: декабрьский индекс Empire State в 8:30 по восточному времени;

В 9:45 по восточному времени глобальный PMI в производственном секторе США от S&P за декабрь (ранее 49,7) и за декабрь глобальный PMI в сфере услуг США от S&P (ранее 56,1).

Энергетика: Нефть Брент 74.10 долл. - нефть на максимумах прошлой недели.

Вывод: Рынок США закрыл прошлую неделю снижением - хотя и небольшим совсем. Рынок готов к коррекции - но ждет снижения ставки ФРС и текста решения ФРС в среду.

Макаров Михаил, еще больше аналитики: