После решения ЕЦБ снизить ставки на четверть пункта основной вопрос, который стоит перед участниками рынка, звучит так – будет ли скорректирована траектория снижения под давлением как рыночных, так и политических факторов, либо ЕЦБ попытается выдержать тот темп, который наметил ранее. От ответа на это вопрос напрямую будет зависеть курс евро.

С одной стороны, ЕЦБ отказался от обещания сохранять ставки ограничительными столько времени, сколько понадобится. Сохранение этой формулировки подразумевало бы более умеренные темпы снижения. В то же время глава ЕЦБ ясно дала понять, что четыре снижения ставок уже позволили многое сделать, что, напротив, подразумевает замедление темпов снижения. Две противоположные по смыслу характеристики лишь подчеркивают высокую неопределенность, которая характеризует состояние основной валютной пары, но в целом рынок склоняется к тому, что ЕЦБ будет скорее снижать ставку быстрее, чем медленнее.

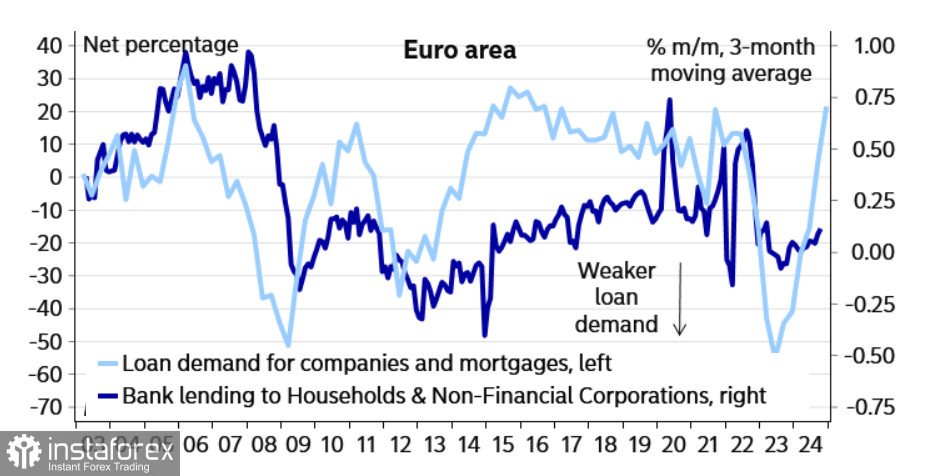

В частности, банк Nordea ожидает снижения ставки на каждом заседании ЕЦБ до апреля следующего года, пока ставка по депозитам не достигнет 2,25%, при этом риски смещены в сторону еще более глубокого снижения. Более низкие ставки уже способствуют росту спроса на кредиты.

В экономике еврозоны сейчас действуют несколько противоположных по значению факторов, и куда в итоге будет направлен вектор, остается совершенно неясным. С одной стороны, снижение ставки ЕЦБ воспринимается благосклонно, поскольку более низкие ставки создают нужный базис для восстановления. К примеру, индикатор экономических настроений ZEW в Германии вырос в декабре с 12.5п до 17п, что отражает растущую уверенность в том, что экономические перспективы улучшаются, а недавний рост инфляции оценивается как временное явление.

В то же время цены на природный газ в Европе непрерывно растут несколько дней подряд, это связано с опасениями возможного прекращения поставок после 1 января, когда истекает срок действия транзитного соглашения между Россией и Украиной. Угроза прекращения поставок подкрепляется и прогнозами на более холодную зиму в Европе, что будет способствовать увеличению спроса на газ. Угроза прекращения транзита имеет высокие шансы быть реализованной, несколько стран еврозоны критически зависят от поставок из России, рост цен на газ автоматически означает рост цен на любые энергоносители в целом, что, в свою очередь, сделает угрозу возобновления роста инфляции более реальной.

Высокая неопределенность не позволяет строить долгосрочный прогноз по евро. Макроэкономические факторы – в пользу снижения EUR/USD? Но угроза возобновления роста инфляции приведет к изменению позиции ЕЦЮ, что, в свою очередь, приведет к более высоким ставкам, сокращению спреда доходности и в общем случае – к росту спроса на евро.

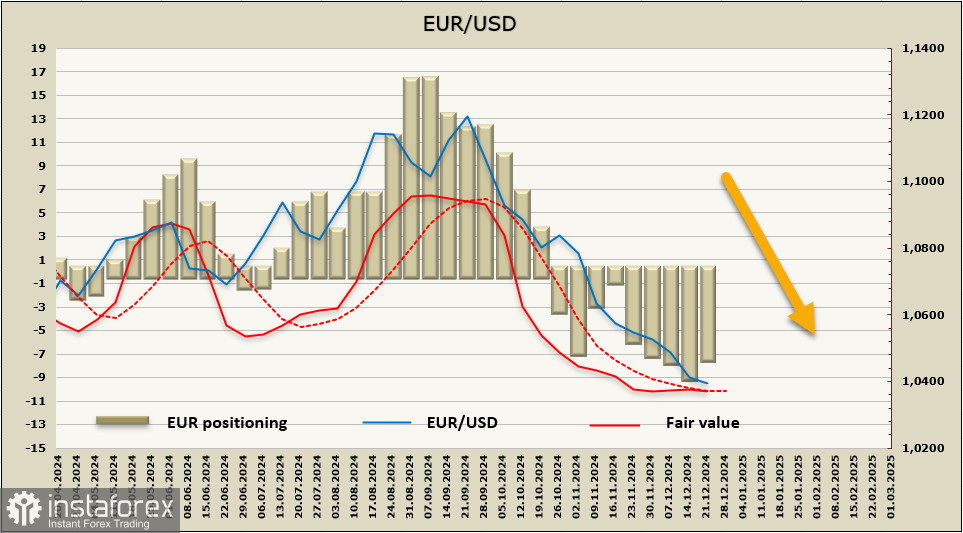

Чистая короткая позиция по евро незначительно сократилась за отчетную неделю, спекулятивное позиционирование медвежье, расчётная цена пока не показывает признаков разворота вверх.

Пара EUR/USD сходила к поддержке 1.0334, как мы и предполагали неделей ранее, но преодолеть ее не смогла. В связи с рождественскими праздниками активность на валютном рынке минимальна, и ожидать каких-либо резких движений оснований нет. В то же время общая тенденция для евро остается негативной, и мы ожидаем, что возобновление активности отразится в попытках вновь протестировать 1.0334 и закрепиться ниже. Более долгосрочные рекомендации сейчас будут неуместны, но в целом надо исходить из того, что давление на евро сохраняется, коррекционный рост маловероятен.