Статистическая служба Канады представила на прошлой неделе неожиданно сильный отчет по занятости в ноябре – было создано 91 тыс. новых рабочих мест, что в 3,5 раза превысило прогнозы, уровень безработицы снизился с 6,8% до 6,7% вместо ожидаемого роста до 6,9%.

Отчет привел к бурной реакции на рынке облигаций – доходность по всему спектру бумаг резко подскочила и по ряду бумаг достигла паритета с US Treasures. Рынок свопов отреагировал снижение прогноза по ставке Банка Канады на заседании 29 января и теперь видит не 20п снижения, а 17. Это по-прежнему указывает на то, что Банк Канады, по мнению рынка, снизит ставку на четверть пункта, но уверенности поубавилось. С совокупного снижения на 2025 г. снято 12 пунктов, и теперь рынок видит менее 50п общего снижения, что, по сути, сильный бычий фактор для CAD.

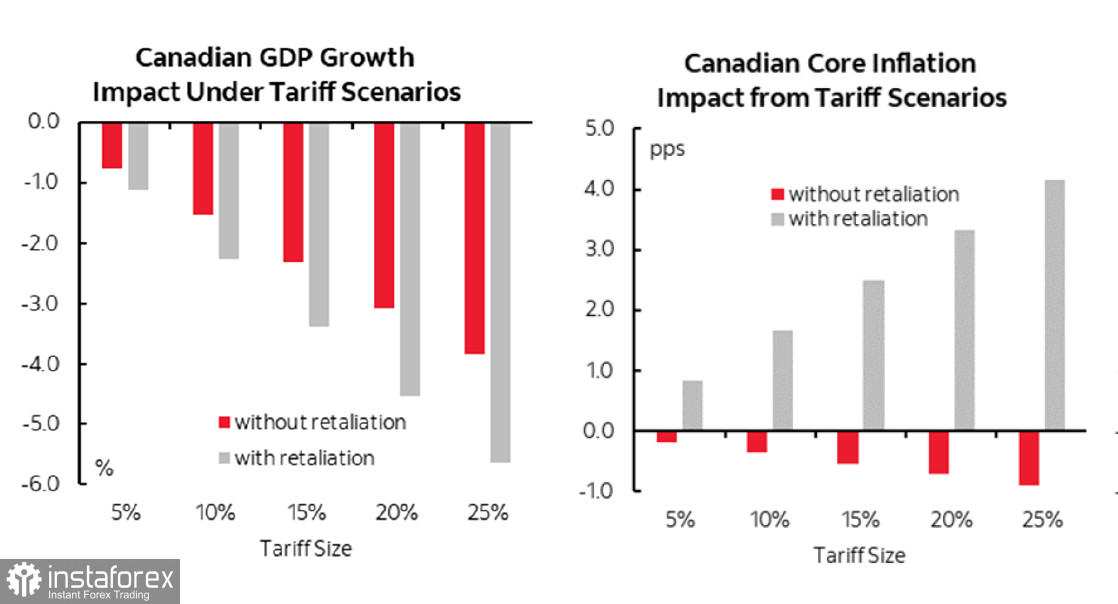

Теперь судьба канадского доллара в руках администрации Трампа, и здесь возможно несколько вариантов. Если США введут новые, более высокие тарифы на канадский импорт, а Канада воздержится от ответных мер, то ухудшение экономической перспективы может побудить Банк Канады к более существенному снижению ставки, а луни, как следствие, продолжит обесцениваться. Если же Канада решится на сильные ответные меры, то тогда все пойдёт по противоположному сценарию – смягчение политики будет приостановлено или даже вернется ужесточение. Тарифы на импорт США в Канаду приведут к росту цен, снизив покупательную способность, нанеся дополнительный ущерб потреблению, инвестициям в бизнес, росту, безработице и т. д.

Как видите, ситуация может повернуться в любую сторону, и прогнозирование здесь на текущем этапе невозможно, пока не появится конкретика по первым шагам новой администрации.

Анонимные должностные лица канадского правительства на прошлой неделе дали понять через прессу о своей решительной открытости к ответным мерам против тарифов США, если угроза станет реальностью. В дело может пойти весь спектр возможностей – от выборочного списка новых тарифов для создания паритета с действиями США до роста экспортных пошлин на стратегические товары, такие как нефть, уран и калий. Что будет реализовано в действительности, пока совершенно неясно.

До конца недели из Канады не будет важных макроэкономических отчётов, и канадский доллар будет реагировать преимущественно на внешние факторы. Первый из них уже произошел – общая инфляция в США выросла в декабре с 22.7% до 2.9% г/г, месячный рост +0,4% превысил прогноз, а вот базовая инфляция, напротив, снизилась с 3.3% до 3.2%. Снижение базовой инфляции – фактор голубиный для ФРС, и рынок моментально отреагировал – теперь единственное снижение ставки в текущем году вновь ожидается в июне, а не в июле, как в начале недели. Отчет мог бы поспособствовать некоторому снижению доллара, но рынок увидел угрозу роста общей инфляции, которая рано или поздно утянет за собой и базовую, поэтому краткосрочная реакция оказалась более бычьей, чем можно было бы ожидать. В любом случае отчет по инфляции не дает оснований ждать слабости доллара, нужно ждать комментариев официальных представителей ФРС, чтобы понять, изменится ли что-то в прогнозах по ставке. В четверг будет опубликован отчет по розничным продажам в декабре, если и здесь будет рост выше прогнозов, то инфляционные опасения станут выше и доллар получит очередной бычий импульс.

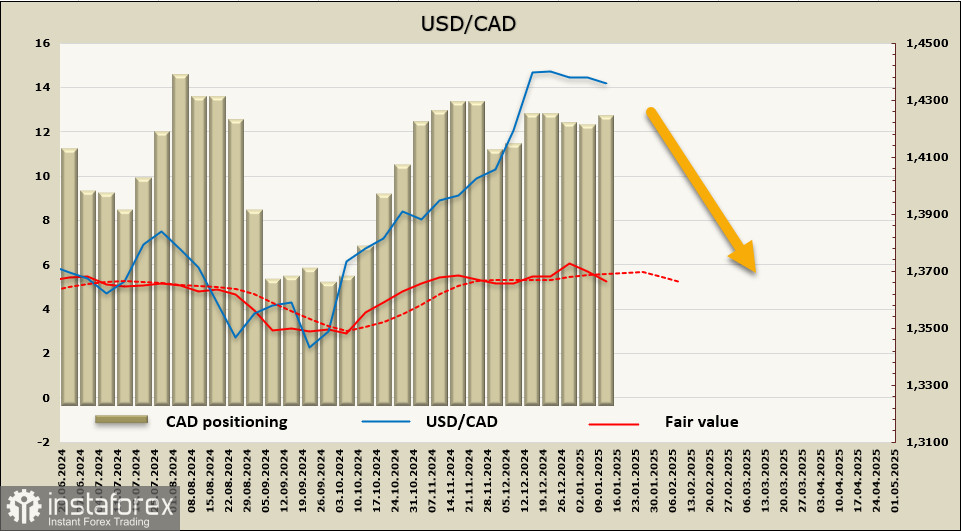

Чистая короткая позиция по CAD увеличилась за отчётную неделю на 212 млн, до -12.4 млрд, позиционирование уверенно медвежье. Расчетная цена уходит ниже долгосрочной средней, что дает возможность рассчитывать на коррекционное снижение.

Сильный отчет по рынку труда Канады сдержал рост USD/CAD, однако выйти из зоны консолидации не удалось. С учётом разворота расчётной цены вниз предполагаем, что рост будет сдерживаться уровнем 1.4460, поддержки 1.4276 и 1.4213, торговлю ожидаем диапазонную в пределах указанных уровней. В долгосрочной перспективе пара USD/CAD по-прежнему нацелена на рост, больше ясности появится после 20 января.