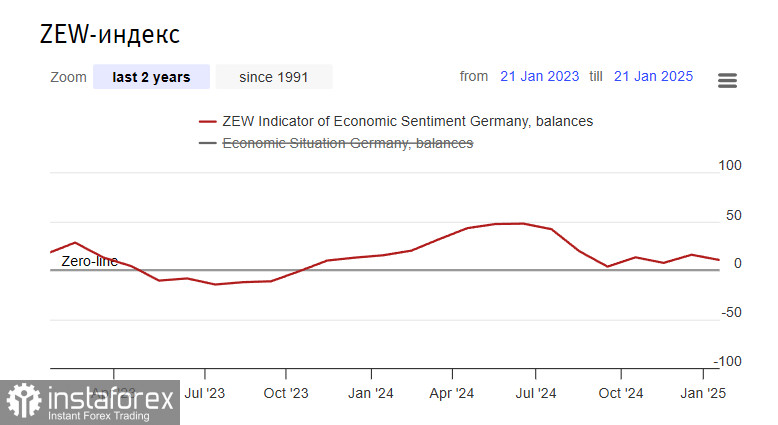

Индикатор экономических настроений ZEW в Германии ухудшился в январе до 10,3 пункта, оценка текущей ситуации изменилась незначительно. Немецкая экономика отстает от других стран еврозоны, по которой ZEW вырос на 1п до 18п.

Последние отчёты по ВВП, инфляции, рынку труда и индексы экономической активности не показывают ухудшения, можно ожидать, что ЕЦБ не будет отклоняться в своих действиях от выбранной ранее стратегии.

Заседание ЕЦБ состоится 30 января, и руководство Центробанка активно комментирует текущую экономическую ситуацию. Так, глава ЕЦБ заявила во вторник, что «...Европейский центральный банк «не слишком обеспокоен» риском инфляции из-за рубежа и продолжит постепенно снижать процентные ставки». Глава Банка Испании Эскрива заявил, что снижение ставки на 25п на следующей неделе – вероятный сценарий, Вилеруа ждет летом ставку около 2%, что также предполагает снижение на следующей неделе, Кнот «не видит препятствий для снижения ставки», то есть можно уверенно предполагать, что ЕЦБ намерен снизить ставку 30 января и не видит причин этого не делать.

Такое единодушие – не в пользу евро, но, во-первых, ожидаемое снижение ставки ЕЦБ уже давно включено в котировки и ничего нового чиновники ЕЦБ не сообщили, и, во-вторых, курс будет определяться в значительно большей степени тем, насколько Трамп будет решителен исполнить озвученные ранее планы. Если рынок засомневается, то откат от высокой планки ожиданий неминуем и доллар может существенно просесть против остальных валют.

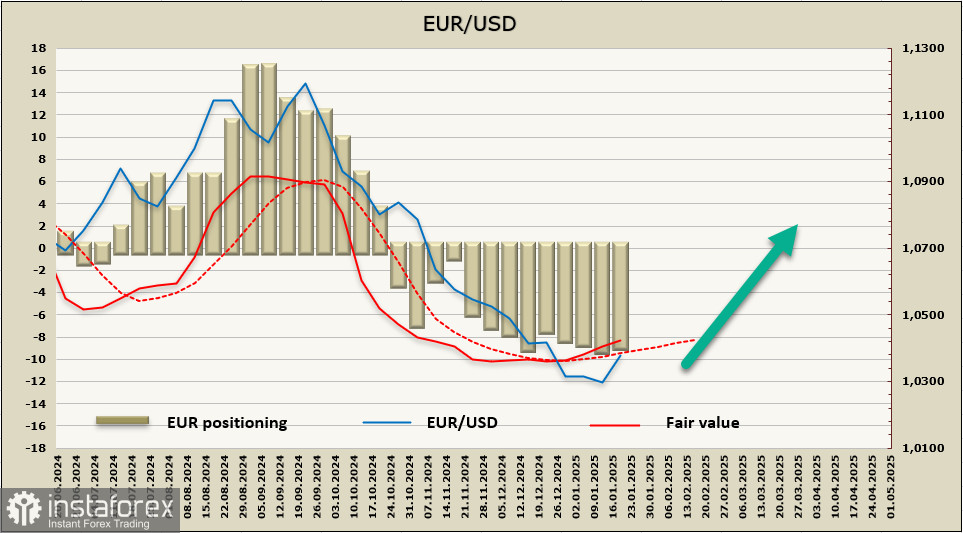

Чистая длинная позиция по евро сократилась за отчетную неделю на 506 млн, до -7.78 млрд, расчетная цена уходит выше от долгосрочной средней.

Неделей ранее мы отметили растущую вероятность коррекционного роста EUR/USD до зоны сопротивления 1.0420/50, этот сценарий реализован, и шансы на то, что евро постарается подняться еще выше, возросли. Ожидаем, что будет предпринята попытка усиления коррекции до 1.0570/0620, основание сформировалось, и для возобновления снижения нужен новый и очень сильный драйвер, которого пока нет.