В четверг ЕЦБ проводит заседание по кредитно-денежной политике, ну а сегодня последовательно представят свои решения Банк Канады и ФРС. Интрига заключается в том, что свои решения центробанки представят сразу же после выхода указов президента США Трампа и дополнительными тарифными угрозами Канаде, Мексике, Китаю и другим странам.

Последние протоколы FOMC показали, что чиновники обеспокоены более медленным процессом дезинфляции, чем предполагалось ранее, а также влиянием тарифных изменений на инфляцию. Сегодняшнее решение FOMC может вызвать повышенную волатильность, поскольку главе ФРС Пауэллу предстоит ответить на ряд нелегких вопросов относительно желания новой администрации США участвовать в выработке решений Федрезерва.

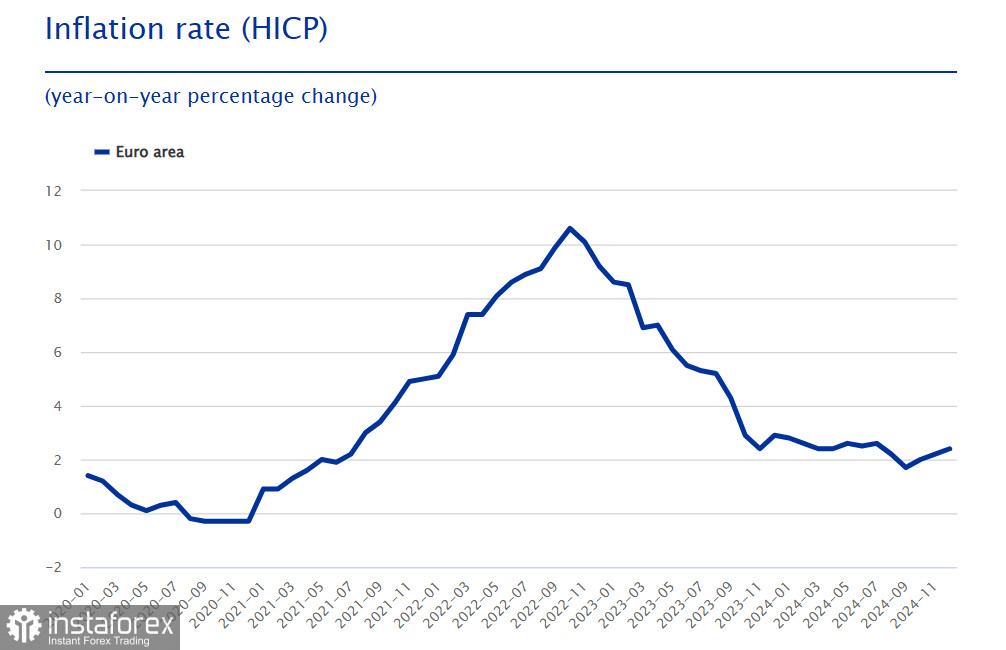

Что касается ЕЦБ, то ожидается, что ставки будут снижены на 25п. Неясно. Насколько инфляция уже взята под контроль, общая инфляция на протяжении всего 2024г. находилась вблизи 2.4%, в сентябре упала до 1.72%, а затем снова выросла до 2.4%.

Трамп на прошлой неделе пообещал ввести повышенные пошлины и против ЕС, обосновав свою позицию тем, что у США торговый дефицит с Евросоюзом составляет 350 млрд. Глава ЕЦБ Лагард призвала быть готовыми к тому, что пошлины действительно вырастут.

Переоценка рисков будет идти довольно интенсивно до конца недели, но то, что ЕЦБ имеет не так много пространства для маневра, очевидно. Снижения ставки в прошлом году не привели к заметному росту кредитования, условия остаются ограничительными, соответственно, нет и роста инвестиций. Загрузка мощностей в обрабатывающей промышленности остается на низком уровне, деловая активность балансирует на грани зоны расширения, а темпы роста экономики слишком близки к рецессии.

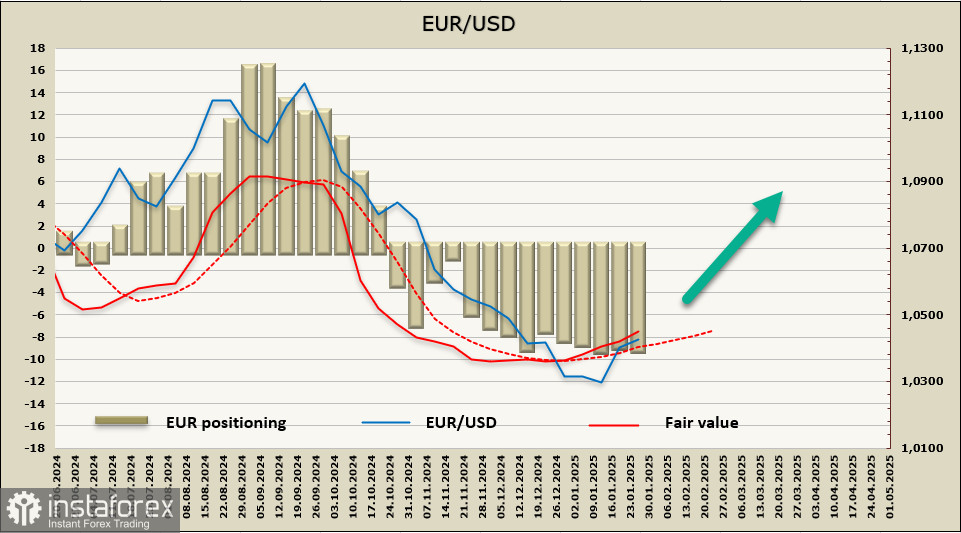

Чистая короткая позиция по EUR увеличилась за отчетную неделю на 363 млн, до -8.145 млрд. Позиционирование уверенно медвежье, но расчетная цена закрепилась выше долгосрочной средней, признаков возврата к южному направлению пока нет.

Неделей ранее мы предположили, что коррекционный рост EUR/USD получит развитие, но до цели 1.0570/0620 евро так и не добрался. Предполагаем, что после того, как будут завершены заседания ФРС и ЕЦБ, волатильность некоторое время будет довольно высокой и попытка добраться до 1.0570/0620 все же будет предпринята. Для более сильного роста нужны новые факторы, которых пока нет.