Опубликованные в понедельник важные данные производственных показателей в Америке отошли на второй план, отдав пальму первенства геополитической игре президента Д. Трампа, который в очередной раз прокрутил свою шарманку давления на страны-соседи.

Президент продолжает играть в свою игру, запугивая соседей по континенту Канаду и Мексику увеличением таможенных тарифов. Его действия полностью соответствуют его главному принципу ведения бизнеса «проси или угрожай больше и получишь своё». На выходных он в очередной раз пообещал введение драконовских таможенных пошлин на импорт из этих стран, обставляя эту тему всякими условиями, которые должны выполнить они в отношении США. На этой волне финансовые рынки вновь обвалились, фактически повторив картину недельной давности, когда стали известны достижения DeepSeek в области ИИ.

В понедельник рынки пережили шок и находились в состоянии прострации, не понимая, чего им ожидать далее. Но Трамп не был бы Трампом, если бы снова не закрутил геополитическую загогулину, милостиво попридержав вступление пошлин в отношении Канады и Мексики в действие на месяц, что стало причиной вчерашнего частичного восстановления спроса на рисковые активы в американскую торговую сессию. Но уже сегодня утром инвесторы, оценивая русские горки на мировых рынках, вряд ли испытывают значительную степень оптимизма. Это связано с тем, что 47-ой президент, оставив на время в покое своих южных и северных соседей, ввел в действие 10% пошлины для КНР, что побудило Пекин принять ответные меры, введя собственные пошлины на некоторые виды экспорта из США. В общем, торговая война стартовала, что обязательно будет влиять на рынки.

А представленные вчера данные производственных показателей в Штатах действительно оказались позитивными. Впервые с апреля 2024 года индекс деловой активности в производственном секторе (PMI) от (ISM) показал рост выше уровня рубикона 50 пунктов. Также хорошими были отчеты и по расходам на строительство, индекса занятости в производственном секторе и деловой активности.

Возможно, рынок вчера эти новости и учел в совокупности с решением Трампа попридержать старт введения пошлин для Мехико и Оттавы, но, как мне представляется, в настоящее время влияние данных экономической статистики если и будет иметь место, то ограниченное. Оно будет полностью перекрываться деятельностью Трампа и последствиями, которые влияют на рынки.

Что можно ожидать на рынках сегодня?

Полагаю, что фактор неопределенности того, какой выкрутас в очередной раз совершит американский президент, будет довлеть над инвесторами. Это будет способствовать высокой волатильности, сопровождаемой нервными рывками рынка на волне спекулятивных действий ряда его участников.

Из выходящих сегодня данных экономической статистики следует выделить цифры по числу открытых вакансий на рынке труда США JOLTS, которые, согласно прогнозу, должны показать снижение в декабре до 8.010 млн против ноябрьского значения 8.098 млн.

Как может на этот отчет отреагировать рынок? Думаю, что вряд ли с какой-то определенностью. Впереди публикация уже данных по занятости от ADP и Минтруда США, которые действительно в преддверии обнародования цифр по инфляции могут оказать заметное влияние на настроение рыночных игроков.

Прогноз дня:

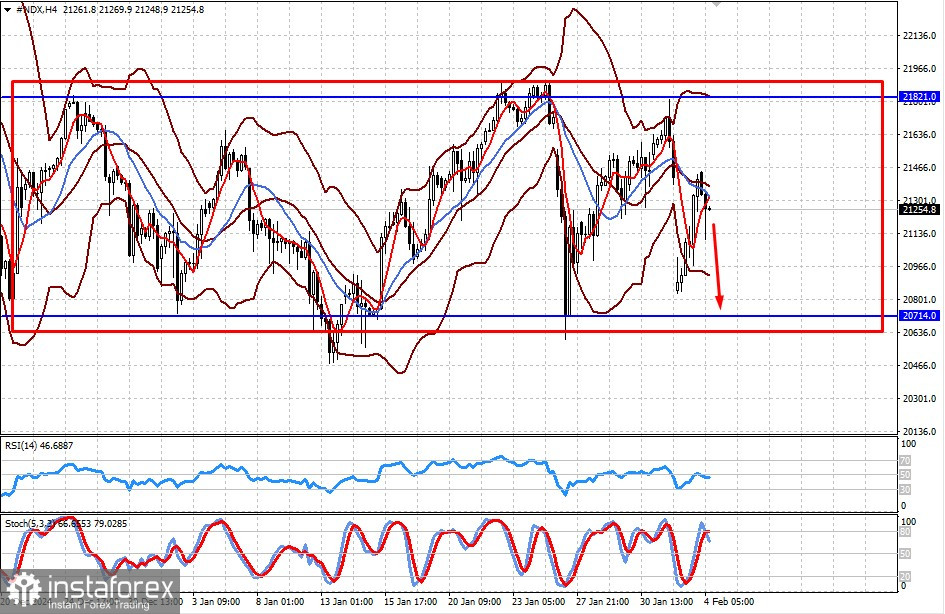

#NDX

CFD-контракт на фьючерс NASDAQ 100 торгуется в диапазоне 20714.00-21821.00. Вероятнее всего, что он до конца текущей недели так в нем и останется. Общие негативные настроения, пока царящие на рынке, могут оказывать давление на спрос на акции компаний технологического сектора в Америке, а значит и контракт. Учитывая это, можно ожидать возобновления локального снижения в область нижней границы диапазона 20714.00.

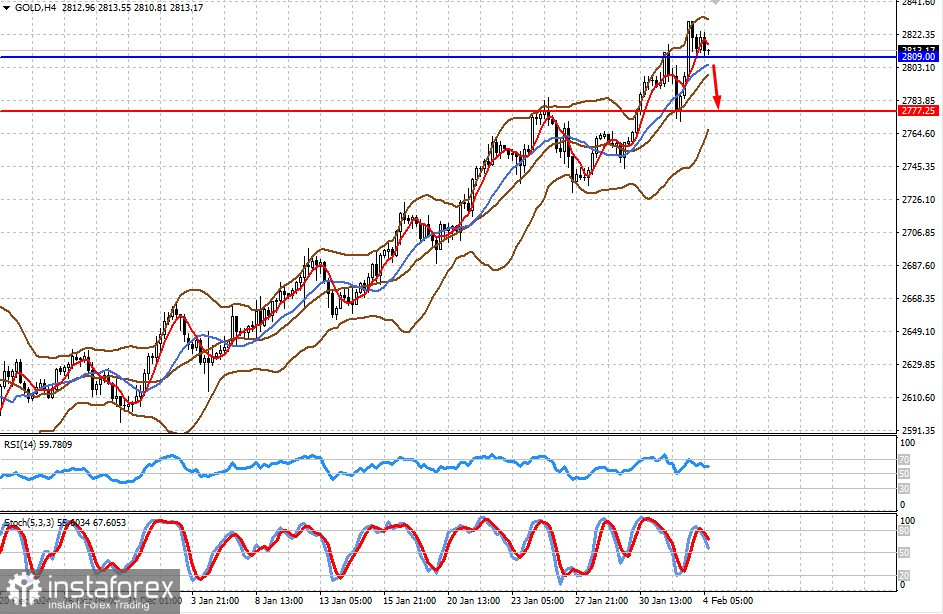

GOLD

Цена на золото консолидируется выше уровня 2809.00, но укрепление курса доллара и общая неопределенность на рынках может привести к откату цены к уровню 2777.25.