Фьючерсы на нефть марки Brent продолжают рост. Основной фундаментальной поддержкой выступает информация о том, что ОПЕК+ может снова отложить запланированное увеличение добычи, хотя официальных решений пока не принято.

Дополнительную поддержку Brent оказывают новости о сокращении экспорта нефти из Казахстана через Каспийский трубопроводный консорциум (КТК) после атаки беспилотника. Поскольку речь идет о 380 тыс. б/с, влияние на рынок ограничено.

В то же время негативом для котировок остаются данные о стабильных поставках российской и иранской нефти в Китай. Несмотря на последние санкции США, трейдеры нашли способы обхода ограничений через перевалку с судна на судно и альтернативные портовые терминалы.

Вчерашние переговоры в Эр-Рияде между США и Россией также оставляют простор для рыночных размышлений. С одной стороны, начало дипломатического диалога может смягчить санкции против российского энергетического сектора.

С другой, появились новости о возможном снижении потолка цен на российскую нефть в рамках дополнительного давления на Москву.

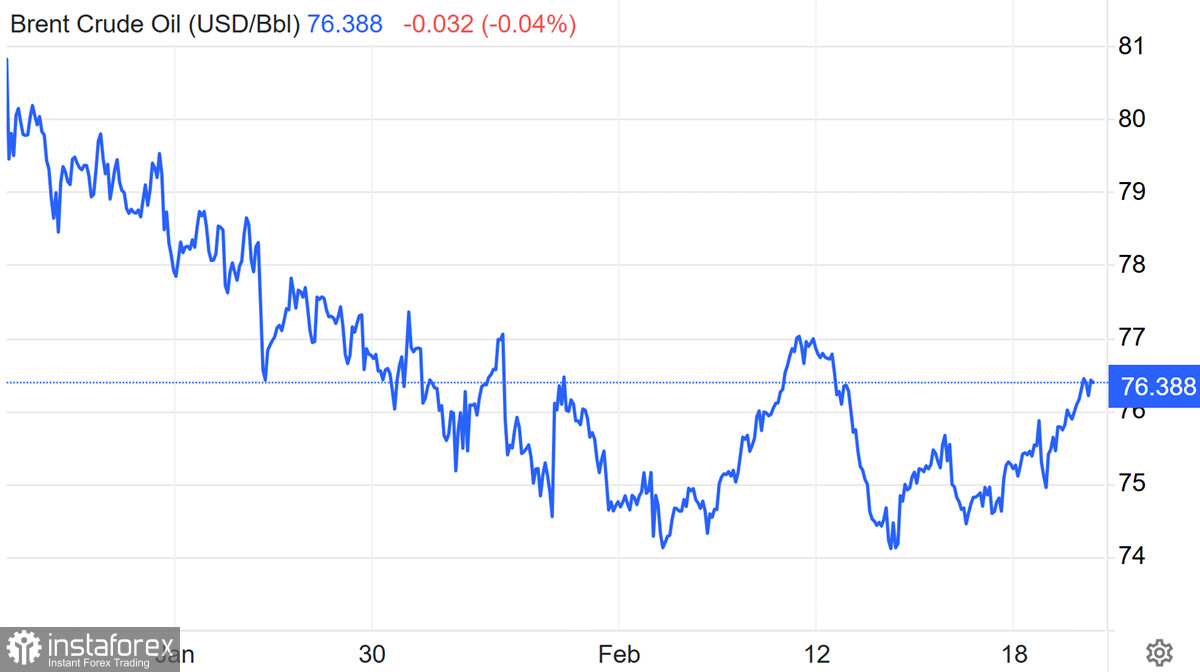

Технические уровни:

Цена на нефть приближается к ключевому сопротивлению $77,26 за баррель (уровень 200-дневной скользящей средней).

Поддержка: $75,5, $74,2, $73,2.

Сопротивление: $75,9, $77,26.

Природный газ: быки возвращают инициативу

Фьючерсы на природный газ демонстрируют волатильность, но продолжают удерживаться в краткосрочном восходящем тренде. Вчера котировки временно выпали из своего канала, но затем быстро восстановились.

Прорыв нисходящего сопротивления в районе $3,745 открыл путь к следующей ключевой цели – $4/MMBtu, где расположено следующее сопротивление.

Однако на часовых графиках индикатор RSI ушел в зону перегрева, что может сигнализировать о временной коррекции перед продолжением роста.

Ключевые уровни:

Поддержка: $3,75, $3,53.

Сопротивление: $3,94, $4.

Ключевые события для рынка на ближайшие дни:

Сегодня – отчет API по запасам нефти в США.

Завтра – публикация официальных данных EIA по запасам и отчет ОПЕК.

На выходных – обсуждение санкций G7 и возможное заявление по потолку цен на российскую нефть.

Общий новостной фон

Goldman Sachs: даже если санкции против России ослабнут, это мало повлияет на экспорт, поскольку ОПЕК+ ограничивает добычу РФ на уровне 9 млн б/с.

Израиль и ХАМАС начинают непрямые переговоры о втором этапе перемирия в секторе Газа.

Экспорт казахстанской нефти через КТК может сократиться на 30% (380 тыс. б/с) из-за необходимости ремонта после атаки дрона.

Дональд Трамп намерен в апреле ввести 25%-ные пошлины на импорт автомобилей, полупроводников и фармацевтических препаратов. Пока неясно, коснется ли это конкретных стран или всех поставщиков.

Страны G7 рассматривают возможность ужесточения ценового потолка на российскую нефть для принуждения России к переговорам.

Морской экспорт российской нефти резко вырос на прошлой неделе. Появились новые суда, но разгрузка танкеров под санкциями остается проблемной.

Потоки иранской нефти в Китай восстановились после того, как трейдеры нашли способы обхода санкций США.

Крупнейший турецкий НПЗ Tupras отказался от покупки российской нефти после введения новых санкций США.

Александр Новак заявил, что ОПЕК+ не планирует переносить запланированное на апрель увеличение поставок.