Инвесторы вчера с напряжением ожидали анонсированное ранее самим Д. Трампом его судьбоносное выступление, результатом которого стало уже традиционное критическое отношение к эпохе правления Дж. Байдена и, конечно, прогнозы получения «триллионов и триллионов» долларов от введения таможенных барьеров иностранному импорту, которые, по мнению президента, должны будут оживить национальную экономику.

В общем выступление американского президента вызвало шквал критики с противоборствующей стороны, но не более того. Он сообщил о необходимости введения заградительных пошлин для восстановления национального товаропроизводителя, а также пообещал найти минеральные ресурсы в виде редкоземельных металлов для экономики страны, чтобы не быть в полной мере зависимыми от азиатского, прежде всего китайского рынка.

Участники рынка отреагировали на его выступление небольшим восстановлением местных фондовых индексов, локальным откатом вверх доходности трежерис и цен на криптовалюты. А вот американский доллар заметно «похудел» к корзине из основных валют. Но здесь не стоит искать вины Трампа. Его падение к корзине из основных валют в первую очередь произошло на фоне усиления противостояния между Европой и США, которое проявилось в заявлении председателя Еврокомиссии У. фон дер Ляйен о новых планах ЕС по укреплению оборонной промышленности Европы, которые могут мобилизовать около €800 млрд. Она также предложила предоставить государствам членам ЕС большую налоговую гибкость для инвестиций в оборону, а также €150 млрд в виде кредитов для поддержки этих усилий.

Эта новость вызвала резкий рост спроса на евро, особенно к доллару США на волне ожидаемого роста доходов, прежде всего от расширения деятельности ВПК. Также стимулом повышательной динамики евровалюты стали озвученные планы ФРГ создать инфраструктурный фонд в размере €500 млрд и пересмотреть правила заимствований для увеличения расходов на оборону и стимулирования роста крупнейшей экономики Европы.

Несмотря на все эти новости рынки пока продолжают вести себя крайне осторожно, оставаясь в теме эскалации глобальной торговой войны на фоне вступления в силу новые таможенных пошлин США в отношении Канады, Мексики и Китая, а также ответных мер из этих стран. Главной причиной напряженности являют опасения того, что американская экономика может получить серьезные экономические последствия от торговых войн. Инвесторы пока сомневаются в том, что новый экономический курс Д. Трампа будет способен развернуть национальную экономику в сторону роста.

Что можно ожидать сегодня на рынке?

Сегодня в фокусе рынка будет публикация отчета по занятости в частном секторе от компании ADP. Предполагается снижение числа новых рабочих мест в феврале до 141 000 против 183 000 в январе. Помимо этого, несомненно, внимание привлекут к себе и цифры индекса деловой активности (PMI) в секторе услуг. Ожидается падение показателя с январского значения в 52.7 пункта до 49.7, что будет сигналом старта негативной динамики в секторе. Прогнозируется, что и индекс менеджеров по снабжению для непроизводственной сферы от Института поставок (ISM) также покажет замедление с 52.8 пункта до 52.5.

Как могут отреагировать рынки на возможно негативные новости из США. Полагаю, что отрицательно, если неожиданно они не подрастут. При таком варианте развития событий стоит ожидать возобновления падения фондовых индексов в США, ослабления курса доллара и усиления давления на токены на криптовалютном рынке. А вот золото в нынешней ситуации роста напряженности может снова получить поддержку и попытаться протестировать недавний исторический максимум 2955.65. И только новости о повышательной динамике показателей может на время привести к обратным движениям на рынках.

Прогноз дня:

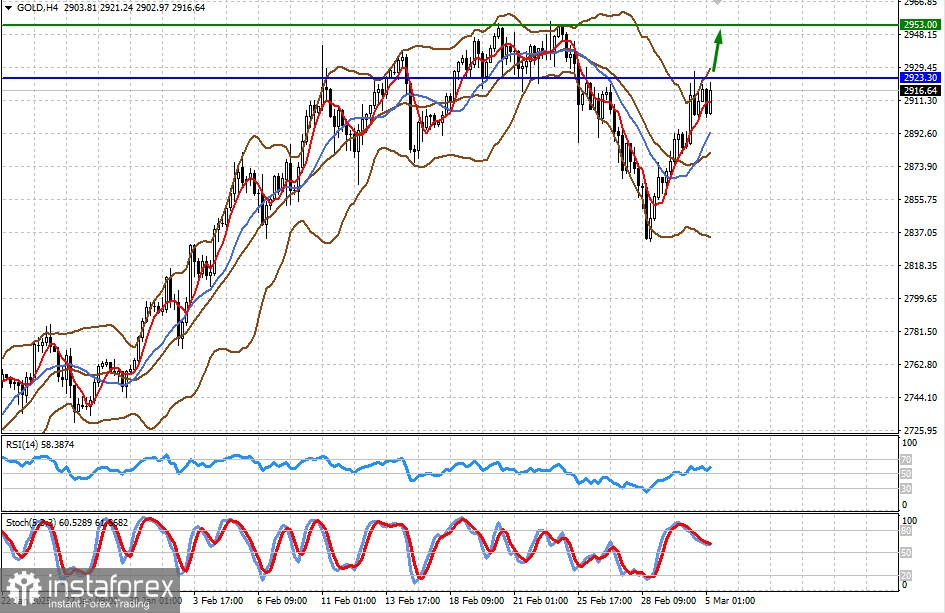

Gold

Если данные экономической статистики из США окажутся не выше ожиданий – это может привести к возобновлению спроса на золото в качестве актива-убежище. При таком варианте развития событий цена может снова протестировать недавний максимум 2953.00.

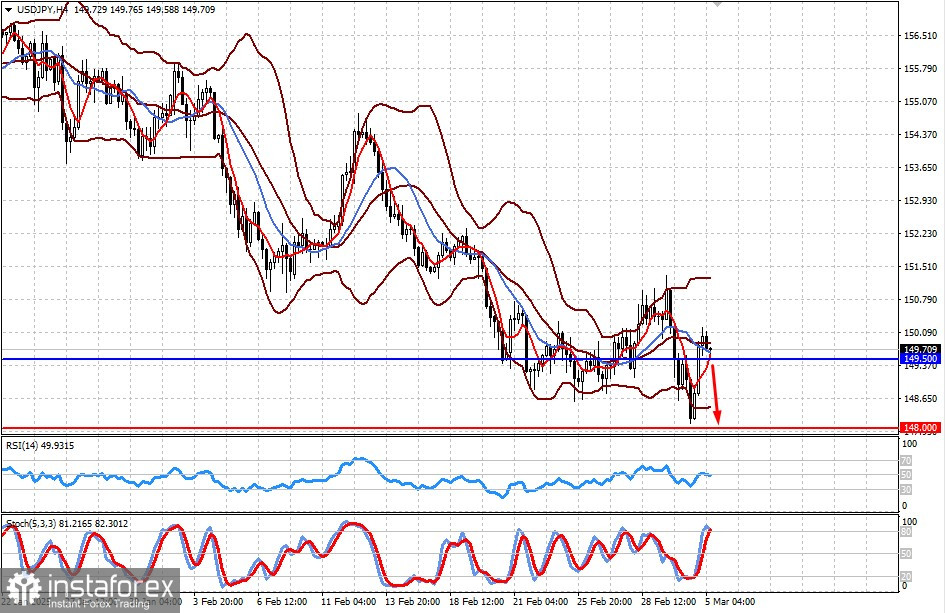

USD/JPY

Пара торгуется чуть вы уровня 149.50. Негативные новости из Америки могут подтолкнуть пару к падению к отметке 148.00.