Инфляция, стагфляция, безработица... Еще недавно рынки были полны энтузиазма на «подъеме Трампа», но сейчас реальность выглядит иначе. Массовые увольнения в федеральном правительстве (причем некоторые из них могут оказаться незаконными), жесткие тарифы против основных торговых партнеров и нарастающая неопределенность – все это может обернуться спадом. Или все-таки поверим министру финансов США Скотту Бессенту, который описывает все происходящее как всего лишь временные трудности?

А не перерастут ли трудности в большие неприятности? Ведь тарифная война, развернутая Дональдом Трампом, уже подогревает инфляционные ожидания и возвращает на рынок давние страхи стагфляции. Да, президент объявил о месячной приостановке автомобильных пошлин, пока идут обсуждения исключений для аграрной продукции Канады и Мексики. Но доллар США почему-то не взлетает на этих новостях вверх по графику.

Дело в том, что введенные Трампом тарифные пошлины, скорее всего, затормозят рост экономики США. А это лишь один из множества шоков, с которыми сталкиваются инвесторы, потребители и бизнес. На фоне нарастающей нестабильности фондовые рынки показывают резкий контраст. Причем не в пользу США. Для сравнения:

- с конца января акции технологических гигантов, котирующихся в Гонконге, взлетели на 24%

- американские аналоги, наоборот, рухнули на 12%

- S&P 500 с начала года потерял 1,8%

- европейские акции выросли на 9% и достигли рекордных максимумов

- технологический сектор Гонконга вообще подскочил на 30%

- на валютном рынке резко упали лонги по доллару (с момента инаугурации Трампа их объем снизился вдвое – до $16 млрд)

За первые 44 дня президентства Трамп разрушил международный порядок, который существовал с 1945 года, развязал глобальную торговую войну, введя пошлины против крупнейших партнеров США, и вынудил европейских лидеров пересмотреть систему финансирования собственной безопасности. А ведь еще в декабре рынки настолько верили в американскую исключительность, что считали США единственным местом для инвестиций. Но угроза пошлин и агрессивная риторика Дональда Трампа вынуждают другие страны увеличивать расходы.

И тем самым повышать привлекательность своих рынков для инвесторов. В результате началось замедление американской экономики и ухудшение позиций компаний, чувствительных к экономическому спаду. Индекс американских банков за последний месяц упал на 8%, тогда как европейские банки, наоборот, прибавили 15%. Инвесторы массово перебрасывают капиталы в Европу, чтобы снизить зависимость от США. В ситуации, когда Европа и Китай готовы к масштабным госрасходам, доллар теряет свою привлекательность.

Американская исключительность? Похоже, рынки уже не уверены, что она все еще существует. Последние макроэкономические отчеты рисуют не самую радужную картину:

- сокращение потребительских расходов

- падение розничных продаж

- замедление промышленного производства

- стагнация на рынке жилья

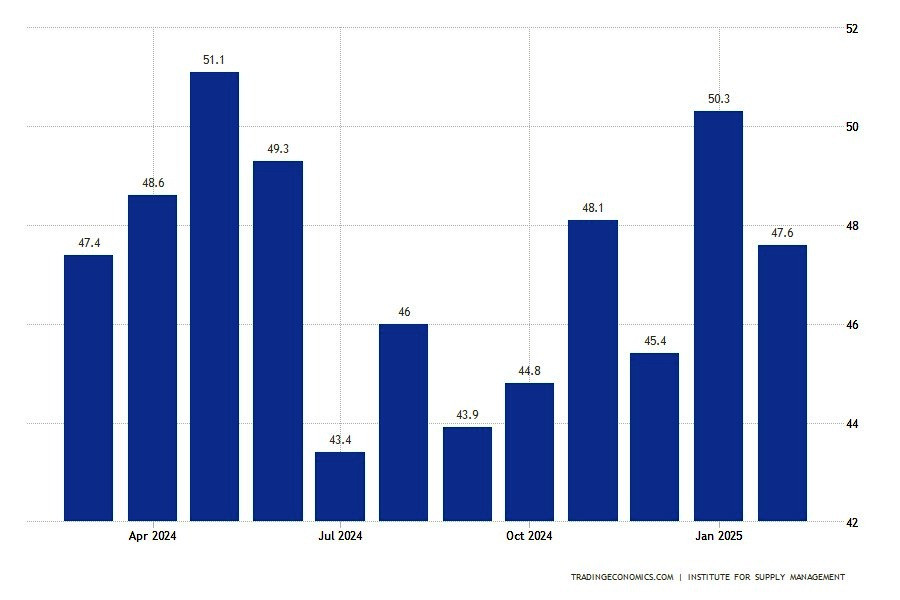

Например, индекс занятости в обрабатывающей промышленности в феврале упал до 47,6 п. (в январе – 50,30 п., на графике 1).Рынки начинают всерьез опасаться, что Трамп приведет экономику США к спаду.

К слову, после объявления новых тарифов в Google резко взлетело количество поисковых запросов по слову «рецессия»... А некоторые ведущие аналитик с Уолл-стрит теперь прогнозируют, что в первом квартале 2025 года экономика США не только замедлится, но и может уйти в минус. И чем больше выходит актуальной статистики, тем чаще позитивные отчеты сменяются нейтральными или даже негативными данными. Политическая нестабильность и тарифные угрозы нового президента уже отразились на настроениях американцев:

- Индекс доверия потребителей в январе упал до минимума с июня прошлого года.

- Индекс ожиданий – на самом низком уровне за последние восемь месяцев.

- Пессимизм в отношении будущих перспектив занятости достиг 10-месячного максимума.

Снижение потребительских настроений усилило опасения, что массовые увольнения в государственном секторе могут стать катализатором для резкого ухудшения рынка труда. Добавьте к этому снижение эффективности государственного управления и ухудшение фискальной дисциплины в бюджетном секторе – и вы получите правительство, которое скорее сдерживает рост занятости, чем стимулирует его.

На этом фоне бизнес и потребители все больше беспокоятся о последствиях торговой политики Трампа. Новые тарифы могут не только подстегнуть инфляцию, но и замедлить экономическую активность. В худшем сценарии экономика рискует столкнуться со стагфляцией – редким, но разрушительным сочетанием стагнации и роста цен. А это уже прямая угроза экономическому здоровью страны.

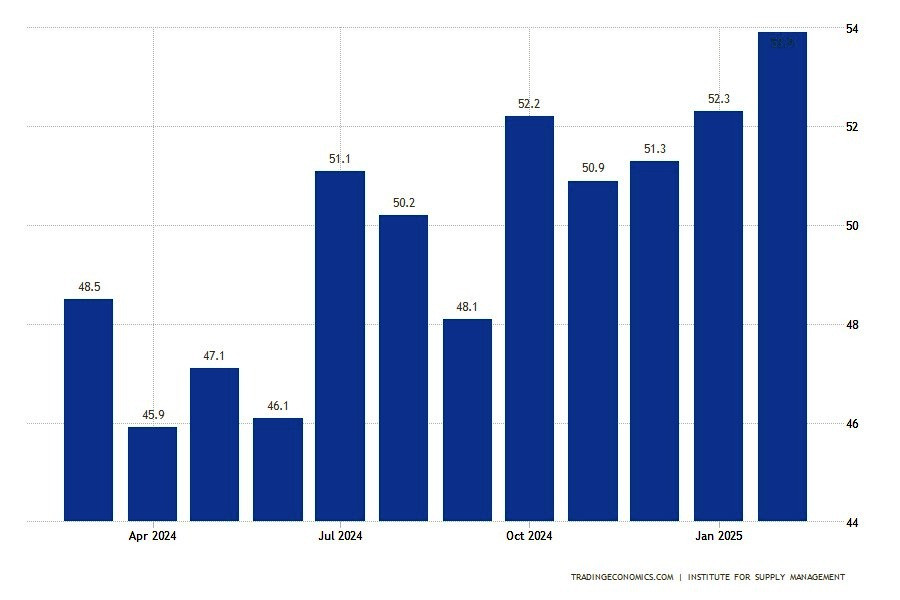

Конечно, в США продолжают публиковаться и сильные показатели. Например, индекс деловой активности в сфере услуг ISM в феврале вырос до 53,5, п. (прогноз – 52,6 п.). Индекс занятости в сфере услуг также поднялся до 53,9 п. (график 2). Однако это лишь часть картины. Так как рост потребительских расходов в США начал сдавать позиции. Так в январе показатель провалился до худшего уровня с кризисного февраля 2021 года. Люди меньше тратят, когда меньше зарабатывают. Рост доходов населения тоже теряет импульс, а финансовая подушка истощается.

Для сравнения – в январе 2024 года уровень сбережений составил 4,6%. А сейчас картина следующая:

- 3 месяца – 4,0%

- 6 месяцев – 4,0%

- 12 месяцев – 4,5%

При этом средняя долгосрочная норма находится в диапазоне 6,2–6,6 процента. Если текущие тенденции сохранятся, давление на экономику будет только усиливаться. А как же им не сохраниться, если рынок труда США сталкивается с новыми вызовами? Массовые увольнения, ужесточение иммиграционной политики, сокращение федеральной рабочей силы и неопределенность вокруг бизнес-инвестиций – все это только усиливает опасения и пессимизм экономистов.

Консенсус среди экспертов становится все более очевидным – крупнейшая экономика мира входит в фазу замедления.

1. Президент Дональд Трамп, похоже, готов пойти на одно из самых громких решений своего срока — упразднение Министерства образования США. По данным The Wall Street Journal, соответствующий указ может быть подписан уже в ближайшие дни.

2. Трамп и миллиардер Илон Маск продолжают политику агрессивного сокращения госаппарата. Они уже пытались ликвидировать Агентство США по международному развитию (USAID) и ряд других программ без одобрения Конгресса.

3. Департамент по делам ветеранов планирует масштабную реконструкцию, в рамках которой может быть сокращено около 80 тыс. рабочих мест.

4. Министерство обороны США (Пентагон) с 21 февраля заявило о массовых увольнениях гражданских сотрудников. Министр обороны Пит Хегсет подтвердил, что пересмотр численности персонала идет в рамках директивы Управления кадровой службы США от 20 января.

5. Кроме того, Белый дом настаивает на дальнейших реформах госаппарата. Трамп неоднократно заявлял, что численность федеральных сотрудников избыточна и подлежит сокращению. Его цель – уменьшить штат на 2,3 млн человек, исключая военных и почтовую службу.

На фоне этих решений десятки тысяч федеральных служащих уже потеряли работу. В результате мер Департамента эффективности государственного управления (DOGE) было уволено более 62 тыс. госслужащих.

И это только начало. Если сокращения в госсекторе продолжатся, это неизбежно приведет к росту безработицы, снижению потребительского доверия и дальнейшему замедлению экономики. Вопрос лишь в том, насколько далеко готов зайти Трамп в реализации своих планов – и как быстро экономика США отреагирует на эти изменения.

А что говорят эксперты? Согласно прогнозам Bank of America, если политика сокращения федеральной рабочей силы продолжится, к сентябрю может быть потеряно до 200 тыс. рабочих мест. Кроме того, ужесточение иммиграционной политики и массовые депортации грозят сократить предложение рабочей силы, особенно в низкоквалифицированных отраслях, таких как строительство, сельское хозяйство и сфера услуг.

А торговые пошлины, в свою очередь, увеличат издержки бизнеса, что вынудит компании сдерживать найм и может замедлить темпы экономического роста. Увольнения в госсекторе традиционно негативно сказываются на уровне доверия населения. А ведь еще в начале года экономисты вообще не учитывали столь агрессивную стратегию сокращений! Но теперь она становится фактором риска, способным сильно исказить траекторию экономики США.

Аналитики Pantheon Macroeconomics предупреждают: сокращение государственных расходов может начать отражаться на показателях рынка труда уже на этой неделе. На фоне замедления найма до минимального уровня за десятилетие экономисты приходят к выводу, что устойчиво высокий уровень постоянных заявок на пособие по безработице отражает реальную проблему рынка труда: тем, кто потерял работу, становится все сложнее найти новую. Кстати, глава ФРС США Джером Пауэлл еще в январе отметил этот тренд: «Если у вас есть работа, все хорошо, но найма на работу мало».

Итак, могут ли массовые увольнения госслужащих привести к резкому росту безработицы? Экономисты расходятся в оценках. По данным RBC Capital Markets, уровень безработицы вырастет в зависимости от масштаба увольнений:

- высокий уровень увольнений (550 тыс.) – безработица вырастет до 4,3%

- низкий (175 тыс.) – безработица вырастет всего до 4,1%

- наиболее вероятный сценарий (200 тыс.) – безработица вырастет до 4,1%

Важно понимать, что эффект не будет мгновенным. Экономисты ожидают, что влияние увольнений не проявится в февральском отчете о занятости, который выйдет в пятницу. «Не ждите, что сокращения DOGE сразу отразятся в данных по занятости», – считает пишет старший экономист RBC Capital Markets Майкл Рид. По его мнению, время имеет значение и пока нет четких сигналов, что увольнения на испытательный срок окончательны.

Другие эксперты вообще не видят в происходящем негатива. В Berenberg Bank, например, уверены, что опасения по поводу замедления экономики США преувеличены. По их оценке, увольнения, вызванные DOGE, не превысят 300 тыс. человек к концу года. То есть сокращение числа занятых в несельскохозяйственном секторе составит примерно по 30 тыс. в месяц. Если победят оптимисты, то давление на доллар ослабнет уже в ближайшие недели. А экономика США продолжит расти выше тренда в 2025 году, несмотря на замедление темпов найма.

Какая из сторон окажется права? Ответ на этот вопрос могут дать уже февральские NonFarm Payrolls. Но до их публикации давайте посмотрим, как выглядели другие данные по рынку труда.

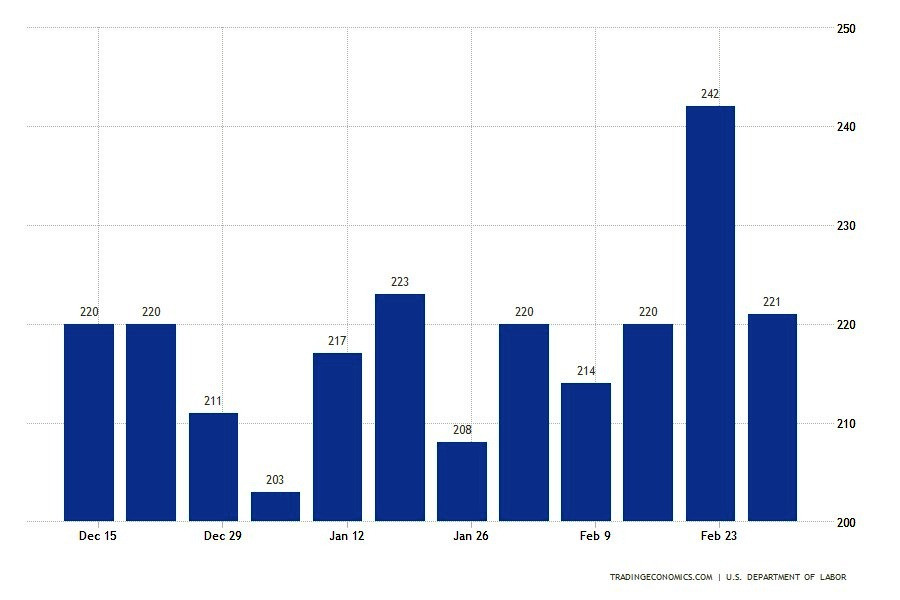

Безработица демонстрирует смешанную картину. С одной стороны, число заявок на пособие по безработице неожиданно сократилось. А с другой – увольнения в частном и государственном секторах бьют многолетние рекорды. Согласно отчету Министерства труда США, первичные обращения за пособием по безработице за последнюю неделю снизились на 21 тыс. – до 221 тыс. Но неделей ранее отчет вышел на максималках – 242 тыс. При этом количество американцев, продолжающих получать пособие (на 22 февраля) подскочило до 1,897 млн (против пересмотренных 1,855 млн неделей ранее).

Увольнения. Несмотря на снижение заявок на пособие, февраль стал месяцем массовых увольнений в США. По данным рекрутинговой компании Challenger, Gray & Christmas, американские компании объявили о сокращении 172 017 рабочих мест.

- Это более чем в три раза превышает январский показатель (49 795).

- Это самый высокий уровень с июля 2020 года и рекорд для февраля с 2009 года.

- Рост числа увольнений в годовом выражении составил 103,2% (в январе было 39,5%).

По словам старшего вице-президента Challenger, Gray & Christmas Эндрю Челленджера, помимо DOGE, рост числа увольнений связан с торговыми войнами, отменой госконтрактов и корпоративными банкротствами. А снижение заявок на пособие может быть временным эффектом. Данные Минтруда часто запаздывают, а реальная картина увольнений станет понятнее в ближайшие недели. Если же сокращения продолжатся (а они продолжатся!), безработица неизбежно начнет расти. И это уже прямой риск для экономики и американского доллара.

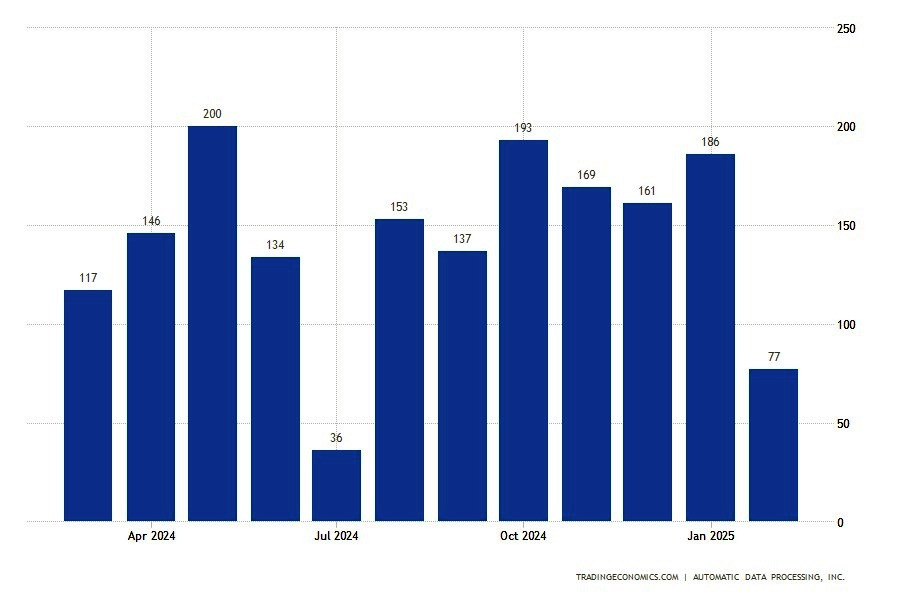

Занятость в частном секторе США. Февральский отчет ADP (Automatic Data Processing), отражающий динамику занятости в частном несельскохозяйственном секторе, оказался слабее ожиданий. Вместо прогнозируемых 307 тыс. рабочих мест было создано всего лишь 143 тыс. То есть произошло замедление найма и усиление экономической неопределенности. Главный экономист ADP Нела Ричардсон связывает этот результат с нестабильной политической ситуацией и ослаблением потребительских расходов. Отчет также подчеркнул растущее неравенство между крупными и малыми компаниями:

Занятость в частном секторе США. Февральский отчет ADP (Automatic Data Processing), отражающий динамику занятости в частном несельскохозяйственном секторе, оказался слабее ожиданий. Вместо прогнозируемых 307 тыс. рабочих мест было создано всего лишь 143 тыс. То есть произошло замедление найма и усиление экономической неопределенности. Главный экономист ADP Нела Ричардсон связывает этот результат с нестабильной политической ситуацией и ослаблением потребительских расходов. Отчет также подчеркнул растущее неравенство между крупными и малыми компаниями:

- Предприятия с численностью более 500 сотрудников увеличили штат на 37 тыс. человек.

- Малый бизнес (менее 50 работников), наоборот, сократил 12 тыс. позиций.

Это подтверждает, что небольшие компании более чувствительны к снижению потребительского спроса и ужесточению условий кредитования, тогда как крупные корпорации продолжают наращивать персонал, пусть и менее агрессивными темпами. Данные ADP традиционно рассматриваются как прогноз перед публикацией ключевого отчета по занятости – NonFarm Payrolls. Однако методологические различия обработки информации могут приводить к серьезным расхождениям.

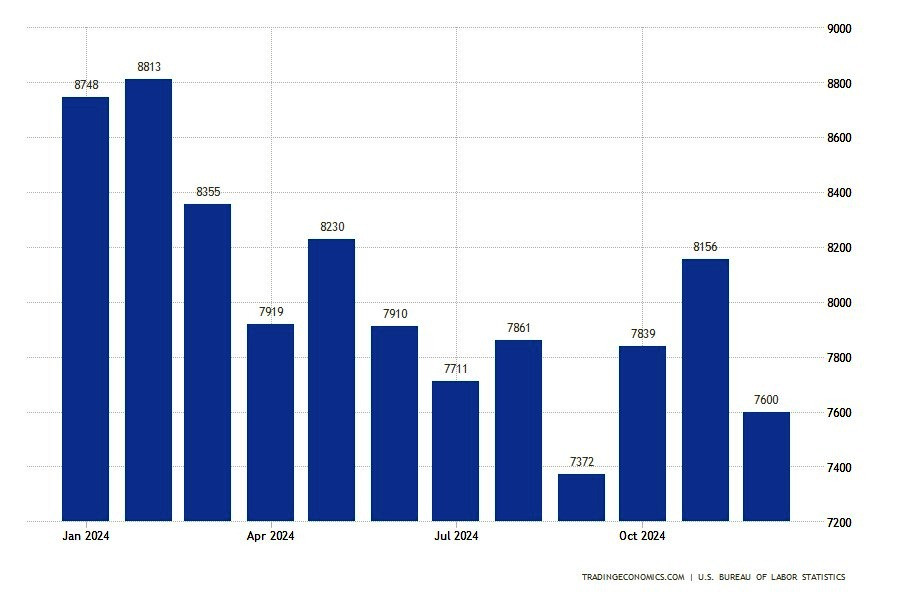

JOLTS. Дополнить картину мог бы свежий отчет JOLTS (Job Openings and Labor Turnover Survey), отражающий число открытых вакансий. Однако Бюро статистики труда (BLS) изменило традиционный порядок предоставления данных, и JOLTS будет опубликован через несколько дней после выхода NFP (11 марта). Тем не менее, предварительные оценки указывают на снижение числа вакансий с 7,6 до 7,5 млн, что станет третьим снижением подряд. Если этот тренд продолжится, это может означать постепенное охлаждение рынка труда США. То есть усилит ожидания снижения процентных ставок ФРС и может ослабить курс доллара.

Станет ли февраль лишь временным провалом или началом долгосрочного тренда? Если замедление подтвердится, рынки начнут закладывать более агрессивные ожидания снижения ставок ФРС. Вообще Федеральная резервная система США (ФРС) оказалась перед сложным выбором:

- инфляция замедляется

- и одновременно растет угроза ее нового всплеска

- экономика демонстрирует признаки стресса

Так что опасения относительно торговых войн и замедления экономического роста заставляют инвесторов пересматривать ожидания по ставкам ФРС. И если 19 марта вероятность сохранения ставки (4,25–4,50 п. п.) составляет 93%, то от заседания ФРС 18 июня вероятность снижения ставки превышает 80%. Но проблема в том, что предсказывать траекторию ФРС на долгую дистанцию сложно. Если инфляция вновь ускорится из-за торговых пошлин, роста государственных расходов или шоков предложения, регулятор может оставить ставку без изменений дольше, чем ожидают рынки.

И хотя американский Центробанк традиционно не вмешивается в валютные курсы, его чрезмерное ужесточение монетарной политики может привести к укреплению доллара. Что усугубит давление на экспортные цены и корпоративные прибыли. Уже сейчас на рынках происходит репатриация капитала. Например, европейские пенсионные фонды, хедж-фонды и банки массово возвращают инвестиции из США обратно в евро.

В результате индекс доллара за неделю потерял более 3% и технически выглядит уязвимым. Критические уровни сопротивления для доллара располагаются по линиям 105,04 и в области 105,53–105,89 (перед тестом 106,0 п.). Линии поддержки – 104 п., 103 п. и 101,9 п.

Сможет ли ФРС и политика Трампа вернуть доллару прежнюю привлекательность? Ответ на него дадут решения по ставкам, экономические данные и поведение глобального капитала в ближайшие недели. А в конце первой мартовской недели в центре внимания инвесторов остается, конечно, февральский отчет по NonFarm Payrolls. Именно он даст главную подсказку – замедление экономики США уже началось или пока рано бить тревогу?

Главный экономист ADP Нела Ричардсон утверждает, что данные пока не сигнализируют о кризисе: «Даже с последним отчетом о занятости я все еще в лагере здорового рынка труда». Схожую точку зрения высказал Джейсон Фурман, бывший председатель Совета экономических консультантов: «Я не думаю, что экономика разворачивается в отрицательном направлении. Но неопределенность и снижение деловых настроений подталкивают к замедлению».

Какой результат ожидают аналитики? По прогнозам экономистов, в феврале рынок труда США добавил 160 тыс. рабочих мест, а безработица сохранится на уровне 4%. При этом стоит учесть, что данные ADP оказались двое меньше прогнозов, а первичные заявки на пособия по безработице достигли годового максимума. Число открытых вакансий сокращается, а соотношение вакансий к безработным приближается к 1.

Если итоговые данные NFP тоже окажутся ниже ожиданий, это усилит опасения по поводу замедления экономики и может подтолкнуть ФРС к более раннему снижению ставок. Разочаровывающим можно считать отчет с показателем NFP ниже 120 тыс. С другой стороны, не исключен и позитивный сюрприз выше 170 тыс. А реакция валютного рынка будет зависеть от разрыва между прогнозами и фактическими цифрами:

- расхождение 50–60 тыс. вызовет умеренную волатильность

- 100–120 тыс. повлияет существенно

- 150–200 тыс. – экстремальная реакция, способная вызвать резкое движение валютных пар

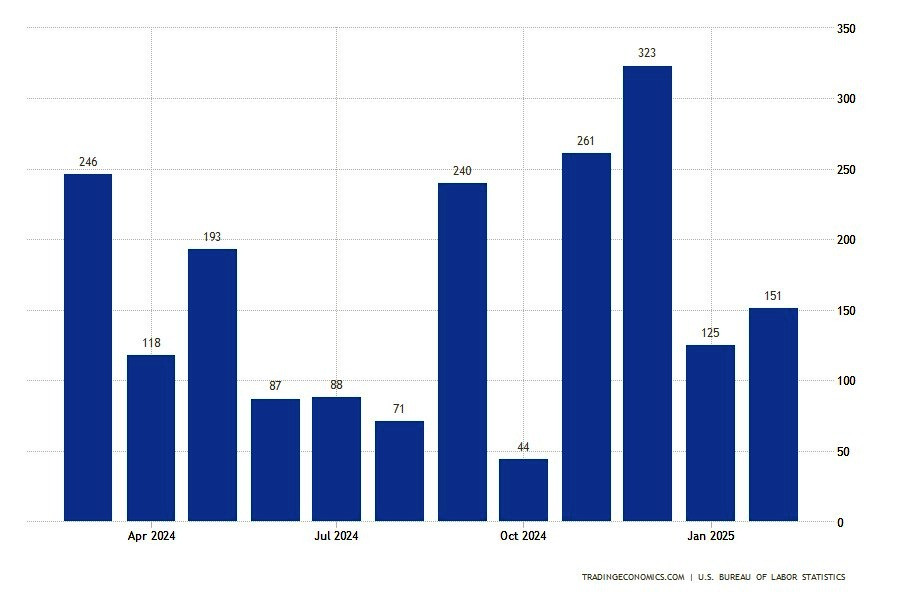

Дополнено 7.03 в 16.30 МСК (GMT +3:00)

Изменение числа занятых в несельскохозяйственном секторе – 151 тыс. (прогноз – 159 тыс., ранее – 125 тыс.)

Изменение числа занятых в частном несельскохозяйственном секторе – 140 тыс. (прогноз – 142 тыс., ранее – 81 тыс.)

Уровень безработицы – 4,1% (прогноз – 4,0%, ранее – 4,0%)

Доля экономически активного населения – 62,4% (ранее – 62,6%)

Количество рабочих мест в обрабатывающей промышленности – 10 тыс. (прогноз – 5 тыс., ранее – 5 тыс.)

Количество служащих государственного сектора – 11 тыс. (ранее – 44 тыс.)

Средняя почасовая заработная плата (м/м) – 0,3% (прогноз – 0,3%, ранее – 0,4%)

Средняя почасовая заработная плата (г/г) – 4,0% (прогноз – 4,1%, ранее – 3,9%)