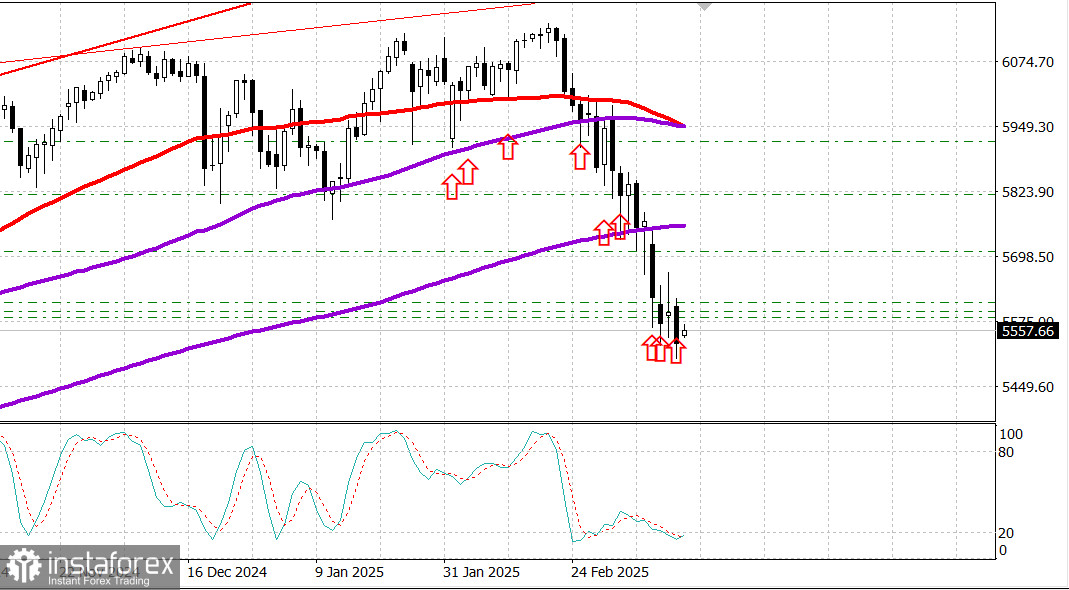

S&P500

Обзор 14.03

Рынок США: Глубокая коррекция.

Главные индексы США в четверг: Доу -1.3%, NASDAQ - 2%, S&P500 -1.4%, S&P500 5521, диапазон 5400 - 6000.

Фондовый рынок продолжил нисходящий тренд сегодня после вчерашней короткой передышки - новое падение S&P 500 (-1,4%) и Nasdaq Composite (-2,0%).

Индексы потеряли вчерашний рост и затем еще упали, в результате чего S&P 500 закрылся на территории коррекции (т. е. на 10% ниже своего исторического максимума 19 февраля).

Nasdaq Composite перешел дальше на территорию коррекции.

В четверг утром были опубликованы позитивные экономические отчеты, но акции не отреагировали ростом. Февральский индекс цен производителей содержал несколько цифр ниже ожидаемых, а еженедельные заявки на пособие по безработице оставались относительно низкими.

Понимание того, что торговая политика новой администрации США может негативно повлиять на инфляцию в будущем, затмило позитивные отчеты.

Президент Дональд Трамп объявил о потенциальном тарифе в 200% на импорт европейского алкоголя, включая вина и крепкие спиртные напитки. Этот шаг был предпринят в ответ на недавние тарифы в 50% Европейского союза на американский виски - в ответ на новые пошлины Трампа, усилившие опасения затяжной торговой войны, которая может помешать глобальному экономическому росту.

Негативный настрой в акциях также был связан с некоторыми корпоративными новостями.

Относительно разочаровывающие вышли от Adobe (ADBE 377,84, -60,76, -13,9%), а также разочаровывающие прогнозы от SentinelOne (S 18,23, -1,07, -5,5%) и UiPath (PATH 9,97, -1,86, -15,7%) оказали давление на акции роста.

Индекс роста Russell 3000 снизился на 2,2%.

Казначейские облигации закрылись с ростом в ответ на утренние данные. Доходность 10-летних облигаций закрылась на четыре базисных пункта ниже на уровне 4,27%, а доходность 2-летних облигаций закрылась на четыре базисных пункта ниже на уровне 3,95%. В связи с этим Казначейство США завершило посредственный аукцион облигаций и векселей этой недели слабым повторным открытием торгов 30-летними облигациями.

С начала года:

Dow Jones Industrial Average: -4.1% S&P 500: -6.1% S&P Midcap 400: -8.4%

Nasdaq Composite: -10.4% Russell 2000: -10.6%

Обзор экономических данных:

PPI за февраль 0,0% (консенсус 0,3%); предыдущий пересмотрен с 0,4% до 0,6%,

Базовый PPI за февраль -0,1% (консенсус 0,3%); предыдущий пересмотрен с 0,3% до 0,5%

Основной вывод из отчета сопоставим с основным выводом из отчета по CPI: инфляция на оптовом уровне, хотя и снижается, все еще слишком высока, и с обострением тарифных баталий есть опасения, что дезинфляция не сохранится.

Недельные первичные заявки по безработице 220 тыс. (консенсус 228 тыс.); предыдущий пересмотрен с 221 тыс. до 222 тыс., еженедельные повторные заявки 1,870 млн; предыдущий 1,897 млн

Основной вывод из отчета заключается в том, что первичные заявки на пособие по безработице - опережающий индикатор - остаются стабильными на относительно низких уровнях, что соответствует в целом здоровому рынку труда.

Экономические данные в пятницу включают:

10:00 ET: предварительные данные об индексе потребительских настроений Мичиганского университета за март (консенсус 65,6; предыдущее значение 64,7)

Энергетика: Нефть Брент 70.40 долл. - нефть закрепляется немного выше 70 долл. - несмотря на новое снижение рынка США.

Золото почти достигло нового исторического максимума 3000 долл. за тройскую унцию.

Вывод: Рынок США снова показал слабость - тем не менее в основе экономика США в достаточно сильной форме. Возможны покупки.

Макаров Михаил, еще больше аналитики: