Глаза боятся, а руки делают. Инвесторы постепенно отходят от страхов по поводу удара Дональда Трампа по независимости Федрезерва и начинают фиксировать прибыль по лонгам по EUR/USD на фоне мрачных прогнозов МВФ. Да, доллар США уже не воспринимается как актив-убежище, однако евро все еще остается про-циклической валютой. Ее курс зависит от состояния мировой экономики, а с этим с ближайшее время все будет не очень хорошо.

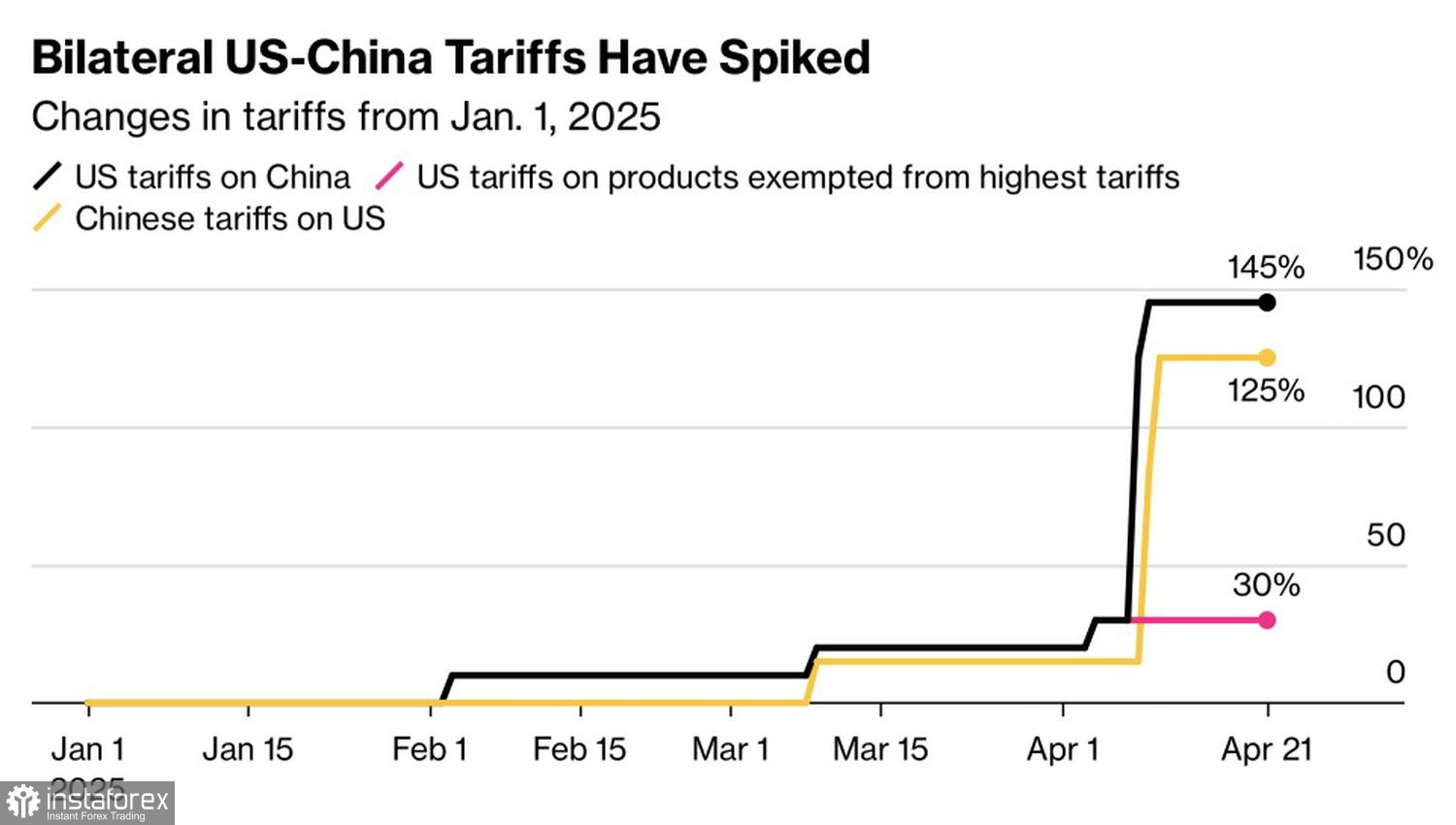

МВФ срезал прогноз глобального ВВП с 3,3% до 2,8% в 2025 и с 3,3% до 2,9% в 2026 из-за тарифов Белого дома. Китайская экономика замедлится до 4% в этом и следующем году, что на 0,6 и 0,5 п.п. меньше, чем в предыдущих оценках. США не досчитаются 0,9 и 0,7 п.п., их валовой внутренний продукт расширится на 1,8% и 1,7% соответственно. Таковы последствия торговой войны сильных мира сего. И это без учета увеличения тарифов Вашингтона до 145% и Пекина до 125%.

Динамика пошлин на импорт

К инвесторам приходит понимание, что Штаты, где доля экспорта в ВВП составляет 11%, могут пострадать меньше, чем Германия и еврозона. Там показатели колеблются вблизи отметки 40%. Однако это обстоятельство не является веским аргументом в пользу прекращения оттока капитал из Северной Америки и его перелива в Европу.

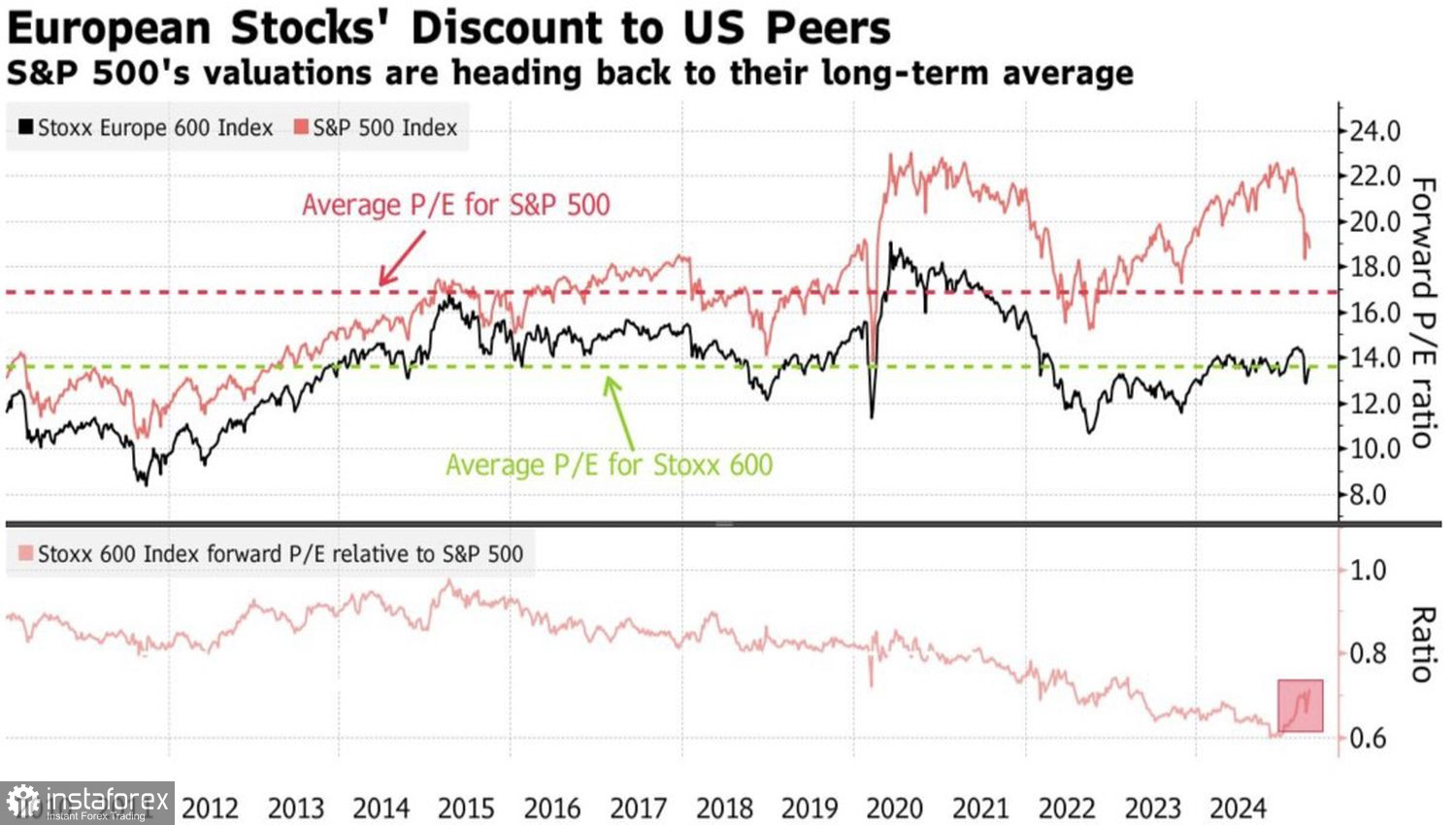

Долгое время эмитированные в США ценные бумаги являлись безальтернативным источником вложений. Американская исключительность способствовала их покупкам нерезидентами и приводила к укреплению доллара. В результате оценки акций Нового Света оказались существенно завышенными. Вкупе с утратой доверия из-за политики Белого дома это заставляет нерезидентов бежать из Штатов как крысы с корабля.

Динамика оценок фондовых индексов США и Европы

Доллар и казначейские облигации США – уже не активы-убежища, которыми они являлись на протяжении предыдущих десятилетий. Инвесторы нашли им замену в лице золота, японской иены, швейцарского франка и немецких долговых обязательств. Это один их факторов, который приводит к 7%-му падению индекса USD с начала года. Как долго рискует продлиться этот процесс?

На мой взгляд, политика Дональда Трампа в корне неверна. Пытаясь снизить дефицит счета текущих операций США, он сокращает доходы от экспорта других государств. Именно эти деньги в конечном счете возвращались в Штаты в виде покупок ценных бумаг. В результате нерезиденты накопили американских акций на $19 трлн, казначейских облигаций – на $7 трлн. Они владеют 20-30% рынка корпоративных долговых обязательств. Сейчас эти активы сбрасываются с рук, что и приводит к восходящему тренду по EUR/USD.

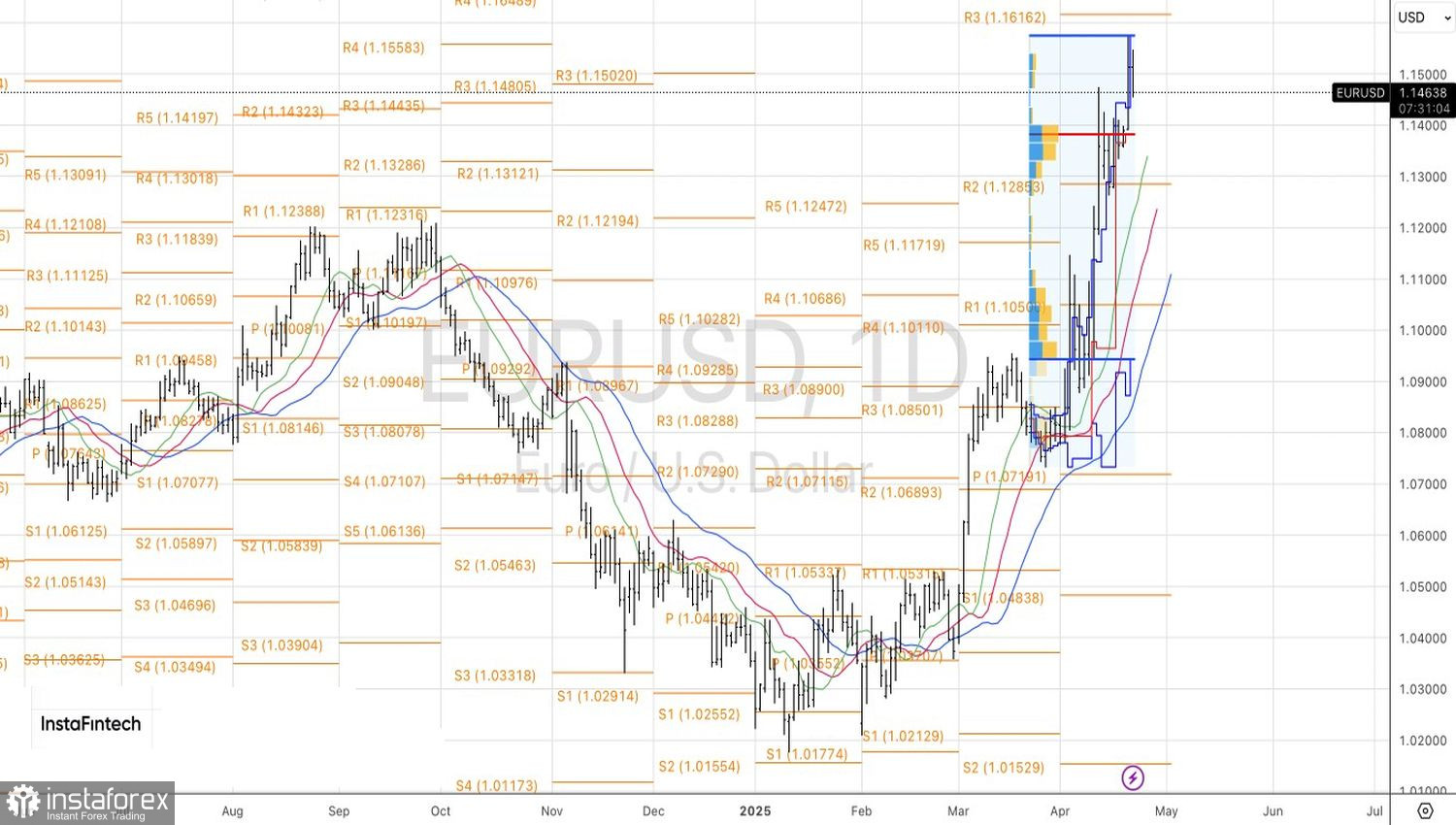

Технически на дневном графике основной валютной пары имеет место откат на фоне некоторой фиксации прибыли по лонгам спекулянтами. Отбой от поддержек в виде пивот-уровня на 1,1425 и справедливой стоимости на 1,1380 следует использовать для формирования длинных позиций по EUR/USD.