Пока рынки по-прежнему сосредоточены на теме торговых войн, и прежде всего между США и КНР, поступающие экономические данные указывают на сохраняющиеся реальные проблемы в экономически развитых странах Европы и Америке.

Рынки с удовольствием отыграли двухдневным ралли высказывания министра финансов США С. Бессента о том, что он ждет смягчения таможенных позиций Вашингтона и Пекина в отношении друг друга, а также заверения Д. Трампа о том, что он не планирует смещать Дж. Пауэлла с должности председателя ФРС. Теперь все внимание участников торгов фокусируется на выходящих важных экономических данных. А они показывают дальнейший провал европейской экономики в депрессионную яму и локальные проблемы в Штатах.

Начнем с Европы. Опубликованные в среду отчеты индексов деловой активности в производственных сферах и сферах услуг стран лидеров зоны евро Франции и Германии, а также общие значения для еврозоны показывают продолжение процесса замедления, что подтверждает сложившуюся для континентальной Европы негативную экономическую тенденцию, которую можно характеризовать не облегченным понятием рецессии, а полноценной депрессией, из которой европейские элиты пытаются вырваться общей милитаризацией экономики.

И хоть Соединенное Королевство и находится вне ЕС, оно также испытывает серьезные экономические проблемы, что подтверждают также представленные вчера данные деловой активности.

А что же в Америке?

Там ситуация несколько лучше. Индекс деловой активности в секторе услуг в апреле показал замедление до 51.4 пункта против 54.4 пункта при прогнозе 52.8 пункта. Да, это явное замедление, но пока что не катастрофическое, указывающее на пока что еще сохраняющийся рост деловой активности ввиду того, что показатель еще находится выше отметки 50 пункта, являющейся своеобразной разграничительной линией между ростом и падением. Несколько лучшими оказались цифры данного индикатора, но для производственной сферы. Он показал небольшое повышение до 50.7 пункта в апреле с 50.2 пункта, удержавшись от снижения до 49.0 пункта.

Также пока что неплохой остается ситуация на рынке жилой недвижимости в Америке. Представленные цифры продаж нового жилья показали хороший рост в марте до 724 000 против 674 000 за предыдущий период и прогноза повышения продаж до 684 000.

В целом представленные данные как из Европы, так и США показывают несколько более лучшее состояние американской экономики. Правда, следует признать, что представленные отчеты пока не в полной мере отражают реалии тарифных войн, развязанных Трампом, особенно с Китаем.

Но как бы инвесторы ни старались следить за поступающей экономической статистикой, темы тарифных войн по-прежнему остаются в центре внимания, а значит, будут играть главную роль при решениях участников рынках что-то покупать или продавать.

В целом оценивая складывающуюся картину противостояния между США и КНР, полагаю, что страны, являющиеся мировыми экономическими лидерами, будут вынуждены пойти на компромисс, а это означает, что если не произойдет чего-то из рук вон выходящее, например, очередное решение Трампа оказать психологическое давление на Пекин в виде каких-то санкций или еще чего-то новенького, то можно будет говорить о том, что рынки уже прошли так называемое дно и будут далее стремиться только расти.

Прогноз дня:

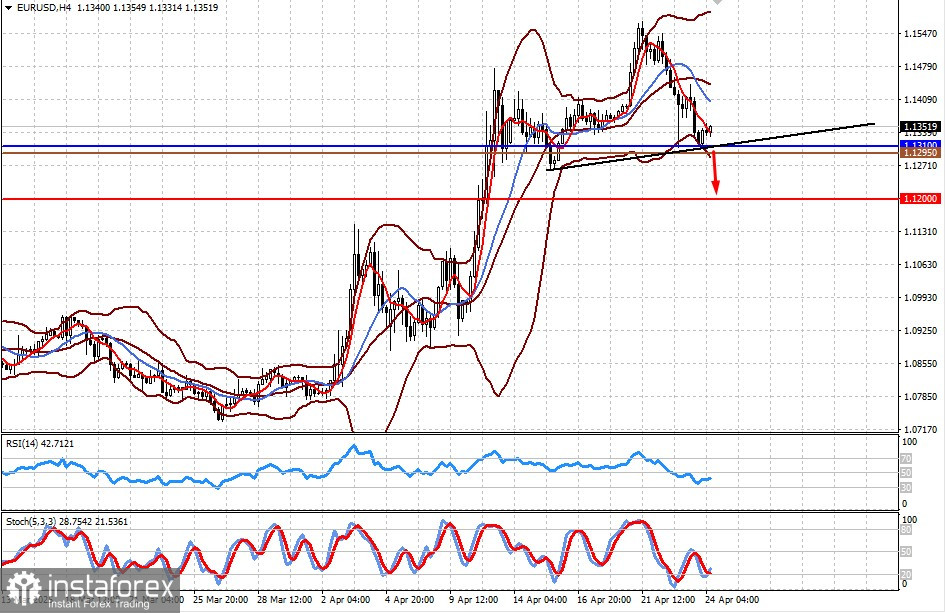

EUR/USD

Пара сильно выросла за последнее время на волне проблем доллара, которые формировались на фоне ожидания риска рецессии в Америке и возможного снятия с должности Дж. Пауэлла. Но возможна стабилизация курса доллара и расширение уровня процентных ставок между ЕЦБ и ФРС не в пользу евро, что может привести к возобновлению снижения пары. Если она упадет ниже отметки 1.1310, стоит ожидать ее снижения к 1.1200. Уровнем для ее продажи может служить отметка 1.1295.

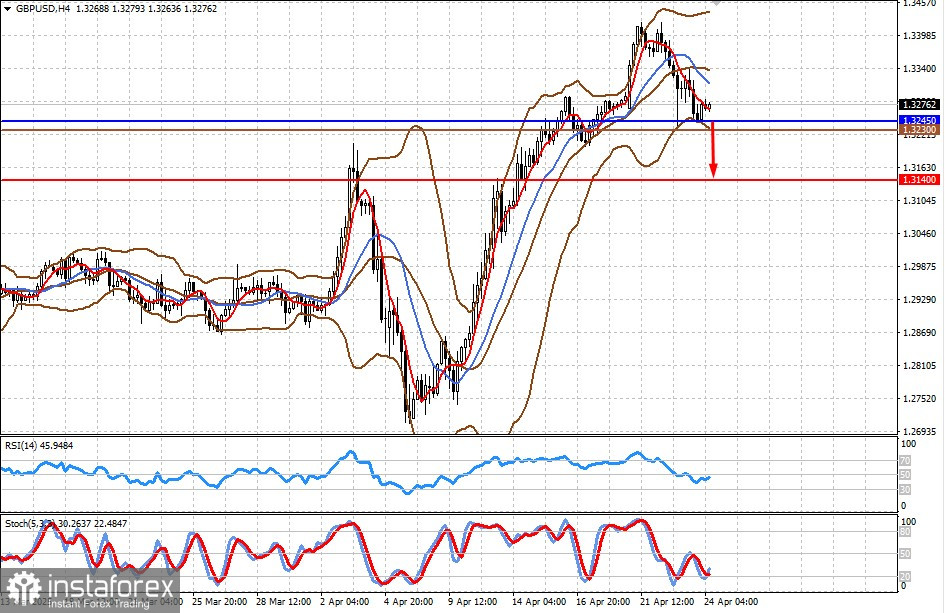

GBP/USD

Схожая ситуация, как и в паре EUR/USD, складывается и со стерлингом, который практически один в один движется за евровалютой. Полагаю, что снижение пары ниже уровня 1.3245 может стать основанием для ее падения к 1.3140. Уровнем для ее продажи может служить отметка 1.3230.