Министр финансов США Скотт Бессент в воскресенье заявил, что торговые переговоры между Вашингтоном и Пекином продвинулись значительно вперед. Это заявление прозвучало вскоре после слов президента Трампа о «полной перезагрузке» торговых отношений. Переговоры, прошедшие в Женеве при участии высокопоставленных чиновников обеих стран, были названы продуктивными. Официальные детали обещают представить на завтрашнем брифинге. Вполне возможно, что это будет всего лишь заявление о конструктивных и продуктивных переговорах. А тарифы не снизят вообще.

Напряженность достигла пика после того, как Трамп повысил пошлины до 145%, а Пекин ответил зеркально – 125% на американские товары. Оба игрока осознали, что текущая конфронтация не отвечает их интересам. Важно также, что женевская встреча последовала за показной торговой сделкой Трампа с Великобританией – первым соглашением с момента начала «тарифного крестового похода». Документ, анонсированный президентом США как крупный успех, на деле казался 5-страничной декларацией с сохранением 10-процентных пошлин на большинство британских товаров.

На фоне этого «прорыва без содержания» скепсис в отношении прорывов в переговорах с Китаем лишь усилился. При этом Пекин, как показывают последние данные, чувствует себя в торговом противостоянии увереннее. Несмотря на пошлины, его экспорт продолжает расти. В итоге ожидания от женевской встречи остаются сдержанными. Вполне возможно, что это будет всего лишь заявление о конструктивных и продуктивных переговорах.

А тарифы не снизят вообще. Правда, в своем посте в Truth Social президент США заявил в субботу, что переговоры достигли «большого прогресса» и что американская сторона хотела бы видеть «ради блага как Китая, так и США открытие Китая для американского бизнеса».

Правда, китайская сторона тоже отметила позитивные сдвиги в процессе. Агентство «Синьхуа», например, охарактеризовало субботние переговоры как «важный шаг на пути к разрешению спора». По оценке The New York Times, «исход торговых переговоров, которые продолжатся в воскресенье, может определить траекторию развития мировой экономики». Что ж, и США, и Китай нуждаются в достижении соглашения. Однако делать это быстро они вряд ли станут. Причем, каждая из сторон предпочитает посмотреть, как справляется с ситуацией соперник.

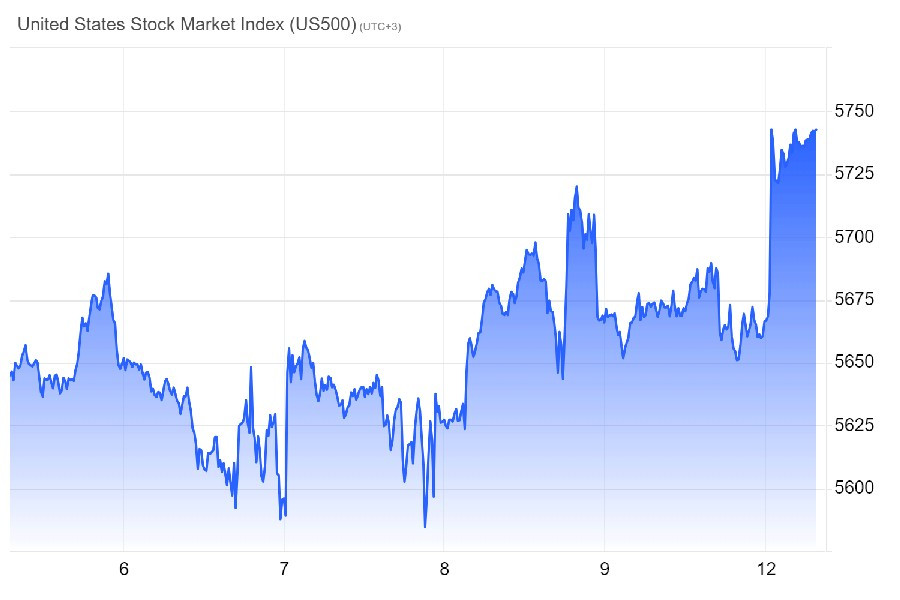

Но тот факт, что Дональд Трамп еще в пятницу заговорил о возможном снижении тарифов на товары из Китая, дает информацию к размышлению. Конечно, президент США в своей манере никакой конкретики рынкам не преподнес. Он всего отметил, что такое снижение «кажется правильным». Как и ожидалось, рынки отреагировали на такие слова позитивом. Базовый фондовый индекс S&P 500 уже компенсировал резкие потери, понесенные сразу после объявления о введении пошлин 2 апреля. Но он по-прежнему не дотягивает до своего:

- исторического (февральского) максимума – на 8%

- и годового – на 4%

На фоне тарифного хаоса слабые опросы потребительских настроений и другие отчеты вызывают обеспокоенность относительно роста экономики США, хотя большинство экономических данных указывают на устойчивость экономики. Тем не менее обеспокоенность потребителей относительно инфляции в частности, а также экономики и рынка труда в целом может усугубиться. Со своей стороны, компании тоже балансируют между:

- попытками смягчить тарифные издержки за счет повышения цен

- попытками защититься от падения продаж

Поскольку администрация Трампа временно снизила некоторые тарифы, одновременно работая над заключением торговых соглашений с конкретными странами, некоторые предприятия могут воздержаться от повышения цен. В то же время недавние опросы производителей и поставщиков услуг в США показывают рост затрат на вводимые ресурсы, что может заставить их внести коррективы в цены.

Спустя несколько дней после торговых переговоров между США и Китаем министры торговли стран АТЭС соберутся в четверг и пятницу в Южной Корее, чтобы обсудить стратегию по поддержанию примерно 49% мировой торговли. Однако Китай сейчас – самое важное звено, потому что геополитические отношения переплетены с торговыми связями. Но ожидания относительно реальных результатов первого раунда переговоров довольно ограничены. Между тем растущие признаки потенциальной рецессии и громко тикающие часы потолка госдолга США требуют от американской стороны более оперативных действий по заключению договоров с ведущими торговыми партнерами.

13 мая, 2.01/ Великобритания/**/ Рост розничных продаж в апреле/ пред.: 0,9%/ действ.: 0,9%/ прогноз: 2,4%/GBP/USD, вверх

Розничные продажи в Великобритании выросли на 0,9% в годовом выражении в марте, точно совпав с предварительным значением и показав ускорение по сравнению с февралем. Продажи продуктов выросли на 1,6%, непродовольственные товары – на 0,6%. Однако эксперты предостерегают, что потребителей все больше настораживают из-за угрозы новых пошлин со стороны США и объявленного в Британии повышения налогов. Если в апреле показатель превысит текущее значение и приблизится к прогнозируемым 2,4%, это будет расценено как сигнал восстановления потребительской активности. И фунт может укрепиться

13 мая, 2.50/ Япония/**/ Резюме мнений Банка Японии во время заседания 1 мая/ пред.: 0,5%/ действ.: 0,5%/ USD/JPY – волатильно

Также во вторник в центре внимания будет отчет Банка Японии по итогам заседания 1 мая, на котором регулятор сохранил ставку на уровне 0,5%. Решение соответствовало ожиданиям и отражает сдержанную реакцию на внешние риски. В материалах отмечены растущие опасения по поводу влияния американских тарифов на мировую торговлю. На этом фоне Токио ускоряет диалог с Вашингтоном. Учитывая повышенную неопределенность и отсутствие четких сигналов о смене курса, реакция по паре USD/JPY может быть разнонаправленной. Прогноз на волатильность сохраняется.

13 мая, 3.30/ Австралия/**/ Индекс потребительских настроений Westpac в мае, опережающий/ пред.: 4,0%/ действ.: -6,0%/ прогноз: 2,0%/ AUD/USD – вверх

Настроения австралийских потребителей резко ухудшились. Соответствующий индекс в мае упал до -6,0%, достигнув минимума за полгода в районе 90,1 пункта. Это было первое сильное снижение с января и полный разворот по сравнению с ростом в предыдущем месяце. Особенно сильно просели компоненты, отражающие оценки текущего финансового положения семей и перспектив на год вперед. Домохозяйства стали пессимистичнее в оценке экономических условий, а также сократили готовность к крупным покупкам. Выросли и ожидания безработицы, что говорит об обеспокоенности населения ростом рисков. Главный фактор тревоги – эскалация торговой напряженности между США и ключевыми партнерами. Если в майском отчете настроения окажутся выше текущих -6,0%, особенно на фоне пересмотра глобальных прогнозов, австралийский доллар может получить краткосрочную поддержку. Однако общее направление сохраняется уязвимым.

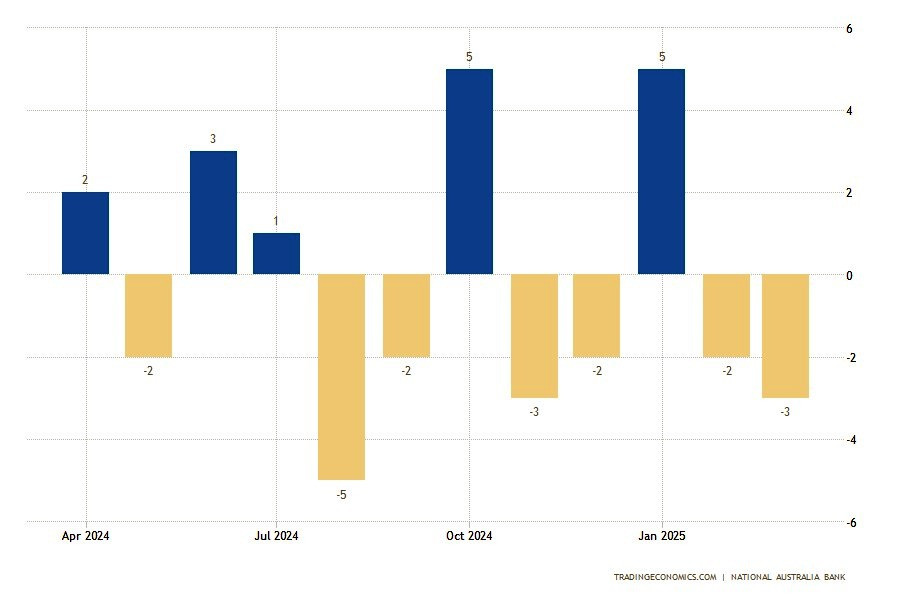

13 мая, 4.30/ Австралия/**/ Индекс деловой уверенности NAB в апреле/ пред.: -2,0 п./ действ.: -3,0 п./ прогноз: -5,0 п./ AUD/USD – вниз

13 мая, 4.30/ Австралия/**/ Индекс деловой уверенности NAB в апреле/ пред.: -2,0 п./ действ.: -3,0 п./ прогноз: -5,0 п./ AUD/USD – вниз

Тем более что отчет о деловой уверенности в антиподах может быть как раз противоположным. Австралийский бизнес стал осторожнее. Индекс деловой уверенности от NAB в апреле снизился до -3 пунктов – минимума с ноября 2024 года. Пессимизм усилился в сфере финансов, недвижимости и производстве, хотя розничная торговля и транспорт показали небольшой рост. На фоне сдержанных оценок перспектив и сохраняющегося давления со стороны тарифов, бизнес пока не спешит наращивать активность. Если майские данные уйдут еще глубже в минус, австралийский доллар останется под давлением.

13 мая, 9.00/ Великобритания/**/ Рост найма в марте/ пред.: 144 тыс./ действ.: 206 тыс./ прогноз: -20 тыс./ GBP/USD – вниз

Британский рынок труда в феврале удивил устойчивостью, когда занятость в стране увеличилась на 206 тысяч человек. Это на 62 тысячи больше, чем в предыдущем периоде, и гораздо сильнее прогнозов, согласно которым ожидалось сокращение на 20 тысяч. Показатель стал самым высоким с сентября 2024 года и свидетельствует о продолжающемся росте полной занятости. Однако уже в марте тренд может полностью развернуться. А некоторые аналитики даже ожидают снижения найма до -20 тыс. по сравнению с таким же периодом прошлого года. Это отразится на фунте и заставит его отступить перед основными валютными партнерами.

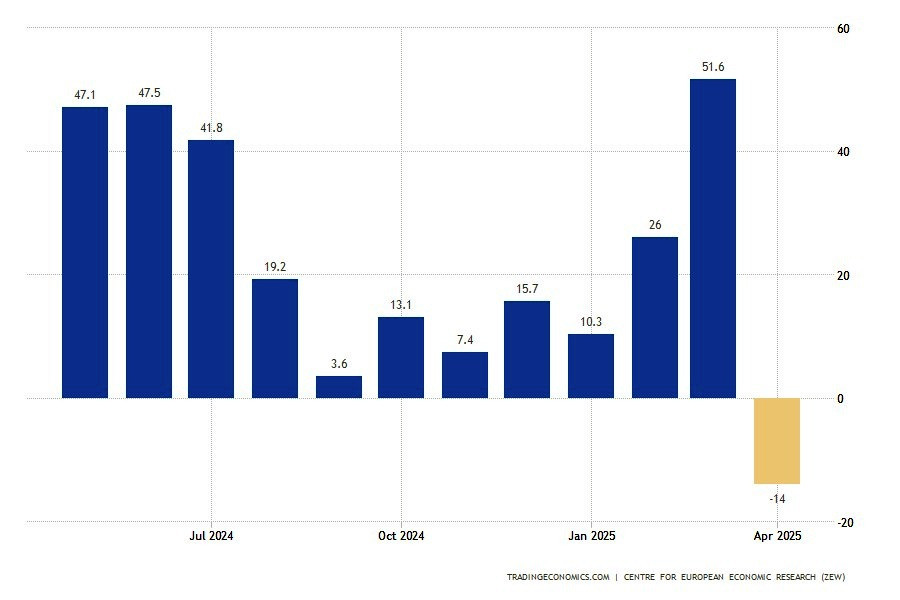

13 мая, 12.00/ Еврозона/**/ Индикатор экономических настроений ZEW в мае, опережающий/ пред.: 39,8 п./ действ.: -18,5 п./ прогноз: -4,4 п./ EUR/USD – вверх

В том числе и перед евро, который может вырасти на данных ZEW. Как ожидают прогнозы, настроения в экономике еврозоны после резкого ухудшения должны подняться с -18,5 до -4,4 пункта. При этом в целом можно говорить о резком охлаждении настроений в зоне евро на фоне опасений по поводу тарифной эскалации и замедления глобального спроса.

13 мая, 12.00/ Германия/***/ Индикатор экономических настроений ZEW в мае, опережающий/ пред.: 51,6 п./ действ.: -14,0 п./ прогноз: 6,9 п./ EUR/USD – вверх

13 мая, 12.00/ Германия/***/ Индикатор экономических настроений ZEW в мае, опережающий/ пред.: 51,6 п./ действ.: -14,0 п./ прогноз: 6,9 п./ EUR/USD – вверх

Интересно, что аналогичный показатель в экономике Германии, который тоже пережил резкий обвал, на май выставлен в зоне роста. Причем в плюсовой. В таком случае показатель может сыграть в пользу роста пары EUR/USD.

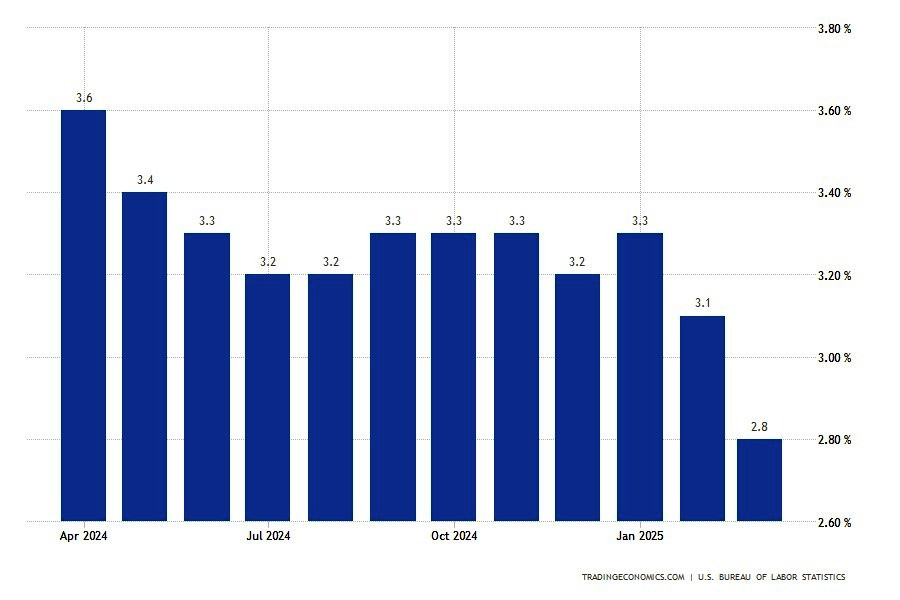

13 мая, 15.30/ США/***/ Рост потребительской инфляции в апреле/ пред.: 2,8%/ действ.: 2,4%/ прогноз: 2,4%/ USDX (6-валютный индекс USD) – волатильно

Инфляция в США продолжает терять темп. В марте 2025 года индекс потребительских цен снизился до 2,4% г/г против февральских 2,8% и оказался ниже рыночных ожиданий (2,6%). Это второй месяц подряд с замедлением роста цен и самый низкий уровень с сентября прошлого года. Падение инфляции обеспечили снижение стоимости топлива и энергоносителей. Также замедлились темпы роста цен на жилье, транспорт и подержанные автомобили. В то же время цены на природный газ взлетели до 9,4%. Снижение цен усиливает ожидания смягчения политики ФРС. Если апрельский тренд продолжится, доллар может оказаться под давлением, особенно в парах с валютами, чьи центробанки уже близки к завершению своих циклов ужесточения.

13 мая, 15.30/ США/***/ Рост базовой потребительской инфляции в апреле/ пред.: 3,1%/ действ.: 2,8%/ прогноз: 2,8%/ USDX (6-валютный индекс USD) – волатильно

13 мая, 15.30/ США/***/ Рост базовой потребительской инфляции в апреле/ пред.: 3,1%/ действ.: 2,8%/ прогноз: 2,8%/ USDX (6-валютный индекс USD) – волатильно

Базовая инфляция в США продолжает уверенно замедляться. В апреле 2025 года ее уровень снизился до 2,8% в годовом выражении, что стало минимальным значением с марта 2021 года. Показатель оказался ниже февральских 3,1% и совпал с рыночным прогнозом. Если в мае показатель сохранится вблизи текущего уровня, доллар может попасть под давление на фоне пересмотра ставок по фьючерсам. Однако сохраняющаяся инфляционная чувствительность ФРС оставляет пространство для колебаний курса.

13 мая, 23.30/США/**/Запасы сырой нефти в США от API/ пред.: 3,76 млн барр./ действ.: -4,49 млн барр./ прогноз: – /WTI и Brent – волатильно

Американский нефтяной рынок по-прежнему лихорадит. По данным API, запасы сырой нефти в США сократились до -4,49 млн баррелей за неделю, закончившуюся 2 мая 2025 года. Это падение значительно превышает ожидания рынка, особенно после роста на 3,76 млн баррелей неделей ранее. Настолько резкое изменение нефтяного баланса может вызвать волатильность котировок WTI и Brent. В то же время усиление спроса при продолжающейся геополитической напряженности и ограниченном экспорте с Ближнего Востока может поддержать цены.

14 мая, 2.50/ Япония/**/ Рост инфляции производителей в апреле/ пред.: 4,1%/ действ.: 4,2%/ прогноз: 4,0%/ USD/JPY – вверх

Цены производителей в Японии выросли на 4,2% в годовом выражении в марте 2025 года. Это выше февральских 4,1% и опережает как рыночные ожидания (4,0%), так и пересмотренный прогноз Банка Японии (3,9%). При этом индекс отмечает 49-й месяц подряд роста, что усиливает инфляционные риски на фоне колебаний курса и торговых барьеров.

Наибольший вклад в рост внесли:

- нефть и уголь (8,6%)

- цветные металлы (12,3%)

- продукция пищевой промышленности (3,1%)

Также подорожали транспортное оборудование, металлопродукция, пластмассы, электрооборудование и машиностроительные компоненты. Однако цены на химию, сталь и древесину продолжили снижаться, отражая давление сырьевого рынка. Если в апреле инфляция окажется выше ожидаемых 4,0%, иена может восстановиться против доллара США.

14 мая, 4.30/ Австралия/**/ Рост заработной платы в первом квартале/ пред.: 3,6%/ действ.: 3,2%/ прогноз: 3,2%/ AUD/USD – волатильно

Темпы роста заработной платы в Австралии к концу прошлого года замедлились. Но начало 2025-го, судя по прогнозам экспертов, может остаться на тех же позициях. То есть в районе 3,2%. В таком случае австралийская валюта может показать волну волатильности. Напомним, что ценовой порог Резервного банка Австралии выставлен в районе 2%.

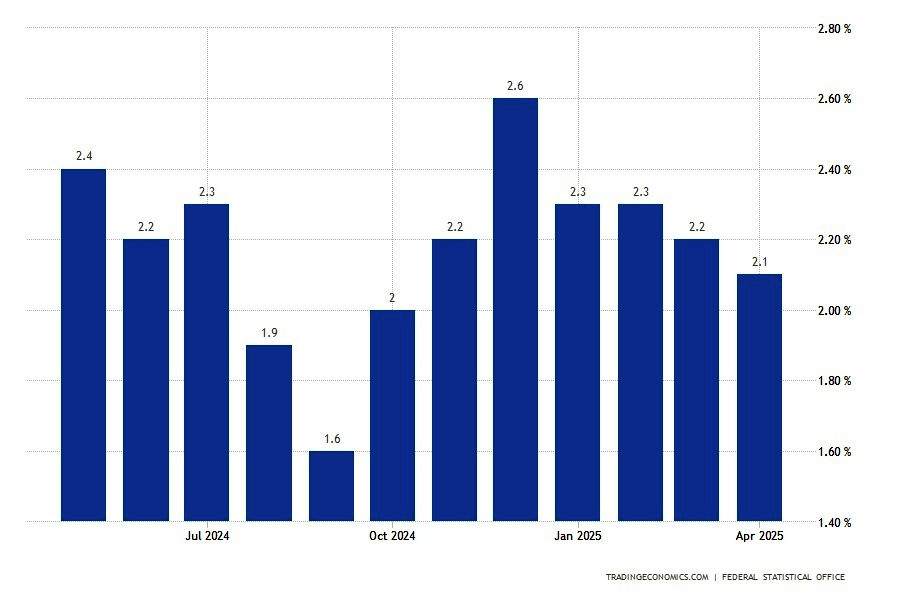

14 мая, 9.30/ Германия/**/ Рост потребительской инфляции в апреле/ пред.: 2,3%/ действ.: 2,2%/ прогноз: 2,1%/ EUR/USD – волатильно

14 мая, 9.30/ Германия/**/ Рост потребительской инфляции в апреле/ пред.: 2,3%/ действ.: 2,2%/ прогноз: 2,1%/ EUR/USD – волатильно

Также волатильной может быть реакция евро на отчет о росте потребительской инфляции в Германии. Ее уровень ранее замедлился с 2,3 до 2,2 процента и достиг минимального значения с октября прошлого года. Основной вклад в снижение внесли товары, где инфляция замедлилась до 0,5%:

- энергоносители (-5,4% против -2,8%)

- продовольствие (2,8% против 3,0%)

И апрельский показатель ожидается на дальнейшем снижении. На этот раз до 2,1%. Если в апреле итоговое значение совпадет с прогнозом, евро может утратить часть поддержки – на фоне ожиданий о скором снижении ставок в еврозоне.

14 мая, 17.30/США/**/Запасы сырой нефти в США от EIA/ пред.: -2,696 млн барр./ действ.: -2,032 млн барр./ прогноз: -3,654 млн барр./WTI и Brent – вверх

Запасы сырой нефти в США сократились на 2,032 млн баррелей за неделю, завершившуюся 2 мая, согласно отчету EIA. Хотя снижение оказалось чуть меньше прогнозируемого (-3,654 млн), сам факт устойчивого сокращения запасов стал позитивным фактором для рынка и помог нефти вырасти. Если следующая неделя подтвердит нисходящую динамику, котировки WTI и Brent могут получить дополнительный импульс к росту.

- 12 мая, 11.00/ Великобритания/ Выступление замглавы Банка Англии по денежно-кредитной политике Клэр Ломбарделли/ GBP/USD

- 12 мая, 13.30/ Великобритания/ Выступление Меган Грин из Комитета по денежной политике Банка Англии /GBP/USD

- 12 мая, 15.50/ Великобритания/ Выступление Кэтрин Манн из Комитета по денежной политике Банка Англии /GBP/USD

- 12 мая, 17.25/ США/ Выступление Адрианы Куглер из Совета управляющих ФРС США/USDX

- 12 мая, 18.00 / Еврозона/ Выступление Клаудии Бух, главы Единого наблюдательного совета ЕЦБ/ EUR/USD

- 12 мая, 19.00/ Великобритания/ Выступление Алана Тейлора из Комитета по денежной политике Банка Англии /GBP/USD

- 13 мая/ Еврозона/ Встреча министров финансов стран Евросоюза / EUR/USD

- 13 мая, 11.45/ Великобритания/ Выступление Хью Пилла из Комитета по денежной политике Банка Англии /GBP/USD

- 14 мая, 14.00/ Великобритания/ Выступление главного директора по данным Банка Англии Джеймса Бенфорда из /GBP/USD

- 14 мая, 18.00/ Великобритания/ Выступление главы Банка Англии Эндрю Бейли/GBP/USD

- 14 мая, 10.15/ Великобритания/ Выступление замглавы Банка Англии Сары Бриден/GBP/USD

- 14 мая, 12.15/ США/ Выступление Кристофера Уоллера из Совета управляющих ФРС США/USDX

- 14 мая, 15.40/ Еврозона/ Выступление Пьеро Чиполлоне из Исполнительного совета ЕЦБ/ EUR/USD

- 14 мая, 16.10/ США/ Выступление замглавы ФРС США Филиппа Джефферсона/USDX

- 14 мая, 17.35/ Великобритания/ Выступление Натанаэля Бенджамина из Комитета по финансовой политике Банка Англии/GBP/USD

Также в эти дни ожидаются выступления представителей ведущих центробанков. А особое внимание вызывает встреча министров Евросоюза. Возможны неожиданные заявления, которые способны изменить движение на валютном рынке. В расписании недели запланированы выступления восьми из девяти членов Комитета по денежно-кредитной политике Банка Англии В том числе главы ведомства Эндрю Бейли. Также выступят по меньшей мере десять представителей Европейского центрального банка. Комментарии политиков могут указывать на дальнейшие планы регуляторов по ставкам

Напоминаем, что время публикации указано МСК (GMT +3.00). Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Экономический календарь открывается по ссылке. Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaForex. Открыть торговый счет можно здесь. А чтобы рынок всегда был под рукой, можно скачать мобильное приложение InstaForex и управлять сделками еще оперативнее.