Наступившая неделя будет бедна на какие-то важные события и новости, вроде очередных обещаний Д. Трампа перевернуть мир, но и на ней будет на что обратить внимание и что может привести к локальным движениям на рынках.

В первую очередь внимание участников торгов будет обращено к целой плеяде выступлений и комментариев, которые ожидаются от членов ФРС. Инвесторов будет интересовать позиция голосующих руководителей федеральных банков на фоне последних данных по инфляции в Америке, а также других важных статданных. Конечно, не останутся незамеченными и публикации отчетов по потребительской инфляции в Британии и Еврозоне, и хотя они практически перестали влиять на динамику евровалюты и британского фунта, но могут подсказать вероятные дальнейшие направления денежной политики ЕЦБ и Банка Англии.

Но начнем не с этих интересных событий, а с выходящих на наступившей неделе данных производственных показателей из США, которые помогут трейдерам понять, что происходит с реальным сектором экономики и стоит ли опасаться рецессии.

Итак, ожидается, что индекс деловой активности в производственном секторе в мае упадет ниже порогового уровня 50 пунктов с 50.2 в апреле до 49.9 пункта. Также покажет понижение и показатель деловой активности в секторе услуг. Это небольшое снижение с 50.8 пункта до 50.7 пункта. Если отчеты покажут ожидаемы значения или ниже, то это будет сигналом о продолжающейся негативной динамики американской экономики. Если все так и будет и тенденция сохранится, то впору будет говорить о вероятности сваливания США в полномасштабную рецессию со всеми негативными плюшками для доллара и местного рынка акций.

Чего рынки ждут от выступлений представителей ФРС, сигнала о вероятных сроках возобновления процесса снижения процентных ставок на фоне стремления потребительской инфляции к целевой отметке 2%. Но сообщат ли они что-то на этот счет, пока сказать сложно. Сама ФРС в лице своего лидера демонстрирует занятие нейтральной позиции – посмотреть на все происходящее и пока ничего не предпринимать.

Ну а теперь о публикации на этой неделе отчетов по потребительской инфляции в еврозоне и Британии. Предполагается, что в еврозоне она в соотношении год к году сохранит темп роста 2.2%, а на «туманном Альбионе», наоборот, резко вырастет с 2.6% до 3.3%.

Оценивая дальнейшие перспективы снижения ставок, как это предполагается от РБА завтра, ЕЦБ и Банк Англии могут пока сделать паузу в дальнейшем смягчении денежных политик, привязывая свои действия к позиции ФРС по ставкам.

В целом оценивая вероятные движения на рынках на этой неделе, полагаю, что есть вероятность торможения предыдущих тенденций под влиянием отсутствия сильных драйверов для дальнейшего роста и понижения Moody's долгосрочного кредитного рейтинга США с высшего уровня AAA до Aa1 в прошлую пятницу. И хоть министр финансов С. Бессент преуменьшил значение этого шага, назвав решение Moody's «запаздывающим индикатором», для рынков это сильный сигнал, который может стать основанием для локальной коррекции рынка акций в Штатах, а и не только там.

Прогноз дня:

AUD/USD

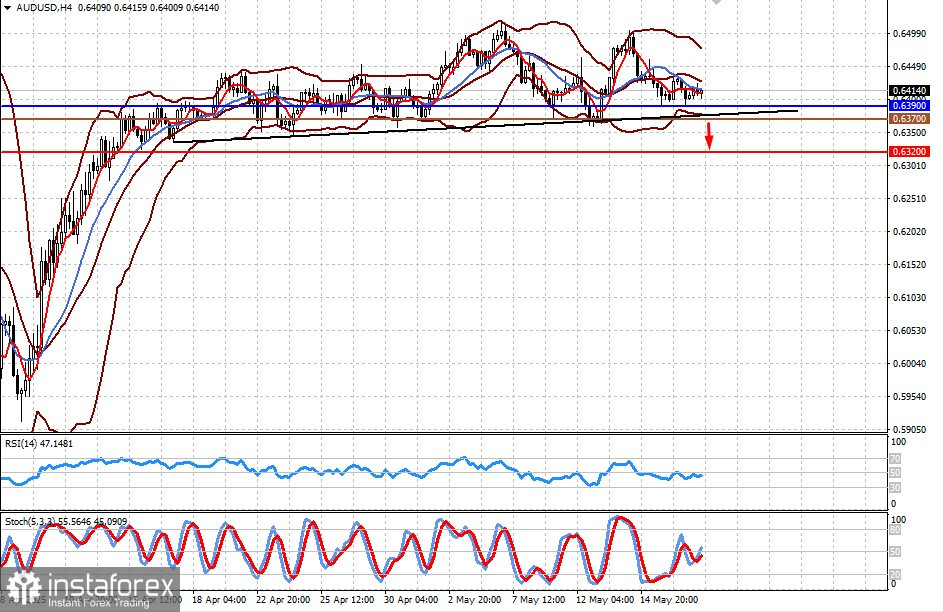

Пара практически замерла в ожидании итога заседания РБА по денежной политике. Предполагается, что регулятор снижать процентные ставки, что может оказать локальное негативное влияние на пару, вызвав ее падение к 0.6320. Уровнем для продажи может служить отметка 0.6370.

GBP/USD

Торгуется с повышением на фоне прогноза роста инфляции в Британии, что может снизить вероятность продолжения срезания ставок Банком Англии. Га этом фоне пара может вырасти к 1.3440, преодолев уровень сопротивления 1.3340. Уровнем для покупки может служить отметка 1.3356.