Мы были первыми, а вам остается только обезьянничать. США начали торговые войны, ввели самые масштабные тарифы с начала XIX, сделали отсрочку, намерены отправить письма другим странам с указанием размеров сборов. Остальным остается только думать, отвечать на пошлины на импорт или нет. До окончания даты истечения отсрочки остается 10 дней, и Дональд Трамп заявляет – пощады не ждите! В письме может содержаться поздравительная открытка: вместо 10% вы платите 25%.

По мере приближения даты X обстановка накаляется. Министр финансов Скотт Бессент сообщил, что после 9 июля универсальный тариф в 10% может остается на месте, а может подняться выше. Все зависит от того, добросовестно ли конкретная страна ведет торговые переговоры с США или нет. Однако чуть позже Дональд Трамп заявил, что может установить повышенные пошлины на импорт в одностороннем порядке. И даже до 9 июля. «Мы можем сделать все, что захотим!»

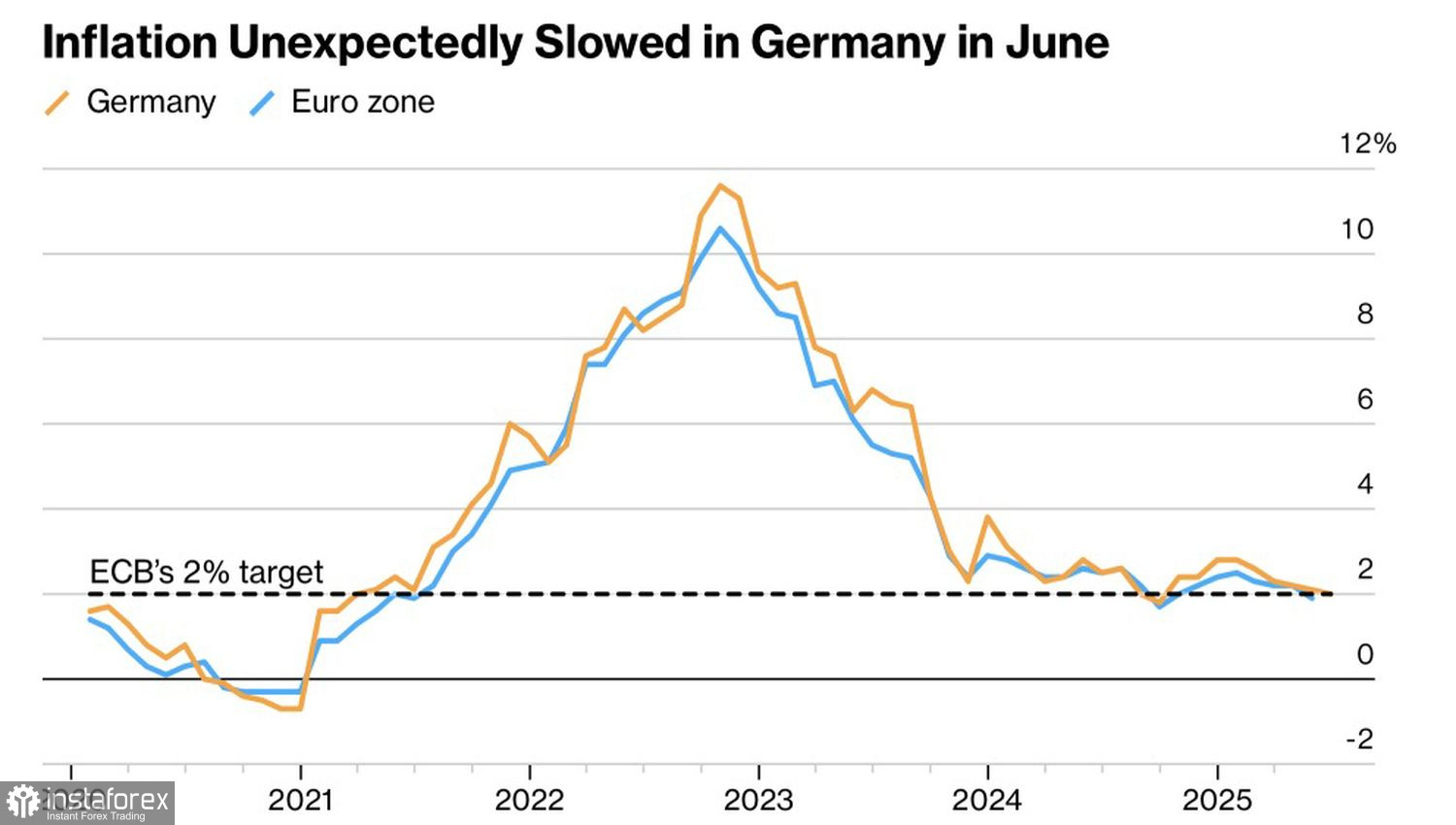

Динамика немецкой инфляции

В теории у вводящего тарифы государства должна вырасти инфляция. У той страны, против которой эти пошлины на импорт вводят, напротив, должны замедлиться потребительские цены. Сборы влияют на внутренний спрос, и снижение темпов роста экономики отражается на CPI. У Германии и других членов еврозоны эти особенности начинают проявляться. В июне потребительские цены притормозили. Ожидается, что и в валютном блоке в целом они замедлятся до 1,9%.

На бумаге это означает, что ЕЦБ неплохо бы возобновить цикл монетарной экспансии и опустить ставку по депозитам ниже 2%. Однако комментарии чиновников Управляющего совета убеждают рынки, что процесс уже закончен или подходит к концу. Деривативы ожидают резки только на 25 б.п до 1,75% до конца 2025.

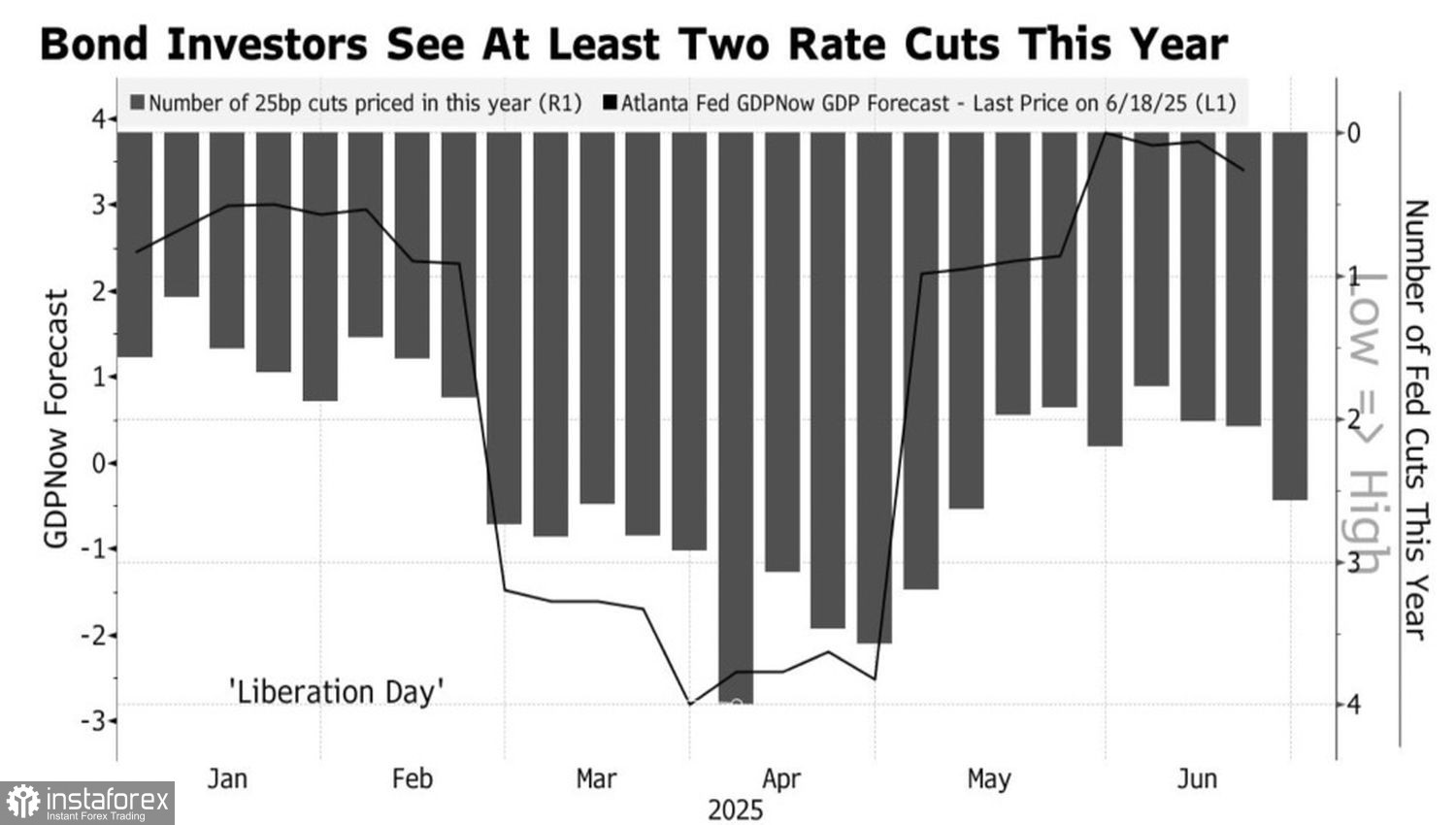

У ФРС другая история. То ли давление на Джерома Пауэлла со стороны хозяина Белого дома, то ли развитие дезинфляционного процесса, то ли охлаждение рынка труда и экономики вынуждают срочный рынок ожидать резки ставки по депозитам на более чем 60 б.п. Речь идет о двух актах монетарной экспансии до конца текущего года с почти 50%-ой вероятностью третьего. Где тут доллару США не падать?

Динамика рыночных ожиданий по ставке ФРС и ВВП США

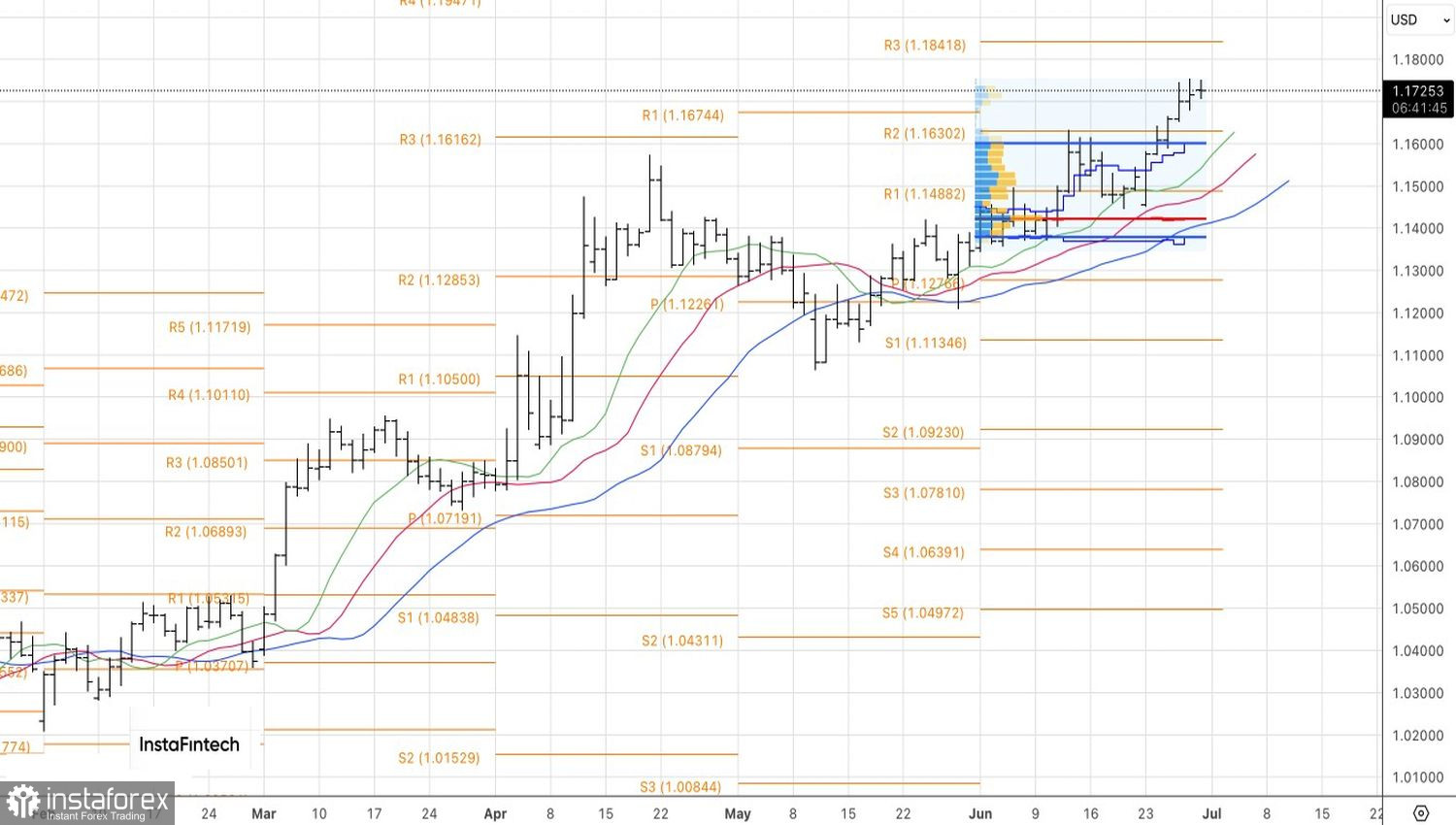

Дивергенция в монетарной политике, перелив капитала из Соединенных Штатов в Европу, подрыв доверия к американскому доллару из-за нападений Дональда Трампа на Федрезерв и другие факторы подтолкнули EUR/USD к области более чем трехлетних максимумов. Сможет ли основная валютная пара там закрепиться? Все будет зависеть от статистики по рынку труда США за июнь.

Технически на дневном графике EUR/USD имеет место краткосрочная консолидация в области трехлетних максимумов. Обновление локального экстремума на 1,175 станет поводом для наращивания длинных позиций по евро против американского доллара. Напротив, падение ниже 1,1675 откроет дорогу для отката.