Уолл-стрит неутомимо штампует рекорд за рекордом. В среду индекс S&P 500, подгоняемый IT-гигантами, вновь переписал исторический максимум. Причиной стал не только очередной всплеск интереса к Apple, Nvidia и Tesla – бенефициарам технологического ралли, но и неожиданный поворот в торговых отношениях между Вашингтоном и Ханоем. США договорились о введении 20-процентных тарифов на часть вьетнамского импорта. И вопреки ожиданиям, это заявление вызвало не напряжение, а прилив оптимизма на рынках.

Возможно, в глазах инвесторов соглашение стало знаком того, что Америка снова диктует условия. После резкого падения в апреле, рынки бурно отреагировали на его частичную отмену наиболее жестких пошлин – «День освобождения» стал символом разворота. Но ненадолго. Уже 9 июля истекает срок введения новых, более высоких тарифов. На этом фоне Nasdaq прибавил почти 0,8%, а доллар США укрепился по отношению ко всем основным валютам, включая иену.

Если статистика по занятости будет слабой, это добавит масла в огонь. При таком раскладе ФРС США может прибегнуть к снижению ставки уже в ближайшей перспективе. Чего, собственно говоря, и добивается президент США. Также Дональд Трамп многократно требовал от республиканцев в Конгрессе принять его big beautiful bill уже ко Дню Независимости, к 4 июля. Документ уже прошел Сенат и направлен в Палату представителей.

В случае его принятия дефицит бюджета США поднимется на $4 трлн, а госдолг – до 125% или даже 130% от ВВП. То есть максимального значения с конца Второй мировой. Если инфляция останется устойчиво высокой, ФРС не сможет агрессивно снижать ставки, и тогда перед Белым домом встанет выбор: урезать расходы или признать дефолт. Парадокс в том, что основными выгодоприобретателями новой фискальной архитектуры станут не те, кто в ней особенно нуждается.

Итак, big beautiful bill вернулся в нижнюю палату Конгресса. Теперь от Палаты представителей зависит, получит ли Дональд Трамп свой политический трофей ко Дню независимости. Однако в реалиях американской политики такие «подарки» даются не просто. Единственный шанс на исполнении воли Белого дома – это принятие сенатской версии документа без изменений, дискуссий и поправок. Но даже внутри республиканской партии нет единства по этому вопросу. Напомним, что изначально законопроект прошел в Палате с перевесом всего в один голос.

Если голоса для «слепого» утверждения сенатской версии не наберутся, республиканцам придется пойти по длинному пути – открыть обсуждение и начать вносить поправки. А это фактически откроет ящик Пандоры: любой даже незначительный пересмотр автоматически отправит документ обратно в Сенат на повторное рассмотрение. И тогда сценарий стремительного принятия срывается. Очевидно, что в нынешнем виде документ – компромиссный и политически перегруженный. Теперь вопрос в том, удастся ли республиканскому руководству в Палате удержать шаткий баланс интересов...

Тарифы

Тарифная политика администрации Трампа тоже ведет себя «не по плану». Как отмечает старший экономист Pantheon Macroeconomics Оливер Аллен, «уведомления об увольнениях по системе WARN и отчеты Challenger свидетельствуют о нарастающем давлении, а слабый найм делает ситуацию еще хуже». По его мнению, именно тарифный шок начинает постепенно «расползаться» по всей экономике, ограничивая бизнесу горизонт планирования. И действительно: если даже Ford вынужден останавливать заводы из-за нехватки китайских магнитов, о какой устойчивости цепочек поставок можно говорить?

Американская промышленность серьезно попала под каток пошлин. Производственный PMI от ISM остался ниже водораздела в 50 пунктов – 49,0 в июне против 48,5 месяцем ранее. Казалось бы, рост, но на деле – уже четвертый подряд месяц спада. Традиционно такой уровень сигнализирует о сокращении деловой активности. Показатель вполне вяжется с тревожной динамикой смежных секторов:

- слабый рынок жилья

- скромные потребительские расходы

- рост безработицы

Масштабные импортные пошлины были призваны защитить внутренний рынок, а на деле сыграли с экономикой США злую шутку. Предприятия, опасаясь будущего роста цен, форсировали закупки впрок. В результате произошел искусственный всплеск спроса. За которым закономерно последовал спад. Поставки замедлились, а таможенные заторы стали новым нормальным. И теперь удлиненные сроки логистики трактуются рынком не как признак здорового спроса, а как результат деформации цепочек поставок.

В пользу этой версии говорит и замедление подиндекса новых заказов – 46,4 в июне после 47,6 в мае. И так уже пять месяцев сокращения подряд. Производство пока держится лишь за счет обработки накопленных бэклогов (невыполненных заказов). Но рано или поздно и этот ресурс будет исчерпан. Импортный компонент в PMI хоть и восстановился до 47,4 после майских 39,9, все еще далек от комфортных значений.

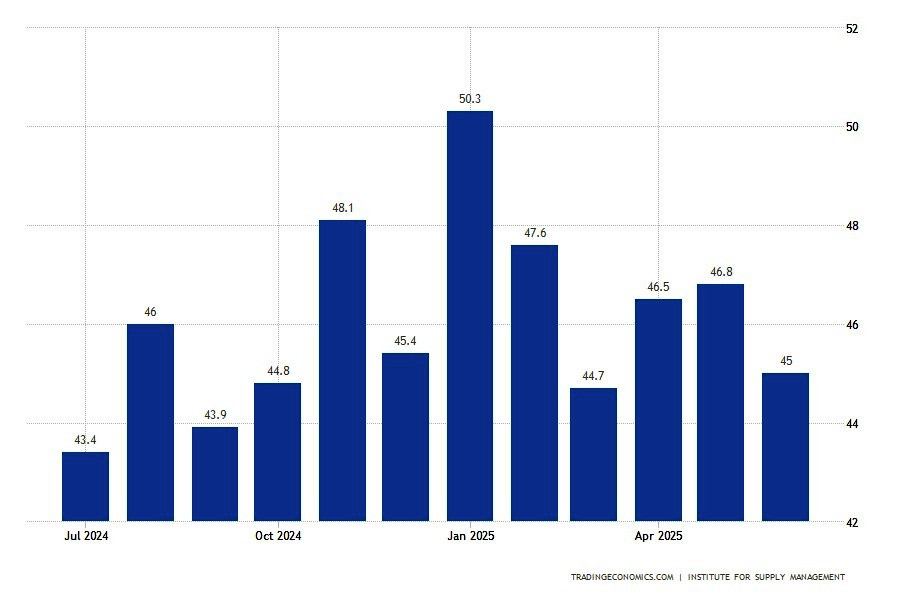

Напомним, американское производство критически зависит от импортного сырья. Так что любые сбои в поставках (будь то пошлины или логистические барьеры) моментально сказываются на динамике. И все это – на фоне сокращения занятости. Ее показатель по данным американского Института управления поставками (ISM) снизился до 45 пунктов. А эксперты института уже открыто говорят об «ускоряющемся сокращении персонала из-за неопределенности в горизонте планирования».

Напомним, американское производство критически зависит от импортного сырья. Так что любые сбои в поставках (будь то пошлины или логистические барьеры) моментально сказываются на динамике. И все это – на фоне сокращения занятости. Ее показатель по данным американского Института управления поставками (ISM) снизился до 45 пунктов. А эксперты института уже открыто говорят об «ускоряющемся сокращении персонала из-за неопределенности в горизонте планирования».

Статистика упряма: нынешние цифры указывают на явное охлаждение в промышленности. И это уже вторая понижательная волна за последние три месяца. Похоже, промышленность США задыхается под бременем пошлин. И прежде чем система адаптируется, может пройти не один квартал. А пока остается лишь внимательно следить за тем, как политические решения трансформируются в экономические последствия. Кстати, подиндексы занятости в индексах деловой активности часто рассматривается как предварительный индикатор по NonFarm Payrolls – официальному отчету по занятости.