S&P500

Обзор 21.07

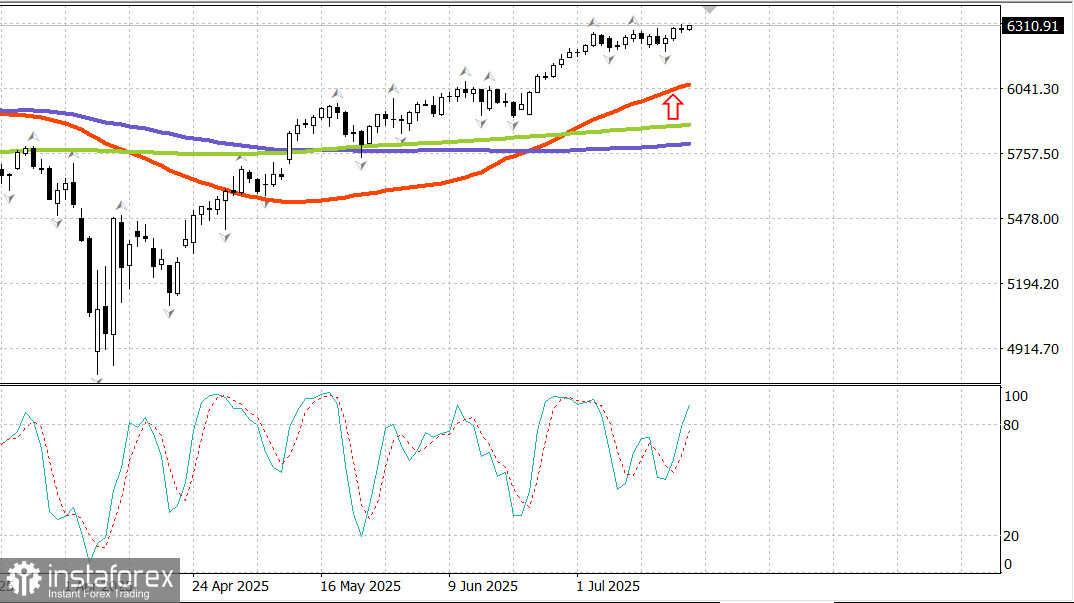

Рынок США: Закрыли неделю роста.

Главные индексы США в пятницу: Доу -0.3%, NASDAQ +0%, S&P500 +0%, S&P500 6297, диапазон 5900 - 6400.

Фондовый рынок начал торги сильно после нескольких ключевых отчетов о доходах до открытия, но широкое давление продаж ограничило основные индексы узким диапазоном, в результате чего они в конечном итоге закрылись, не изменившись по сравнению с уровнями открытия.

Фьючерсы лишь немного выросли после новой волны в целом позитивных отчетов о доходах, но пошли в рост после публикации в 8:30 по восточному времени июньского отчета о начале строительства жилья и разрешениях на строительство, который показал лучшие, чем ожидалось, основные цифры по началам строительства (1,321 млн, консенсус-прогноз 1,300 млн) и разрешениям (1,397 млн, консенсус-прогноз 1,383 млн).

Однако детали отчета показали слабость в начале строительства отдельных объектов и разрешениях на строительство, что затормозило первоначальный импульс и не смогло удержать рынок от тенденции к продажам, которая последовала вскоре после того, как S&P 500 (0%) и Nasdaq Composite (+0,1%) достигли новых исторических максимумов.

Продажи на сессии были широкими, но умеренными и отражали тенденцию к «продаже новостей» компаний, чьи доходы превзошли ожидания. Netflix (NFLX 1209,24, -64,93, -5,1%), American Express (AXP 307,95, -7,40, -2,4%) и 3M (MMM 153,23, -5,81, -3,7%) оказались среди компаний, которые столкнулись с давлением, несмотря на в целом позитивные прибыли и прогнозы.

После публикации отчётов о доходах несколько компаний показали хорошие результаты. Например, Charles Schwab (SCHW 95,78, +2,68, +2,9%) достигла нового 52-недельного максимума, а Comerica (CMA 65,32, +2,90, +4,7%) и Regions Fincl (RF 26,01, +1,50, +6,1%) также продемонстрировали хорошие результаты.

Пять секторов завершили день в плюсе, хотя только секторы потребительских товаров вторичного потребления (+1,0%) и коммунальные услуги с низким весом (+1,7%) выросли более чем на полпроцента. Секторы энергетики (-1,0%) и здравоохранения (-0,6%) были единственными, кто снизился более чем на полпроцента.

Отсутствие уверенности в покупках прослеживалось во всех акциях. Индекс S&P 500, взвешенный по рынку, индекс S&P 500 с равным весом и ETF Vanguard Mega Cap Growth завершили день без изменений. S&P MidCap 400 (-0,1%) немного отстал, и хотя Russell 2000 (-0,6%) показал худшую динамику, ему всё же удалось вырасти на 3,0% за неделю.

Казначейские облигации завершили неделю на более высокой ноте, поскольку относительная сила краткосрочных облигаций привела к снижению доходности 5-летних и 2-летних облигаций до самых низких уровней за неделю, в то время как долгосрочные облигации продолжили отставать на этой неделе.

Представитель ФРС Уоллер повторил в четверг вечером, что снижение ставки должно быть сделано на июльском заседании FOMC, но рынок фьючерсов на федеральные фонды по-прежнему настроен крайне скептически по отношению к этому шагу, при этом инструмент CME FedWatch показывает всего лишь 4,7%-ю подразумеваемую вероятность снижения ставки 30 июля.

Доходность 2-летних облигаций по итогам сессии снизилась на четыре базисных пункта до 3,88%, а доходность 10-летних облигаций упала на три базисных пункта, до 4,43%.

С начала года:

Nasdaq Composite: +8.2% S&P 500: +7.1% DJIA: +4.2% S&P 400: +1.6%

Russell 2000: +0.4%

Обзор данных:

общее количество начатых строительств жилья в июне выросло на 4,6% по сравнению с предыдущим месяцем и с учетом сезонных колебаний составило 1,321 млн единиц в годовом исчислении (консенсус-прогноз: 1,300 млн). Это хорошая новость.

Плохая новость заключается в том, что количество начатых строительств отдельных домов снизилось на 4,6% по сравнению с предыдущим месяцем.

Общее количество разрешений на строительство увеличилось на 0,2% по сравнению с предыдущим месяцем и с учетом сезонных колебаний составило 1,397 млн единиц в годовом исчислении (консенсус-прогноз: 1,383 млн). Это хорошая новость.

Плохая новость заключается в том, что количество разрешений на строительство отдельных домов снизилось на 3,7% по сравнению с предыдущим месяцем. Ключевой вывод из отчета заключается в том, что начатое строительство отдельных домов и количество разрешений на строительство не продемонстрировали роста, а именно здесь и должен быть рост, чтобы помочь сократить ограничения по доступности жилья на вторичном рынке, где все еще относительно мало доступных для продажи предложений.

Предварительный индекс потребительских настроений Мичиганского университета за июль немного вырос до 61,8 (консенсус-прогноз: 61,5) по сравнению с окончательным значением 60,7 за июнь, достигнув самого высокого значения за пять месяцев. За аналогичный период годом ранее индекс составлял 66,4.

Главный вывод из отчёта заключается в том, что потребительские настроения хотя и не очень высокие, в последние месяцы улучшились, как и инфляционные ожидания.

Энергетика: Нефть Брент 69.20 долл.

Вывод: Рынок США, несмотря на активность продавцов, удерживается около максимумов. В случае коррекции будем искать точки для покупок.

Макаров Михаил, еще больше аналитики: