Рынок всегда находит повод для оптимизма. Сначала это были деэскалация торговых конфликтов, TACO или Трамп всегда отступает, устойчивость американской экономики, корпоративная отчетность. Теперь – ожидания скорого возобновления цикла монетарной экспансии ФРС. Данные по инфляции за июль устранили все опасения, что центробанк не снизит ставки в сентябре. После того как министр финансов Скотт Бессент призвал к их резке на 150-175 б.п, S&P 500 в 17-й раз в 2025 переписал исторический максимум.

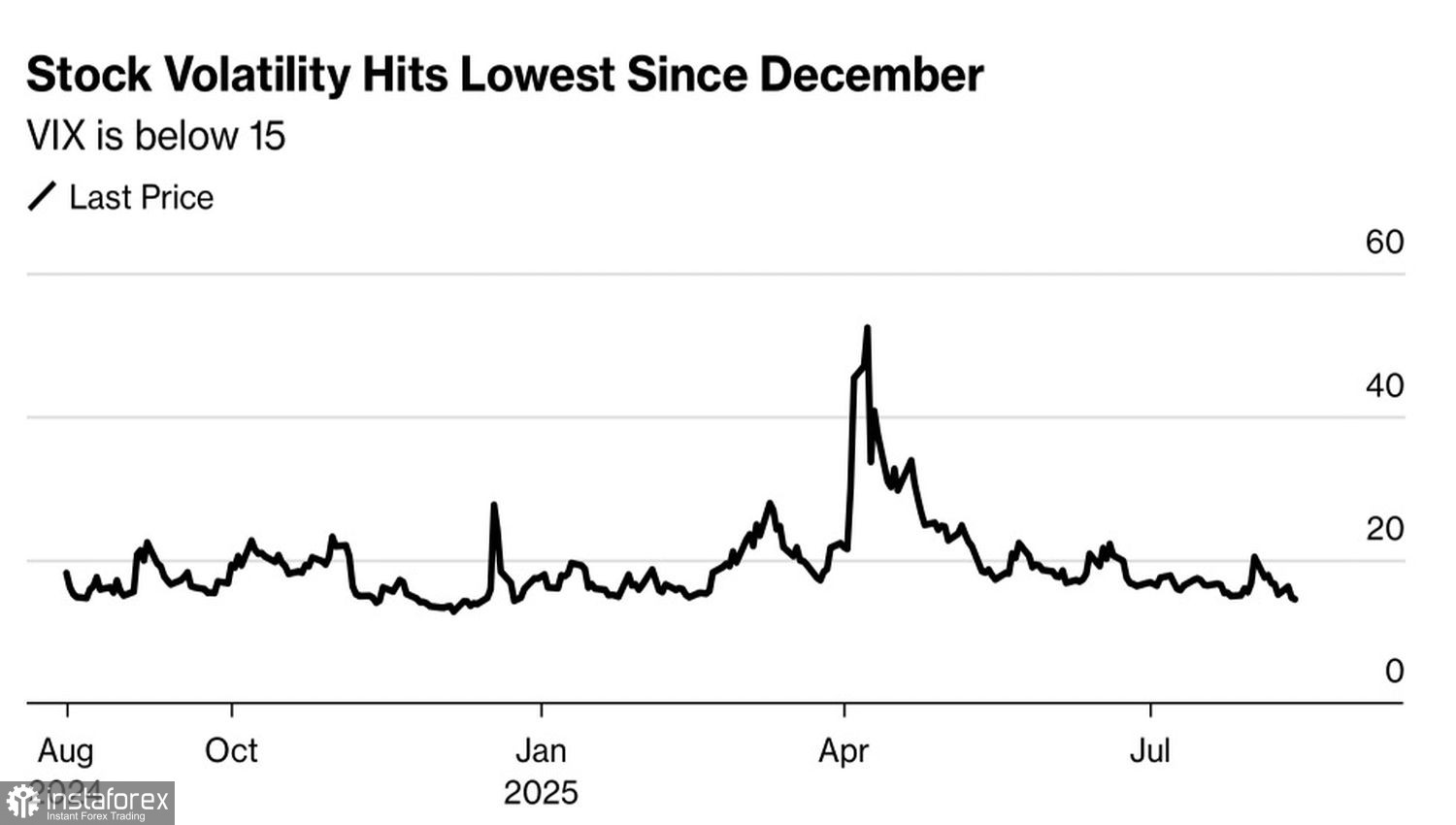

Рынки перестали реагировать на новости торгового характера, в частности на продление текущих тарифов против Китая до октября, на увеличение пошлин на импорт из Индии с 25% до 50% из-за покупок ею российской нефти. Инвесторы уверены, что особых изменений в ближайшее время не будет. Что экономика США оказалась устойчивой к тарифам. Что разгон инфляции будет носить временный характер. Что рецессии не случится. В результате S&P 500 уверенно растет, а волатильность рынка акций падает.

Динамика волатильности рынка акций США

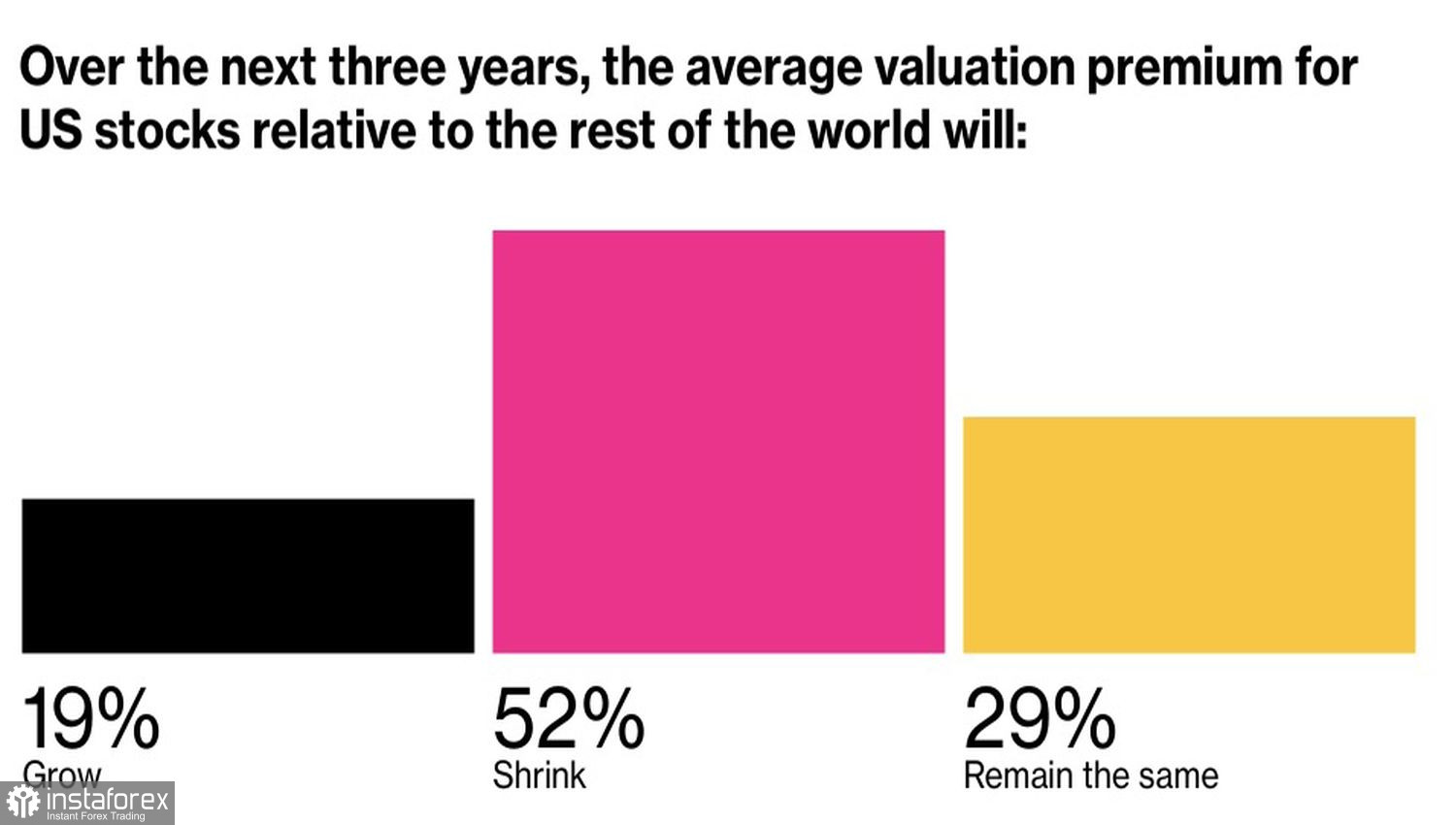

Однако нужно понимать, что протекционизм Белого дома проявит себя не сразу. Ему нужно время. По мнению 70% инвесторов-респондентов опроса MLIV Pulse от Bloomberg считают, что американские акции пострадают от тарифов Дональда Трампа к концу его президентского срока. При этом большинство полагает, что разрыв в их оценках по сравнению с оценками европейских бумаг будет сокращаться.

В настоящее время S&P 500 торгуется в 22 раза выше ожидаемой прибыли, EuroStoxx 600 – в 15 раз. Такое расхождение способствует переливу капитала из Соединенных Штатов в Америку и ослабляет доллар США.

Прогнозы изменений оценок акций США и Европы

По мнению 52% респондентов, Европа может догнать Штаты по оценкам в течение трех лет только в условиях замедления мировой экономики. 48% анкетируемых считают, что это произойдет на фоне ускорения глобального ВВП.

Впрочем, пока перелив капитала из Нового в Старый Свет не особо смущает индивидуальных инвесторов. Они продолжают выкупать провалы и ставить в неловкое положение крупные банки и инвестиционные компании. Если в конце 2024 консенсус-прогноз предполагал рост S&P 500 на 13% до 6614, то к маю он упал всего до +2%. Речь идет о самом большом сокращении оценок с пандемии в 2020.

Лишь Wells Fargo и Morgan Stanley придерживались своих «бычьих» взглядов до конца, остальные их меняли и остались в дураках. Первая компания ссылалась на опыт первого президентского срока Дональда Трампа. Тогда он также отступал после угроз. Вторая говорила о слишком быстром изменении прогнозов другими банками.

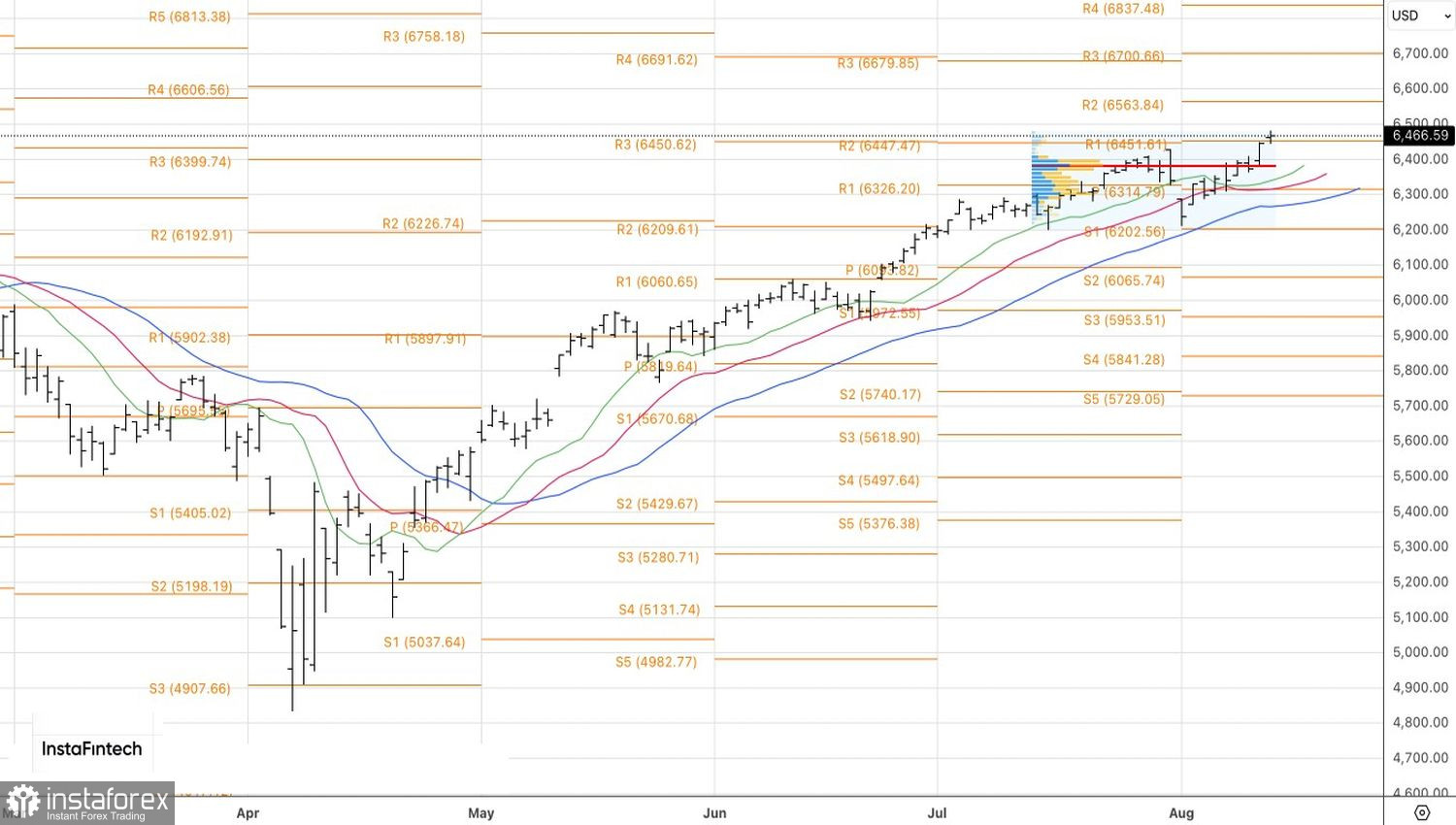

Технически на дневном графике S&P 500 имеет место устойчивый восходящий тренд. Сформированные на прорыве 6455 лонги следует удерживать. В качестве таргетов фигурируют отметки 6565 и 6675. Ключевая поддержка находится на уровне справедливой стоимости 6380.