Не верь глазам своим, верь ушам. Казалось бы, рынок должен реагировать на сильную статистику по розничным продажам больше, чем на индексы потребительского доверия. Ведь важнее то, что делают американцы. А не то, что они говорят. Однако ралли S&P 500 на 30% от уровней апрельского дна сделало широкий фондовый индекс крайне уязвимым для реализации принципа «покупай слух, продавай факт».

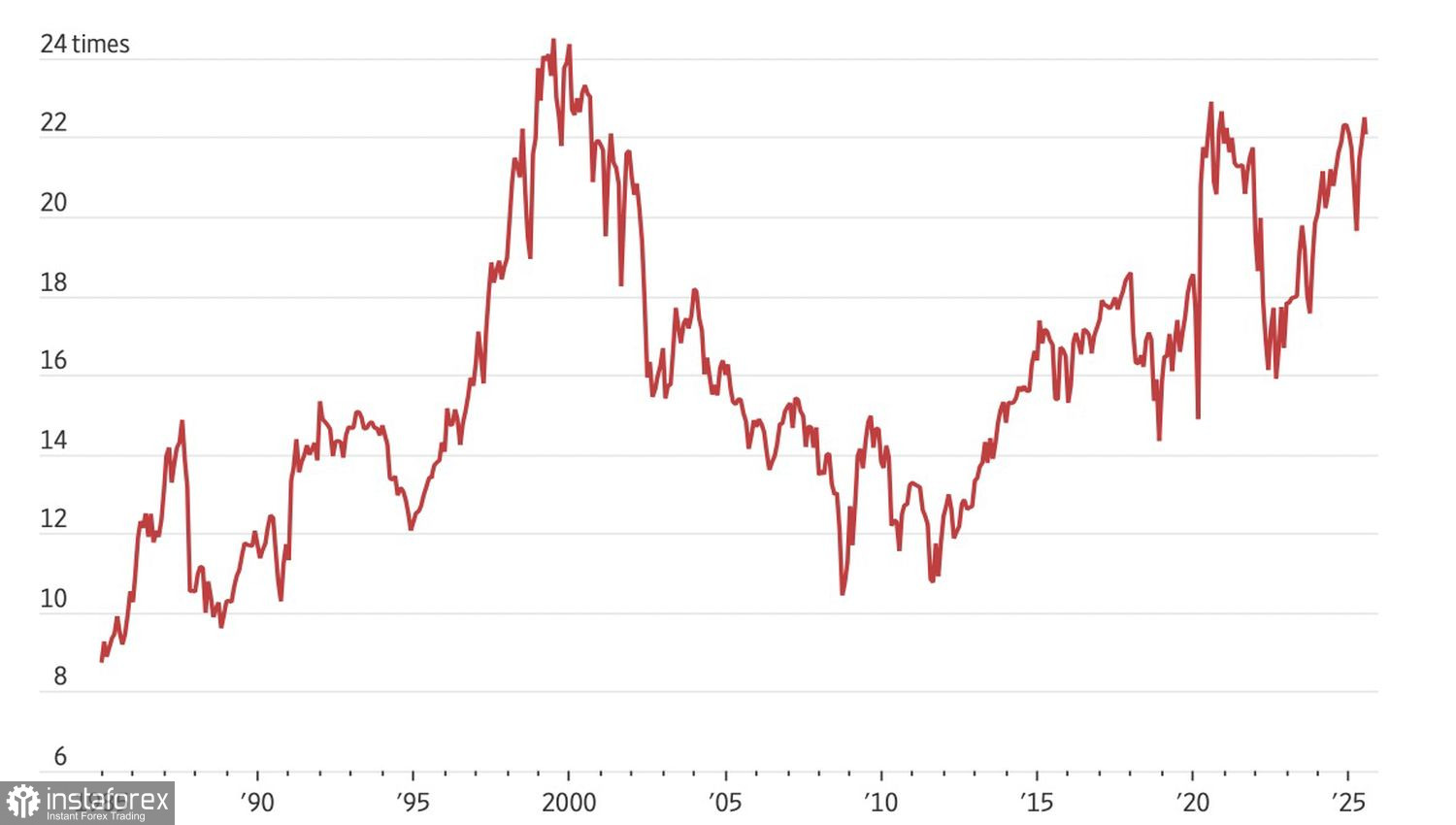

Сами по себе высокие фундаментальные оценки не дают оснований для фиксации прибыли. S&P 500 все еще может продолжить ралли даже на фоне 22,5-кратного превышения ценой прибыли. Речь идет о самом высоком показателе P/E с 1985, за исключением кризиса доткомов в 1999-2000 и пузыря 2020-2021.

Динамика соотношения P/E по компаниям S&P 500

Тем не менее высокие фундаментальные оценки повышают риски разочарований, если технологии искусственного интеллекта или экономика США не оправдают надежд. И там, и там есть свои риски. Стоило индексу настроений потребителей подать очередной сигнал о стагфляции, как S&P 500 сделал шаг назад.

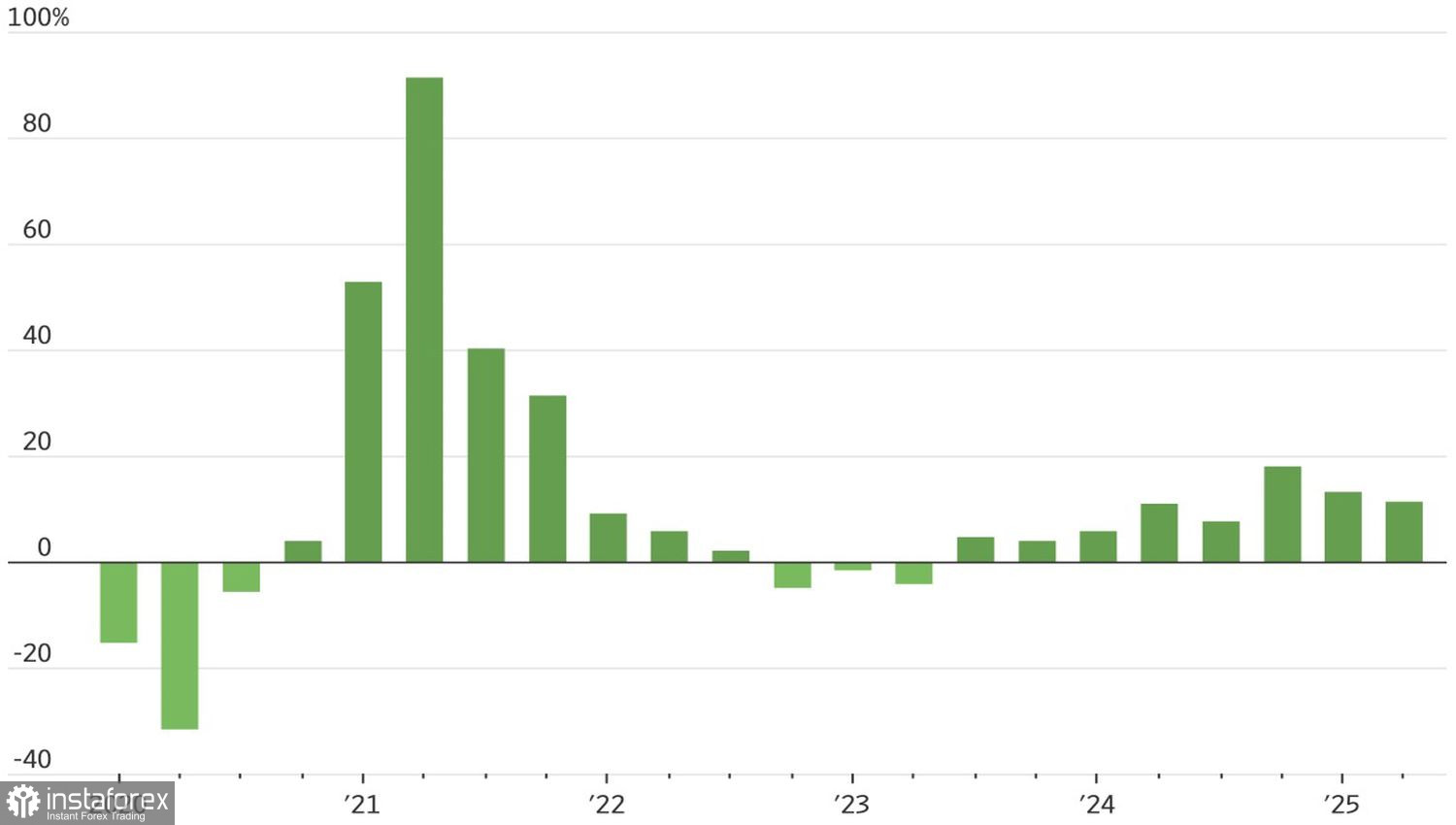

Одной из причин впечатляющего ралли широкого фондового индекса в апреле-августе стала сильная корпоративная отчетность. Прогнозируется, что во втором квартале прибыли выросла на 12%. Это более чем в два раза выше, чем ожидаемые аналитиками Уолл-стрит в начале сезона 5%. Тем не менее успех стал возможным благодаря всего трем секторам S&P 500 – технологиям, телекоммуникационным услугам и финансам. Четыре из 11 секторов оказались в минусе, остальные едва держались на плаву.

Динамика корпоративных прибылей компаний S&P 500

Сезон корпоративной отчетности подходит к концу, американская экономика подает смешанные сигналы, новости торгового характера уже не впечатляют инвесторов. S&P 500 растет благодаря ожиданиям скорого возобновления цикла монетарной экспансии ФРС. Причем комментарии министра финансов Скотта Бессента о снижении ставки по федеральным фондам на 50 б.п в сентябре на на 150-175 б.п в ближайшем будущем подливают масла в огонь.

Увы, но по факту инвесторы могут быть сильно разочарованы. Замедление занятости отражает не только снижение спроса, но и сокращение предложение из-за антииммиграционной политики Белого дома. В итоге безработица не думает расти. Рынок труда не так слаб, как пытается представить американская администрация. Если так, ожидания трех актов монетарной экспансии ФРС в 2025 сильно завышены.

Если лишить S&P 500 ключевого драйвера, широкий фондовый индекс пойдет на коррекцию. Запустит ее, по мнению Bank of America, «голубиная» риторика Джерома Пауэлла в Джексон Хоуле. Инвесторы слишком долго покупали слух. Пришло время продавать факты.

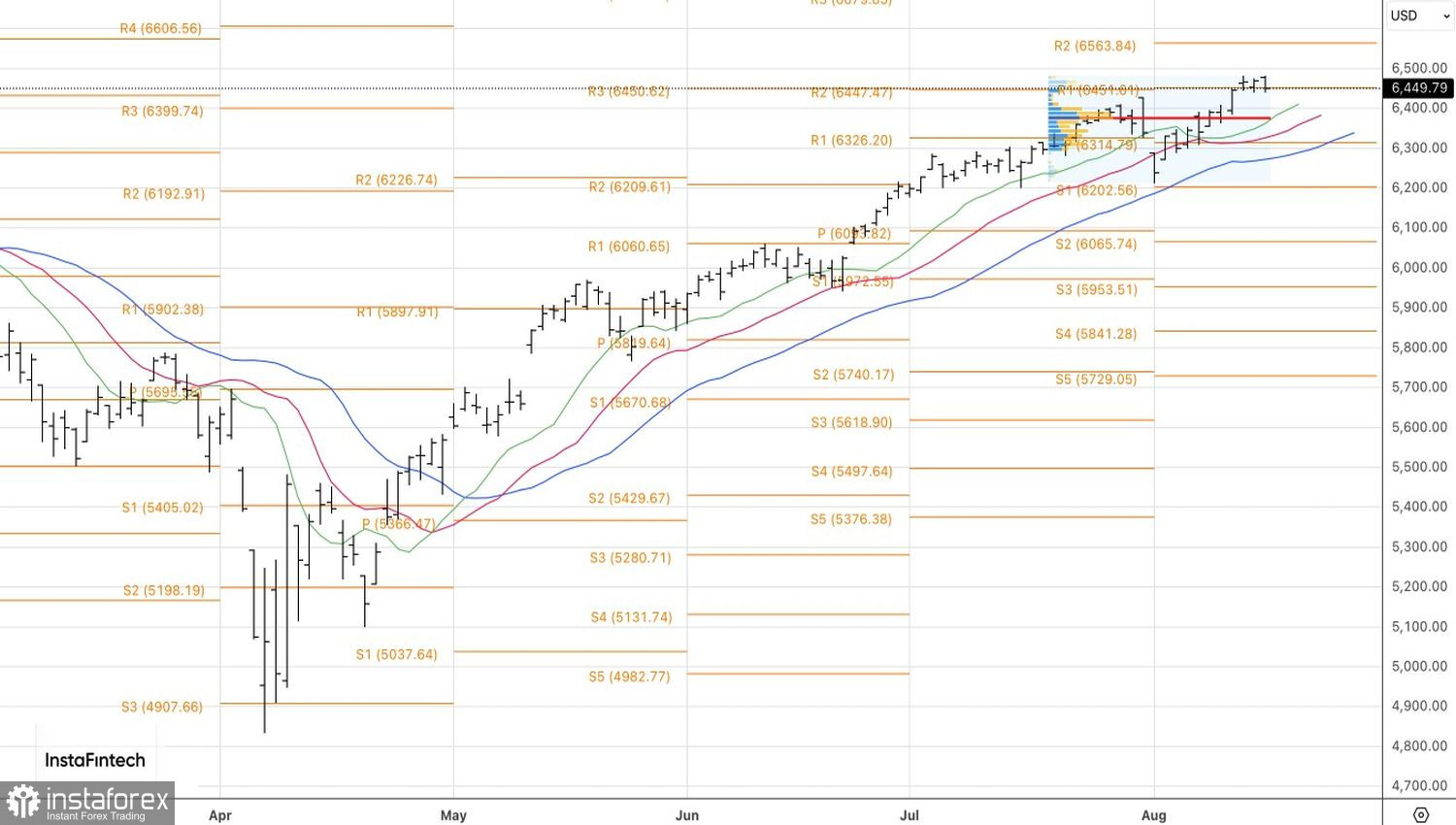

Технически на дневном графике S&P 500 «медведи» сумели вернутся в игру и цепляются за пивот-уровень 6450. Он является своеобразной красной линией. Рост выше станет поводом для покупок. Напротив, падение позволит продавать широкий фондовый индекс.