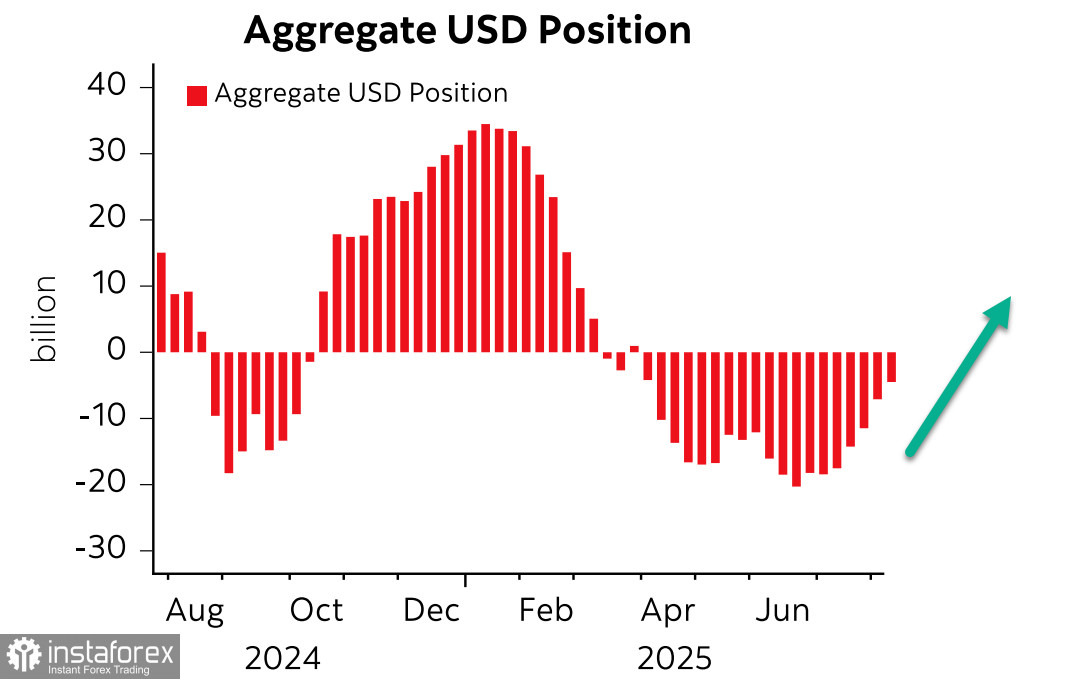

Как следует из опубликованного в пятницу отчета CFTC, совокупная короткая позиция по доллару США сократилась за отчётную неделю на 2.5 млрд, до -4.6 млрд. По сути, медвежье позиционирование по доллару практически ликвидировано, длинные позиции сохраняют лишь евро и иены, по остальным валютам перевес USD нарастает.

Также можно отметить продолжение роста спроса на медь – основной технологический товар, что косвенно указывает на рост интереса к риску. Рынок пока не верит в сценарий рецессии.

Наступившая неделя обещает быть насыщенной на события и привести к повышенной волатильности. Вероятность снижения ставки ФРС в сентябре на четверть пункта снизилась до 84% по сравнению с 98% на прошлой неделе, а вероятность третьего снижения в декабре – до менее чем 40%. Это произошло после того, как в США был зафиксирован рост оптовых цен в прошлом месяце, а розничные продажи показали солидный рост, увеличив вероятность роста инфляции. 1-летние инфляционные ожидания Мичиганского университета выросли в августе с 4.5% до 4.9%, 5-летние – с 3.4% до 3.9%, то есть инфляционное давление остается высоким с угрозой дальнейшего роста, что исключает быстрое снижение ставки ФРС и, как следствие, поддерживает доллар.

Рынок слабо отреагировал на встречу президентов США и России на Аляске, поскольку перспективы заключения мирного договора остаются неясными. Тем не менее в отношениях между Россией и США очевиден определенный прогресс, который снижает вероятность наложения вторичных санкций на страны, покупающие российскую нефть (в первую очередь это Китай и Индия), что также снижает давление на нефтяные котировки и в целом способствует росту спроса на рисковые активы. Теперь геополитический фокус смешается на встречу Трампа и Зеленского в понедельник, президент США будет пытаться убедить Зеленского принять условия достигнутых договоренностей по мирному соглашению, в случае успеха следует ожидать дополнительного роста спроса на рисковые активы. Обращает на себя внимание рост доходностей на долговом рынке, в частности, 30-летние облигации Германии достигли максимальной доходности с 2011 г., аналогичные облигации Великобритании приближаются к максимумам с начала года, что косвенно указывает на то, что рынок не особо верит в контроль над инфляцией и готов к рискам дальнейшего роста доходности.

Также на текущей неделе выйдут данные по инфляции в Великобритании, Японии и Канаде, которые позволят скорректировать прогнозы по общемировой инфляции, а в четверг откроется ежегодный симпозиум В Джексон-Хоуле. Ключевым событием недели станет выступление главы ФРС Пауэлла в пятницу, которое, как ожидается, может изменить ориентиры рынка по дальнейшей политике ФРС и оценке глобальных тенденций.

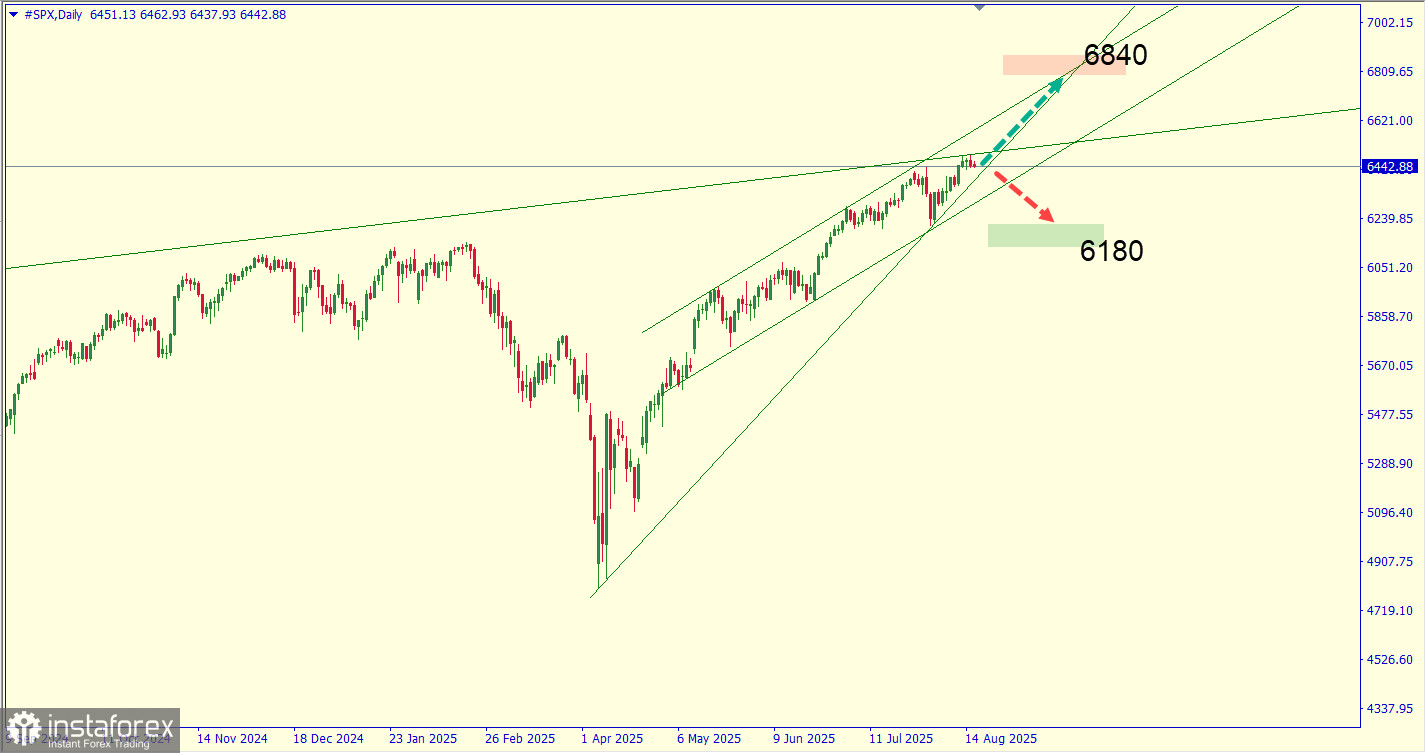

Индекс S&P500 вновь обновил исторический рекорд, добравшись в пятницу до уровня 6481. Основным драйвером роста по-прежнему остается перспектива роста спроса на риск, которая базируется на возможном снижении геополитической напряженности, а также бум по внедрению в промышленность технологий искусственного интеллекта.

На текущий момент ситуация может развернуться в любую сторону. Если геополитическая напряженность будет снята, то это приведет к резкому росту спроса на рисковые активы, в этом случае S&P500 устремится выше в направлении технического уровня 6840, доллар вновь начнет слабеть. Если же геополитические риски рынок расценит как растущие, то в этом случае S&P500 начнет движение вниз к 6180, а доллар будет укрепляться и далее, как защитный актив, при этом его укрепление будет поддержано и растущими инфляционными ожиданиями. С точки зрения геополитики ситуация выглядит неопределенной, и, вероятнее всего, определённая ясность наступит уже сегодня после завершения встречи Трампа и лидерами европейских стран и Украины в Овальном кабинете.