Перед каким же выбором стоит Пауэлл и что может на него повлиять? Индекс потребительских цен в США растет. Растет пока слабо, но он уже почти в полтора раза выше целевой отметки, а базовая инфляция превышает 3%. Следовательно, по всем канонам экономической науки, процентную ставку снижать нельзя, так как стоимость заимствований уменьшится, кредиты будут выдаваться активнее, инвестиции в экономику возрастут, расходы увеличатся, спрос будет расти и, как следствие, будут расти цены.

Но в то же время рынок труда в последние три месяца сильно «охладился». А для того, чтобы растормошить его, нужно смягчение денежно-кредитной политики. И вот здесь у Пауэлла и его коллег даже не два возможных варианта, а три.

Первый – отказаться от ценовой стабильности во благо рынку труда. На мой взгляд, обеспечение полной или максимальной занятости – цель более благородная, чем ценовая стабильность. Но в то же время высокую инфляцию ощутят на себе все американцы, а больше всего – самые необеспеченные слои населения. То есть получается, что в случае охлаждения рынка труда в первую очередь будут страдать простые американцы, теряющие работу. В случае роста инфляции, страдать будут простые американцы, доходы которых невысоки. Америка, вопреки расхожему мнению, не страна, в которой живут одни миллионеры.

Второй – отказаться от поддержки рынка труда, возложив ответственность на Дональда Трамп. По большому счету, именно политика Трамп привела к его «охлаждению». Почему тогда FOMC должен решать эту проблему?

Третий – попытаться усидеть на двух стульях сразу. С одной стороны, не дать рынку труда охладиться еще сильнее и понизить ставку. С другой стороны, не отпускать инфляцию в свободное плавание и не снижать ставку слишком сильно.

Я думаю, что Пауэлл и его команда выберут именно третий вариант. Ставка может быть снижена дважды в 2025 году, но следует помнить, что каждый новый отчет по инфляции или пэйроллам может изменить ожидания и прогнозы. Если рынок труда покажет хорошие результаты в августе, то в сентябре пауза ФРС может быть продлена. Если рынок труда продолжит замедляться, ставка может быть снижена даже на 50 базисных пунктов. Однако при любых раскладах ФРС будет проводить смягчение. А спрос на валюту США, вероятно, продолжит снижаться...

Обратите внимание на другие мои статьи:

Анализ EUR/USD.18 августа. Риторика Пауэлла может остаться без изменений

Анализ GBP/USD. 18 августа. Почему инфляция будет расти?

Пауэлл определит главную цель ФРС. Часть 1

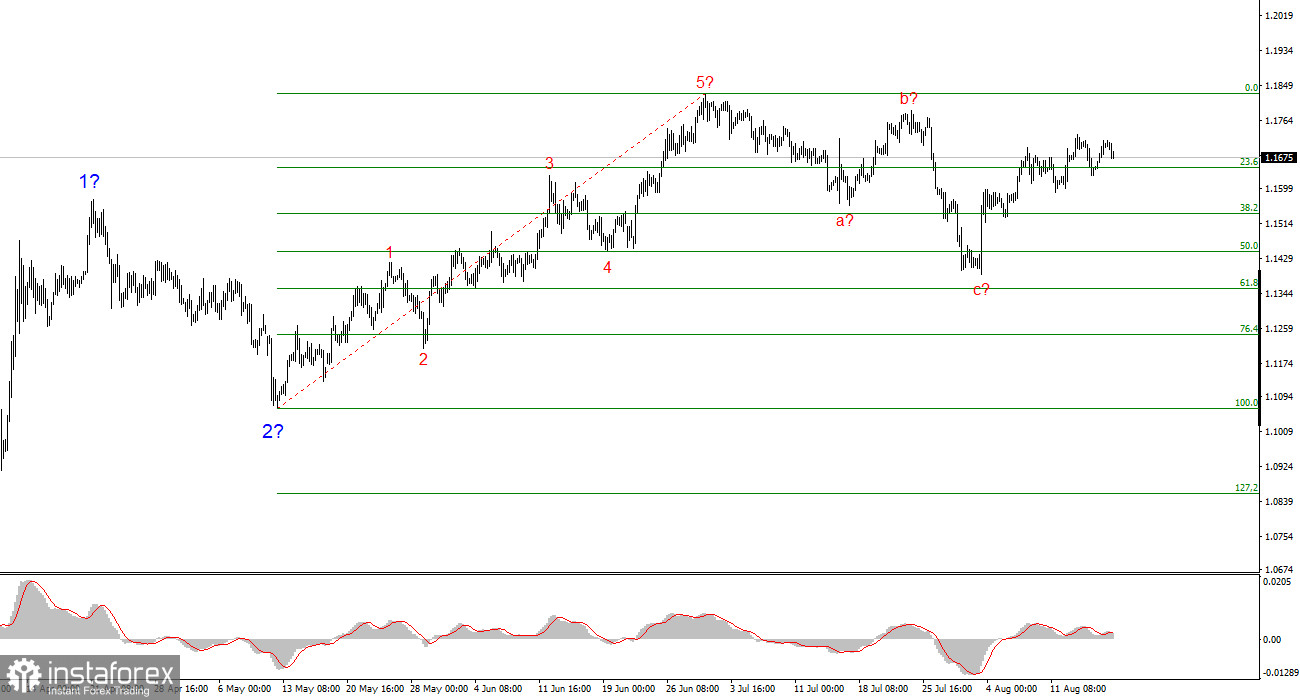

Волновая картина по EUR/USD:

Исходя из проведенного анализа EUR/USD, я делаю вывод, что инструмент продолжает построение повышательного участка тренда. Волновая разметка по-прежнему всецело зависит от новостного фона, связанного с решениями Трампа и внешней политикой США. Цели участка тренда могут простираться вплоть до 25-й фигуры. Следовательно, я продолжаю рассматривать покупки с целями, находящимися около отметки 1,1875, что приравнивается к 161,8% по Фибоначчи, и выше. Я предполагаю, что построение волны 4 завершено. Соответственно, сейчас – хорошее время для покупок.

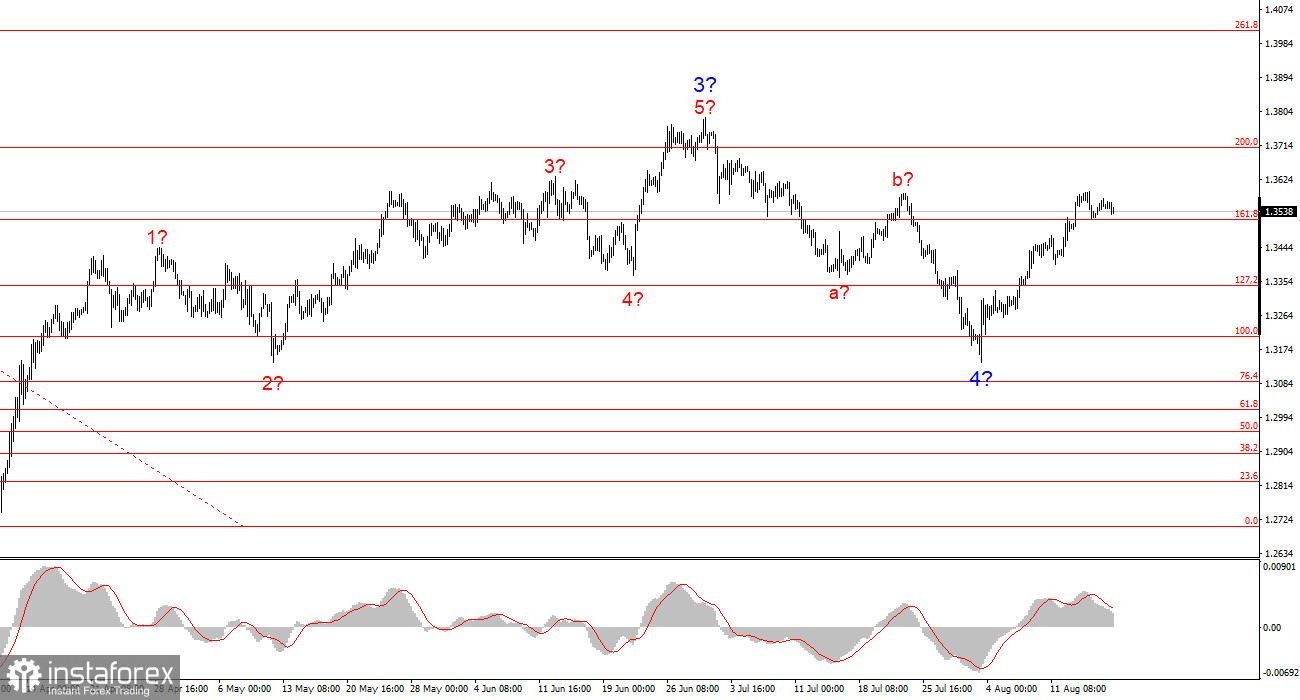

Волновая картина по GBP/USD:

Волновая картина инструмента GBP/USD остается неизменной. Мы имеем дело с повышательным, импульсным участком тренда. При Дональде Трампе рынки может ждать еще огромное количество потрясений и разворотов, которые могут весьма серьезно отразиться на волновой картине, но в данное время рабочий сценарий сохраняет свою целостность. Цели повышательного участка тренда теперь расположены около отметки 1,4017. В данное время я предполагаю, что построение понижательной волны 4 завершено. Следовательно, советую покупки с целью 1,4017.

Основные принципы моего анализа:

1) Волновые структуры должны быть простыми и понятными. Сложные структуры сложно отыгрывать, они часто несут изменения.

2) Если нет уверенности в происходящем на рынке, лучше не заходить в него.

3) Стопроцентной уверенности в направлении движения нет и быть не может никогда. Не забывайте про защитные ордера Stop Loss.

4) Волновой анализ можно комбинировать с другими видами анализа и торговыми стратегиями.