Реальный ВВП Японии вырос на 0,3% в квартальном исчислении (1,0% г/г) во втором квартале 2025 года, что превзошло рыночный прогноз Bloomberg (+0,1% к/к, +0,4% г/г). Это был пятый квартал роста подряд, при этом темпы роста в первом квартале были пересмотрены в сторону повышения с отрицательных на положительные. Значительный вклад внесли ключевые компоненты внутреннего спроса, такие как частное потребление и частные инвестиции.

Также увеличился экспорт, и, хотя общий прогноз остается негативным и японская экономика вошла в фазу замедления, пока нужно признать, что повода для беспокойства нет и факторы, которые могли бы помешать Банку Японии поднять ставку (и, соответственно, поддержать иену), свое влияние снизили.

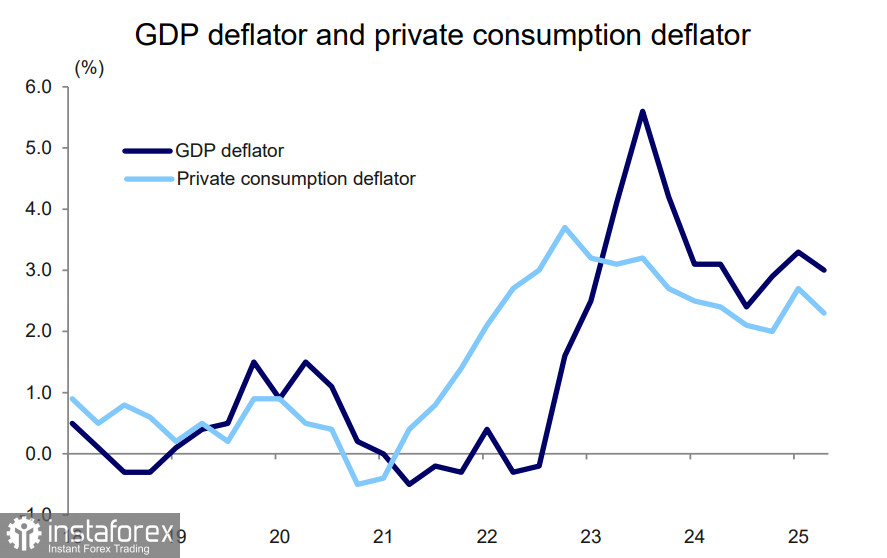

Также отметим, что оплата труда выросла на 0.6% с поправкой на инфляцию, что указывает на улучшение ситуации с доходами населения, дефлятор ВВП, отражающий инфляционное давление, немного снизился, но по-прежнему остается сильным.

Индекс Nikkei 225 после публикации подскочил в этот день на 729п, установив новый максимум закрытия, доходность гособлигаций также выросла, поскольку ожидания дальнейшего повышения ставки Банка Японии возросли.

Однако то, что хорошо для рынка, может иметь иную оценку, если смотреть со стороны задач, стоящих перед Банком Японии. BoJ уже ознакомился с региональными отчетами банков, из которых ясно следует, что повышенные пошлины, установленные командой Трампа, пока не оказали заметного негативного влияния на макроэкономические показатели. По всему выходит, что пока экономика остается в пределах допустимых Банком показателей, а значит, BoJ может не торопиться с дальнейшей нормализацией учетной ставки, то есть продолжать и далее выдерживать паузу.

Вероятнее всего, нужно ждать, когда экономика наконец начнет реагировать на новую тарифную политику США, пока этого нет – вопрос по ставке остается открытым. Вероятнее всего, именно поэтому иена никак не отреагировала на публикацию отчета по ВВП.

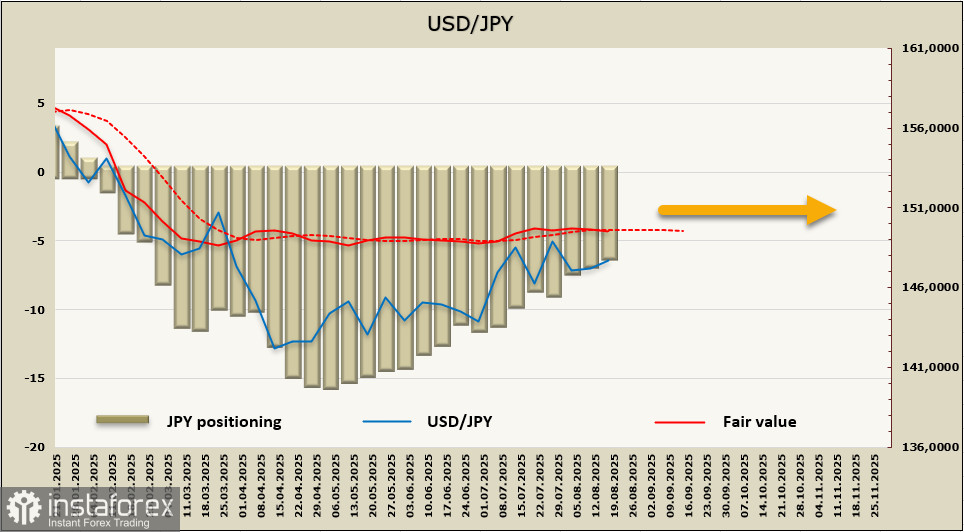

Чистая длинная позиция по иене вновь сократилась, за отчетную неделю уменьшившись на 667 млн, до 6.277 млрд. Изменение позиционирования в медвежью сторону идет еще с мая, но накопленный перевес все еще заметен, расчетная цена потеряла всякую динамику.

Неделей ранее мы ожидали, что иена отреагирует распродажами на снижение геополитической напряженности, но рынок отнесся к последним событиям с флегматичным спокойствием, иена торгуется в узком диапазоне, и на текущий момент нет признаков начала движения ни в одну, ни в другую сторону. Технически торговля в диапазоне может продолжаться еще некоторое время, как минимум до сентябрьского заседания ФРС, снизу иена поддерживается зоной 145.50/70, сверху 149.10/40, и пока неясно, что может ее заставить выйти из этого диапазона в ближайший месяц.