Наступивший сентябрь имеет исторически невеселую славу месяца сложным для рынков акций. Хотя так было не всегда СМИ и сообщество аналитиков не забывает про это и традиционно пугает участников рынка. А повторится ли эта тема в этом году? Просядут ли в цене акции компаний?

Да, действительно в течение, наверное, последних пяти лет американский рынок акций в сентябре проявлял слабость. Но в 2016, 17, 18 и в 19 годах ситуация была другая. Индекс широкого рынка SP 500 либо рос, либо в крайнем случае консолидировался.

С чем ассоциируются движения последних лет? На мой взгляд, это обусловлено в первую очередь критическими событиями, которые приводили к распродажам на американском рынке, которые уже потом увлекали за собой европейские и азиатские рынки. Причинами такого поведения инвесторов являлись старт пандемии COVID-19, а затем чехарда со снижениями ФРС, а затем и повышениями процентных ставок. Старт цикла повышения процентных ставок в 2022 году, а затем его окончание в 2023 не помогло рынкам, так как к тому моменту уже раскручивалась тема вероятной рецессии в Америке. В прошлом году значительную роль сыграла президентская компания, где фаворитом был Д. Трамп, человек-загадка и сама непредсказуемость.

Еще одной причиной является озвучивание Федрезервом своих прогнозов по основным макропоказателям – ВВП, безработицы, уровне инфляции и процентных ставок до конца текущего года и на следующие два года. Возможные негативные комментарии членов ФРС именно в этот месяц на фоне сентябрьского заседания ЦБ и порождают локальную распродажу акций.

Кстати, такая же традиция имеется и в отношении месяца май. Отсюда и профессиональная поговорка, которая есть в разных интерпретациях, но с одной сутью – «наступил май, давай продавай».

Но вернемся к нынешней ситуации. Вчера в Америке был выходной день, местные рынки были закрыты, но сегодня фьючерсы на основные фондовые индексы перед стартом торгов находятся на «красной» территории, что указывает на снижении на открытии торгов. И здесь, на мой взгляд, значительно большее отрицательное влияние играет развернувшийся скандал вокруг уволенной Трампом Л. Кук, главного экономиста ФРС, и назначением на ее должность своего ставленника С. Мирана. Также не дает инвесторами расслабиться и «буксовка» тарифной войны в отношении КНР и Индии, которые проигнорировали все угрозы США в лице президента.

Но чем все-таки может завершиться этот месяц, снижением рынков акций или нет?

Полагаю, что существует серьезная вероятность того, что месяц завершится в плюсе, если будут реализованы как минимум два условия. Первое – снижение процентных ставок Федрезервом 17.09 и обещание продолжения понижения стоимости заимствований на волне стабилизации и плохой ситуации на рынке труда в США. Второе условие – это оптимистичные прогнозы на следующие два года на волне ожидаемых срезаний процентных ставок, что обеспечит рынкам устойчивый спрос на акции компаний.

Что можно ожидать сегодня на рынках?

Полагаю, что начавшаяся в последние дни августа фиксация пробыли продолжится с последующей стабилизацией перед публикацией отчетов по числу новых рабочих мест в Штатах от компании ADP и Минтруда. Слабые значения показателей только усилят вероятность снижения ставок через две недели, что побудит инвесторов снова взяться за покупки акций, но уже на более интересных уровнях после локальной коррекции.

Оценивая общую картину на рынках, рассматриваю ее в целом, как умеренно-позитивную.

Прогноз дня:

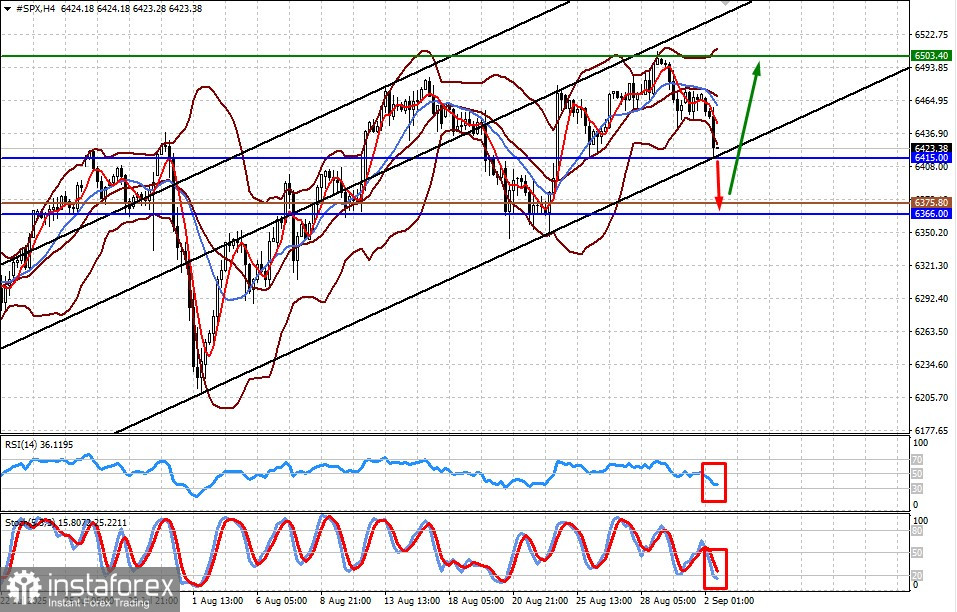

#SPX

CFD-контракт на фьючерс SP 500 снижается на волне фиксации ранее полученной в акциях прибыли, а также скандалов вокруг Кук и тарифных войн. Если данные по безработице окажутся слабыми – это будет сильным фактором, поддерживающим спрос на акции, что приведет к повышательной динамике контракта с перспективой роста после падения к 6366.00 сначала к 6415.00, а затем и к 6503.40. Уровнем для его покупки может служить отметка 6375.80.

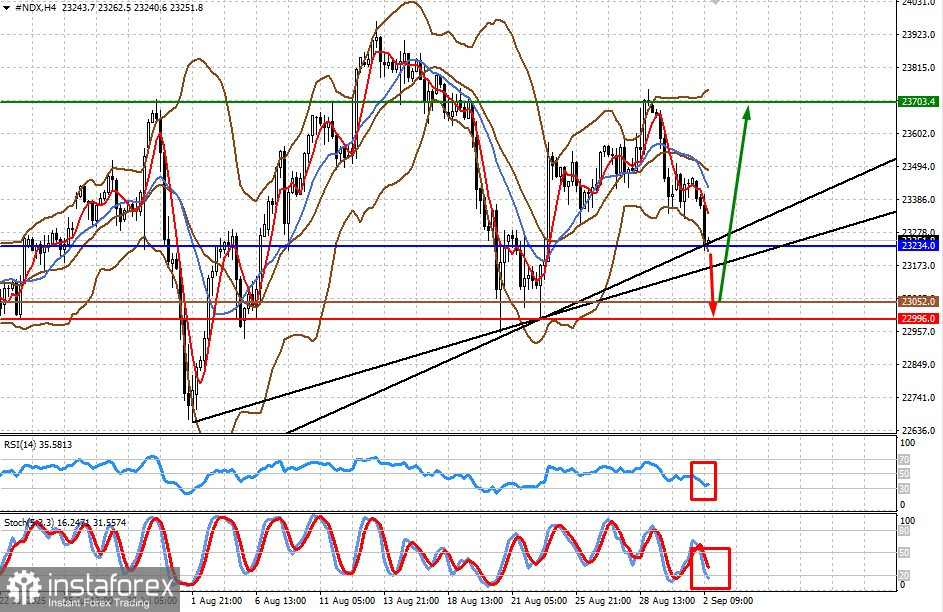

#NDX

CFD-контракт на фьючерс NASDAQ 100 также снижается на волне фиксации ранее полученной в акциях прибыли, а также скандалов вокруг Кук и тарифных войн. Если данные по безработице окажутся слабыми – это будет сильным фактором, поддерживающим спрос на акции, что приведет к повышательной динамике контракта с перспективой роста после падения к 22996.00, а затем отскока сначала к 23234.00 и к 23703.40. Уровнем для его покупки может служить отметка 23052.00.