Не только Дональд Трамп ломает систему. Эпоха ультра-низких, временами даже отрицательных, ставок в Японии заканчивается на фоне ужесточения денежно-кредитной политики BoJ. Центробанк идет по этому пути очень медленно, так как в обратном случае быстрый рост расходов на обслуживание долгов ударит по бюджету. Однако чему быть, тому не миновать. Более высокая доходность облигаций Страны восходящего солнца – это будущее. Как и падение котировок USD/JPY.

Банк Японии – мастер тянуть кота за хвост. Несмотря на то что инфляция превышает таргет в 2% на протяжении более чем трех лет, нормализация денежно-кредитной политики идет крайне медленно. То рост зарплат интересует BoJ, то тарифная неопределенность. Однако соглашение между Токио и Вашингтоном заключено, с 7 августа США снижают пошлины на импорт автомобилей из Страны восходящего солнца с 25% до 15%.

Динамика реальной зарплаты в Японии

В июле реальные зарплаты впервые в 2025 продемонстрировали рост. Номинальные подскочили с 3,1% до 4,1% при прогнозе 3%. Такая динамика показателей должна подтолкнуть Банк Японии к повышению ставки овернайт в октябре. Это крайне важно для определения дальнейших перспектив USD/JPY.

По прогнозам RBC Capital Markets, к концу 2026 стоимость заимствований в Стране восходящего солнца вырастет на 50 б.п, в Соединенных Штатах упадет на 130 б.п. В результате у японских инвесторов встанет вопрос: репатриировать ли капитал на родину или увеличить объемы хеджирования рисков владения американскими активами? По оценкам компании, повышение коэффициентов страхования рисков с текущих 45% до 60% увеличит потоки продаж долларов США на $173 млрд. Это станет веским аргументом в пользу дальнейшего наращивания спекулянтами шортов по гринбэку и падения USD/JPY.

Динамика спекулятивных позиций по доллару США

Таким образом, у Банка Японии есть причины, чтобы сохранять осторожность и медленно нормализовать денежно-кредитную политику. Но рано или поздно ему придется повысить ставку овернайт, что является веским основанием для укрепления иены. Судьба пары зависит о того, как быстро пойдет по дороге монетарной экспансии ФРС.

Срочный рынок почти уверен в снижении ставки по федеральным фондам в сентябре и выдает почти 50%-ю вероятность трех актов ослабления денежно-кредитной политики Федрезервом в 2025. Корректировки в эти прогнозы наверняка внесут статистика по американским занятости и инфляции за август.

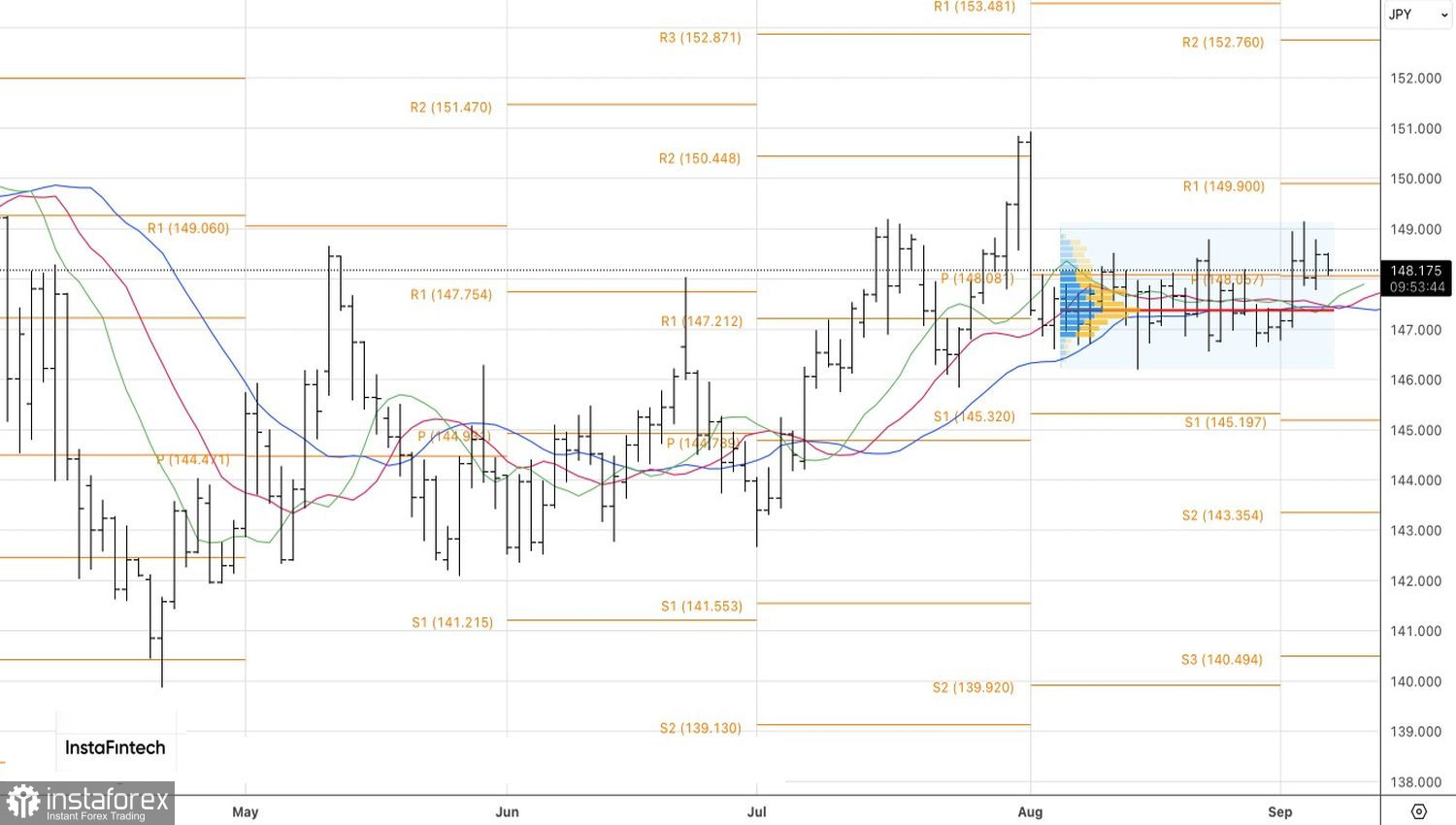

Технически на дневном графике USD/JPY имел место ложный пробой верхней границы диапазона консолидации 146,60-148,60 в рамках реализации паттерна Всплеск и полка. Его трансформация в модель Обман-выброс предполагает переход к коротким позициям в случае возвращения котировок ниже середины торгового канала на 147,60, а затем и ниже справедливой стоимости на 147,35.