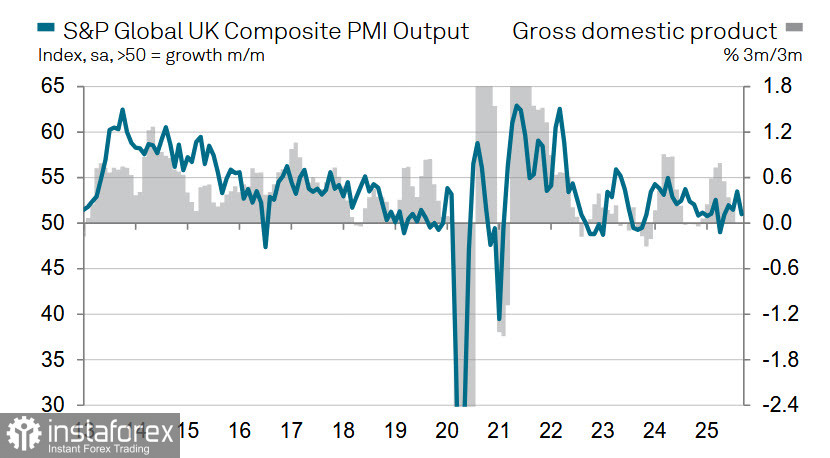

Вторая оценка ВВП подтвердила рост на 0.3% во 2 квартале, но структура роста экономики содержит опасную тенденцию - стагнирующее потребление было компенсировано ростом государственных расходов и ростом дефицита текущего счета. Ожидать ускорение роста ВВП в 3 квартале также не приходится, композитный индекс PMI снизился в сентябре до 4-хмесячного минимума 51п., причем производственный PMI показал 5-месячный минимум и прочно закрепился в зоне сокращения.

В экономике Великобритании накапливаются структурные проблемы, которые все активнее сказываются на её устойчивости. Объем государственных заимствований в августе оказался существенно выше прогнозов, дефицит бюджета вырос до 18 млрд фунтов, что является 5-летним максимумом, а всего за 5 месяцев финансового года дефицит вырос до 83.8 млрд. фунтов, что является вторым отрицательным результатом с 1993 г. Как заявил теневой канцлер от оппозиции Мел Страйд, «Канцлер утратил контроль над государственными финансами».

Проблема здесь фундаментальна, и легкие пути для ее решения отсутствуют. Соотношение долга к ВВП растет, и здесь важно не абсолютное соотношение, пусть даже оно и достигло 100%, а разница между эффективной процентной ставкой по госдолгу и номинальным ВВП. Если ставка выше, то правительству необходимо поддерживать первичный профицит, иначе долг растет взрывными темпами. Сейчас в Великобритании эффективная процентная ставка по государственному долгу, учитывая средний срок погашения государственных облигаций, приближается к 4%, номинальный ВВП около 5% в год, но если инфляция будет снижаться к целевому уровню 2%, то номинальный ВВП снизится к 3,0-3.5%, и должен быть компенсирован первичным профицитом 1,0-1.5%, иначе долг может начать резкий рост и в перспективе обрушить всю финансовую устойчивость.

Но профицита нет, и он невозможен на текущем этапе, общий дефицит бюджета Великобритании составляет около 5% ВВП, а первичный дефицит - около 2%. Соответственно, нужно резко увеличивать доходную часть (на что и направлена фискальная реформа), но, кроме того, пока этот процесс не завершен, нужно снижать ставку Банка Англии, чтобы добиться снижения эффективной процентной ставки по госдолгу.

Отсюда ясно, что Банк Англии вынужденно поддерживает курс на снижение ставки даже в условиях растущей инфляции. Да, рост инфляции объявлен временным, но сути это не меняет - на кону гораздо более важные проблемы, чем инфляция.

Фунт в этой ситуации вряд ли сможет оставаться сильным, поскольку сильный фунт снижает доходы бюджета и поддерживает дефицит.

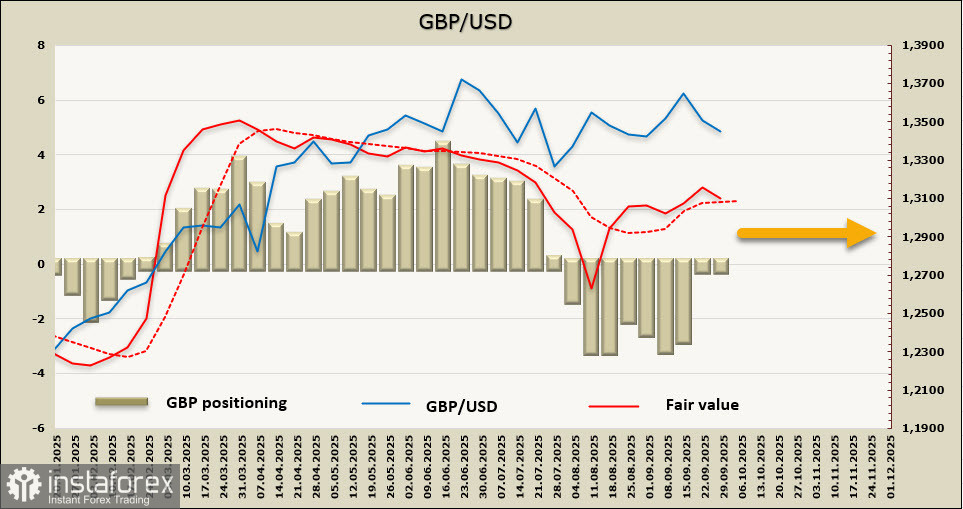

Спекулятивное позиционирование по фунту сменилось с умеренно медвежьего на нейтральное, чистая короткая полиция сократилась за отчетную неделею на 0.4 млрд, до символических -166 млн, расчетная цена остается выше долгосрочной средней, но развернулась вниз.

Неделей ранее мы предполагали, что фунт сохранит бычий настрой и после коррекции предпримет попытку проверки на прочность сопротивления 1.3787, однако на текущий момент этот сценарий выглядит уже маловероятным. Торговля переходит в боковой диапазон, поддержка 1.3320/30, если она не устоит, то медвежье давление может усилиться. Сверху фунт ограничен уровнем 1.3725, шансы на вот к этому уровню выглядят невысокими.