Как и ожидалось, РБНЗ нее стал растягивать процесс реакции на слабый отчет NZIER за третий квартал и понизил ставку сразу на 50п, а не на 25п, как прогнозировалось большинством экспертов. Кроме того, РБНЗ оставил за собой возможность дальнейшего снижения ставки. В целом решение РБНЗ можно охарактеризовать как ускорение процесса выхода из ограничительных финансовых условий, поскольку темпы восстановления экономики Новой Зеландии остаются слишком низкими.

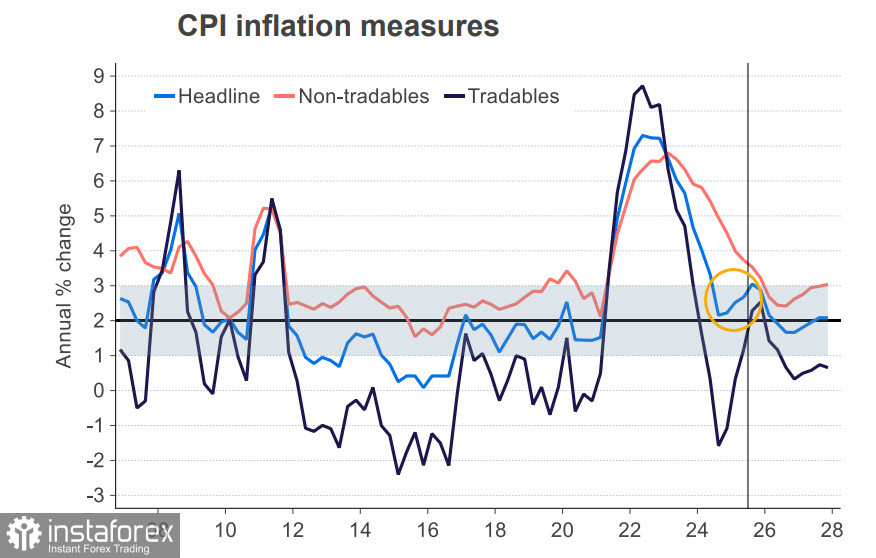

Поддержать киви может публикация отчета по инфляции за третий квартал, который выйдет в ночь на понедельник, но пока рынки настроены спокойно. Ожидается, что инфляция вырастет с 2.7% до 3.0% г/г, и, на первый взгляд, этот рост может сдержать дальнейшее снижение ставки РБНЗ, но нужно принять во внимание, что РБНЗ и так ожидал небольшого роста цен во второй половине года и считает этот рост временным.

РБНЗ исходит из прогноза, что годовая инфляция ненадолго выйдет вверх за пределы целевого диапазона, но в первой половине 2026 г. она приблизится к среднему целевому уровню, т.е. к 2%.

Если данные по инфляции окажутся в пределах прогнозов, то это, скорее всего, никак не скажется на дальнейшем снижении ставки, банк BNZ предполагает, что РБНЗ готов снизить ставку еще на 25п. в ноябре, доведя ее до 2.25%. Остается риск и еще более масштабного снижения, вновь на 50п, если экономическая активность останется низкой, для такого вывода есть серьезные основания, поскольку инвестиционные намерения в третьем квартале резко упали, а индексы деловой активности остаются в зоне сокращения, сентябрьский PMI в производственном секторе остался на прежнем уровне 49.9п, в сфере услуг незначительно вырос с 47.6п до 48.3п.

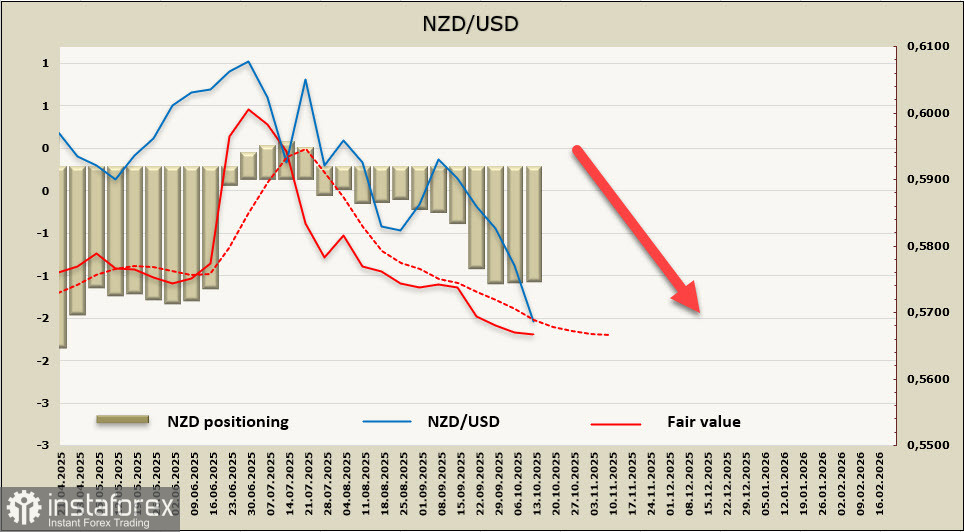

Расчетная цена остается ниже долгосрочной средней и продолжает снижение.

В предыдущем обзоре мы отметили, что снижение ставки РБНЗ на 50п. может привести к падению NZD/USD к 0.5723. Действительно, киви опустился в область этой поддержки и далее, после короткого раздумья, продолжил снижение – на решение РБНЗ наложился риск возобновления торговой войны между США и Китаем. В настоящий момент мы не видим причин для разворота вверх, технический откат может произойти, если Китай и США выразят готовность к компромиссу, что повысит спрос на риск, но в долгосрочной перспективе продолжение снижения более вероятно. До сильной поддержки 0,5481 (минимум от 9 апреля, когда было объявлено о введении повышенных тарифов) еще предстоит проделать долгий путь, но в целом ситуация остается неизменной – вниз более вероятно, чем вверх.