Первые шаги Такаити на посту премьер-министра имеют медвежьи перспективы для иены, во вторник было объявлено, что правительство разработает пакет мер для стимулирования экономики в целом и расходов домохозяйств в частности. К ним относятся намерения отменить временную ставку налога на бензин и увеличить порог необлагаемого налогом дохода, что потребует дополнительного бюджета. Новые расходы, в свою очередь, потребуют дополнительного выпуска облигаций, то есть роста и без того запредельного государственного долга, более высокая ставка Банка Японии увеличит стоимость его обслуживания, а потому вероятность повышения ставки снижается. Точный объема стимулирующего пакета «еще уточняется», но он почти наверняка превысит сумму в 13.9 трлн иен от принятого ранее дополнительного бюджета администрацией Исибы.

Это заявление спровоцировало реакцию рынка, которая привела к росту фондовых индексов, росту доходности облигаций и ослаблению иены.

Что касается Банка Японии, то Такаити подтвердила, что реализация денежно-кредитной политики будет оставлена на усмотрение Банка Японии, подчеркнув, что «правительство несёт полную ответственность за макроэкономическую политику, одним из компонентов которой является денежно-кредитная политика». То есть Банк Японии самостоятельно принимает решение, но ответственность за последствия будет лежать на правительстве. Понятно, что при таком подходе останется только видимость самостоятельных действий, и поэтому шансы на повышение ставки на следующей неделе снижаются, поскольку BoJ должен будет провести консультации с правительством и выработать единый подход, для чего может просто не хватить времени.

Рынки так и рассудили, ожидания относительно повышения ставки резко снизились. 21 октября Bloomberg со ссылкой на «информацию, знакомую с ситуацией», сообщил, что «руководители Банка Японии считают, что нет необходимости срочно повышать ключевую ставку на следующей неделе», но при этом «видят, что складываются условия для повышения ставки уже в декабре».

Поскольку повышение ставки в октябре было заложено в курс иены до избрания Такаити, то перенос решения по ставке на декабрь вынуждает отреагировать ослаблением иены, что прямо сейчас и происходит.

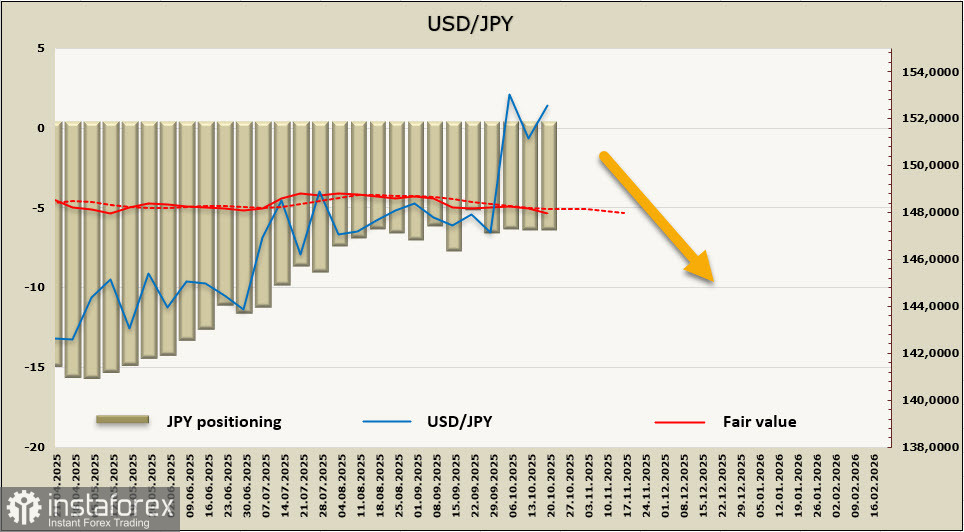

Расчетная цена по-прежнему держится вблизи долгосрочной средней с некоторым отклонением на юг, но, поскольку полных данных из-за продолжающегося шатдауна пока нет, направление нужно учитывать с известной долей условности.

Пара USD/JPY ушла выше после неожиданного избрания Санаэ Такаити, поскольку вероятность повышения ставки Банка Японии снизилась. Дальнейшие политические изменения не привели к большей ясности, и ослабление иены объективно. Расчетная цена показывает мнение большинства рынка, ведь если ФРС продолжит снижать ставку, а Банк Японии все-таки ее поднимет, то это приведет к изменению спреда доходности в пользу иены, и иена должна укрепляться. Но мнение большинства не означает, что большинство право, Банк Японии может отложить поднятие ставки, а ФРС, напротив, скорректировать график ее снижения. Краткосрочно USD/JPY может продолжить рост до 154.00/20, где находится довольно важное техническое сопротивление. Однако если рынок решит, что Банк Японии все же готов повышать ставку, то пара может быстро опуститься к нижней границе канала 146.80/147.10.