Кто не ошибается, тот не работает. Рынок начинает переоценивать свои взгляды на судьбу ставки по федеральным фондам, что выливается в развитие коррекции по EUR/USD. Тем более что ЕЦБ может со временем удивить снижением ставок. Этот вариант не исключен, ведь отложенный эффект воздействия тарифов на экономику еврозоны и мешающий экспортерам сильный евро могут еще больше притормозить инфляцию.

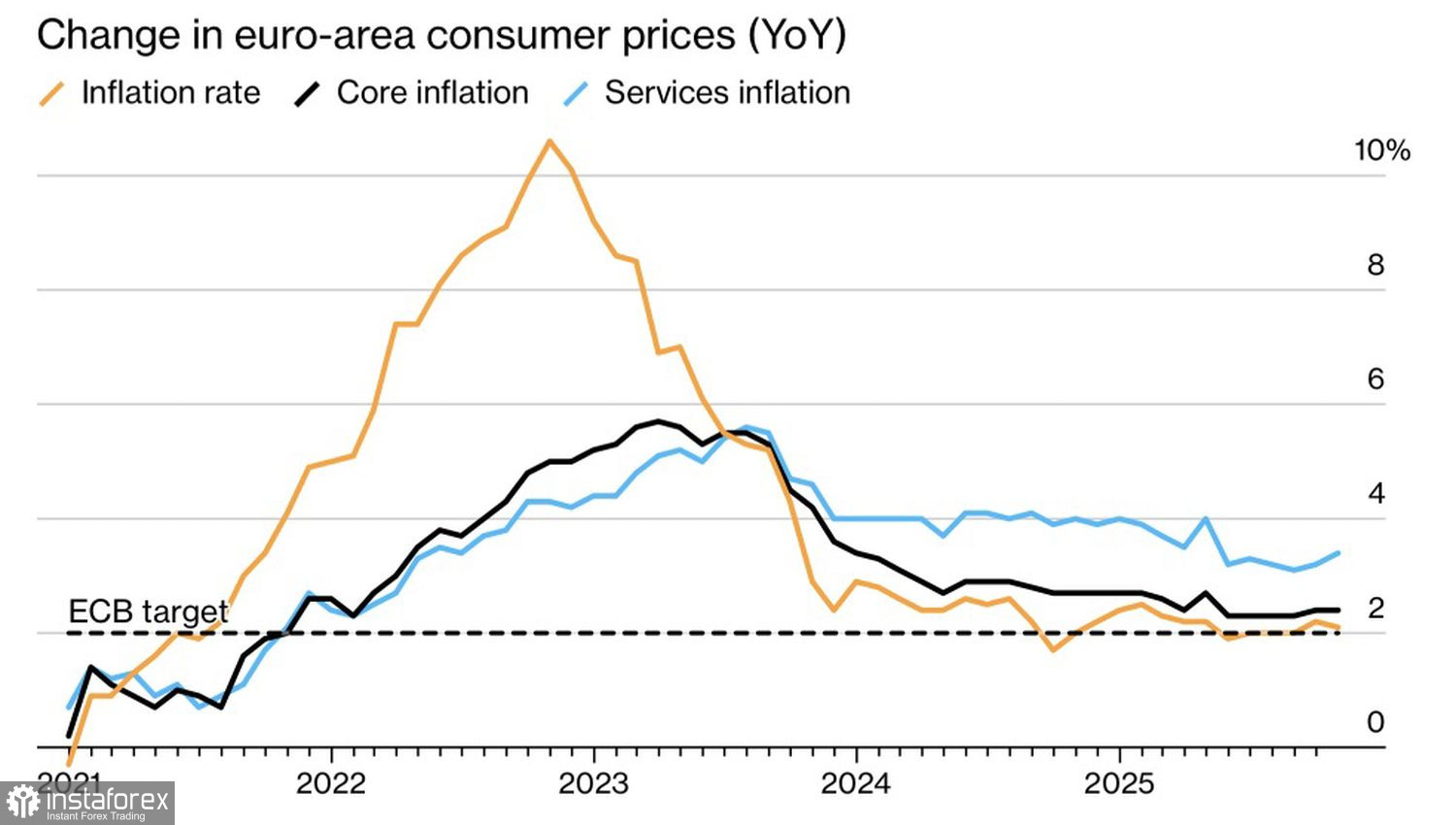

В октябре потребительские цены в валютном блоке замедлились с 2,2% до 2,1%. Базовая инфляция стала на якорь на уровне 2,4%, а цены на услуги подросли до 3,4%. Такая динамика показателей, по мнению Commerzbank, убеждает, что проблема инфляции в еврозоне решена. ЕЦБ совершенно правильно называет свое положение комфортным. Большинство экспертов Bloomberg считает цикл ослабления денежно-кредитной политики завершенным. В теории это должно оказывать поддержку EUR/USD. На практике все иначе.

Динамика европейской инфляции

ING считает, что сколько бы Европейский центробанк ни пытался убедить инвесторов, что все под контролем, это не так. Со временем тарифные болячки выйдут наружу, а укрепление евро в 2025 аукнется замедлением поставок за рубеж. Для ориентированного на экспорт региона это очень плохая новость. ЕЦБ будет вынужден возобновить цикл монетарной экспансии. Поживем – увидим.

ФРС, напротив, сбрасывает скорость. Если «голуби» FOMC по главе с Кристофером Уоллером считают, что слабость рынка труда в конечном итоге замедлит не только ВВП, но и инфляцию, у «ястребов» другой взгляд на мир. Проголосовавший за сохранение ставки по федеральным фондам на уровне 4,25% в октябре президент ФРБ Канзас-Сити Джефф Шмид считает, что с рынком труда все в порядке. А вот сильные инвестиции и экономика подтолкнут инфляцию вверх. Взлет потребительских цен – не временное явление, он может продолжиться. Федрезерв должен быть бдителен.

Динамика ставок ЕЦБ и Федрезерва