На текущей неделе из Японии поступили сразу два макроэкономических отчета, которые вновь заставили пересмотреть прогноз по ближайшим действиям Банка Японии.

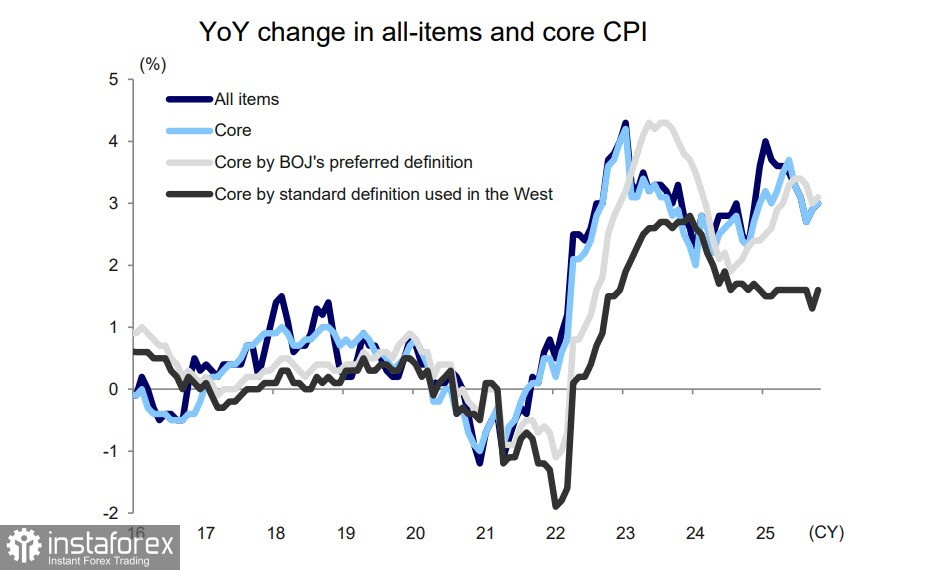

Общенациональный индекс потребительских цен вырос в октябре с 2.9% г/г до 3.0%, базовый показатель без учета цен на продукты питания и энергоносители вырос с 3.0% до 3.1%, рост базового индекса зафиксирован впервые за 4 месяца.

Реальный ВВП сократился в 3 квартале на 0.4%, это первый отрицательный результат за последние 6 кварталов. Ряд факторов можно предположительно назвать временным, например, падение экспорта и снижение инвестиций в строительство жилья, в то же время частное потребление выросло на 0.1% к/к, а капитальные затраты на 1.0% к/к.

Казалось бы, ничего неожиданного, колебания в пределах допусков и не могут оказать давления на Банк Японии с целью действовать быстрее. Инфляция растет – нужно, похоже, все же поднять ставку. ВВП падает – нужно оказывать поддержку экономике и не поднимать ставку. В предыдущем обзоре мы предположили, что Банк Японии продолжит паузу и не будет поднимать ставку в декабре, сейчас аргументов в пользу того, чтобы ее поднять, стало чуть больше, но по-прежнему недостаточно, чтобы быть уверенным в таком шаге.

18 ноября состоялась первая встреча Такаити и главы Банка Японии Кадзуо Уэды, совпадение или нет, но именно в этот день индекс Nikkei 225 упал на 1620,93п, доходность 10-летних и 30-летних облигаций поднялась до многолетних максимумов. Обычно это признаки подготовки удорожания иены, то есть предвестник роста ставки BoJ, но в данном конкретном случае эти движения произошли после падения американских фондовых индексов и как минимум частично имеют внешние, а не внутренние причины.

Кабмин Японии сегодня одобрил пакет мер по стимулированию экономики на сумму 21.3 триллиона иен, это около 135 млрд долл., это фактор в пользу слабой иены. Возможно, правительство и Банк Японии пойдут по двум путям сразу – повышение ставки для сдерживания инфляции и одновременно меры по стимулированию. Первый фактор в пользу укрепления иены, второй в пользу ослабления, в целом иена может продолжить балансировать вблизи текущих уровней, если опираться на внутренние факторы. Тогда решающим фактором станет рост или падение спроса на защитные активы и общая динамика доллара США. Полагаем, что это фактор перевесит и иена в ближайшей перспективе укрепление не начнет.

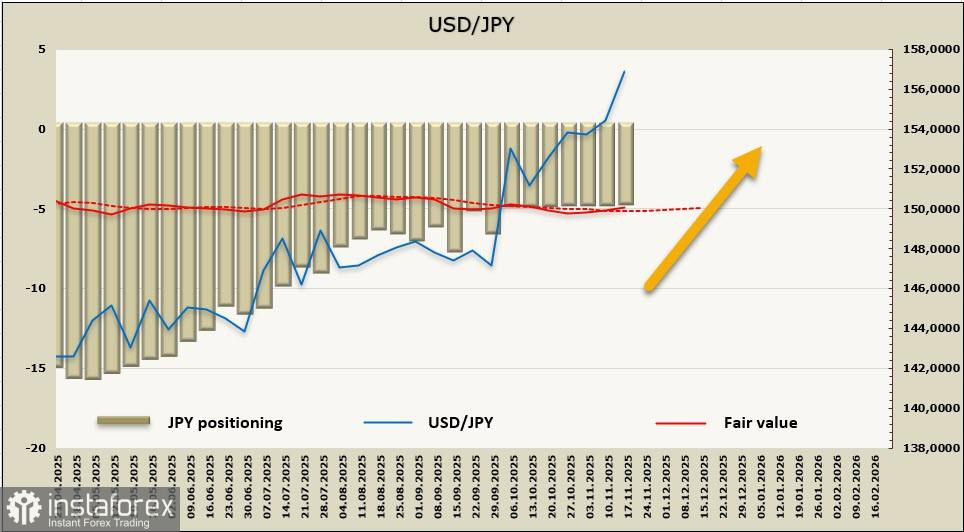

Расчетная цена продолжает колебаться в узком диапазоне: то опускаясь ниже долгосрочной средней, то поднимаясь выше.

Пара USD/JPY совершила прорыв из бычьего канала вверх в направлении ближайшей цели 158.89, как мы и ожидали в прошлом обзоре. Распродажа американских акций, особенно акций технологического сектора, указывает на рост доллара и общий рост спроса на защитные активы. С этой точки зрения иена должна дорожать, то есть начать откат от 157.90 вниз, и уже в ближайшее время ее можно ожидать вблизи зоны поддержки 153.50/70.