Президент США Дональд Трамп объявил, что определился с кандидатом на должность председателя ФРС. Не секрет, что нынешний глава ФРС Пауэлл вызвал недовольство Трампа тем, что отказался под его давлением менять политику ФРС и агрессивно снижать ставки.

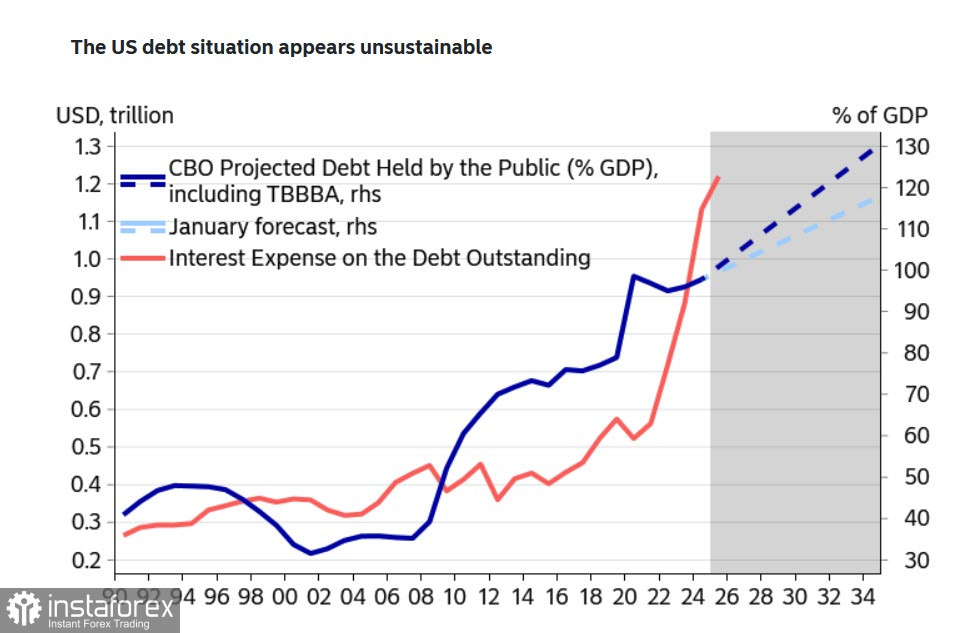

Трамп знает, что делает – высокие ставки по облигациям являются непомерной нагрузкой для бюджета. Расходы по процентным выплатам резко возросли и уже превышают расходы на оборону, в текущем году они составят почти 17% от федерального бюджета. Комитет по бюджету Конгресса США после принятия «большого красивого законопроекта» пересмотрел свой прогноз по уровню долга, увеличив его на горизонте до 2034 г. по сравнению с январем практически до 129% от ВВП, при этом скорость роста процентных выплат на текущий момент значительно опережает рост долга.

Трамп намерен снизить расходы бюджета по процентным выплатам и поэтому требует агрессивно снижать ставку. Но если инфляционный фон останется высоким, а ФРС будет снижать ставку, то инфляционные ожидания не снизятся, а могут даже подрасти, и после снижения ставки доходность облигаций может остаться на прежнем уровне или даже вырасти. По мнению банка Nordea, многочисленные факторы указывают на более высокую долгосрочную доходность казначейских облигаций США в ближайшие годы, а потребность в заимствованиях существенно возрастет. Все это ставит под угрозу возможность достижения долгосрочного соглашения между республиканцами и демократами по уровню долга, а доллар не будет поддерживаться относительно высокой доходностью облигаций из-за быстро растущих расходов на хеджирование.

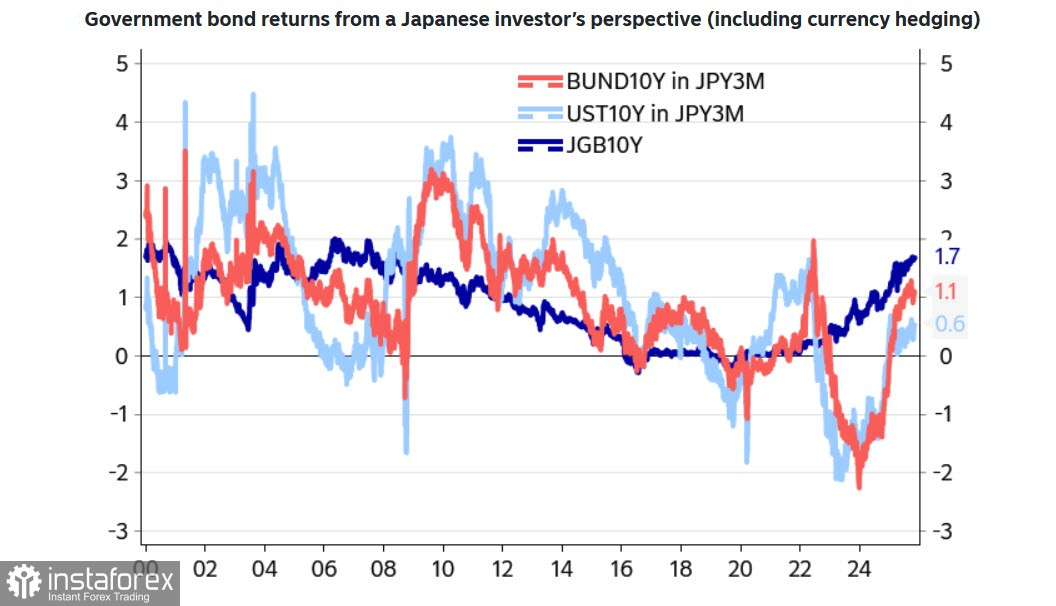

Высокий уровень ставки, на первый взгляд, является привлекательным для инвесторов, но эта ситуация обманчива. Крупные инвесторы обычно хеджируют свои риски, и если из доходности вычесть расходы на хеджирование, то с точки зрения, например, японского инвестора (крупнейшего иностранного держателя госдолга США), вложения в US Treasures менее привлекательны, чем вложения в японские или даже европейские бумаги.

В сложившихся условиях вероятность укрепления доллара в краткосрочной перспективе снижается. Фьючерсы по ставке ФРС показывают почти 90% вероятности снижения ставки 10 декабря, и еще три снижения в следующем году. Если же Трампу удастся заменить Пауэлла на посту председателя ФРС на своего сторонника, то вероятность более агрессивного снижения вырастет еще больше. Другого способа закрыть агрессивно растущую дыру в бюджете просто нет, тем более что и доходы от высоких пошлин пойдут, как выясняется, совсем на другие цели, а именно на поддержание потребительского спроса. То есть, по сути, на поддержание инфляции.

Есть и другие факторы в пользу слабого доллара. Они косвенные, но дают мощный совокупный эффект. Золото возобновляет рост после месяца консолидации, японская иена в понедельник резко укрепилась на фоне слухов о готовности Банка Японии все же поднять ставку в декабре, китайский юань достиг 14-месячного максимума относительно доллара. Рынок труда в стагнации, прогнозы по росту ВВП США ухудшаются.

Наступившая неделя даст много новой информации – отчеты ISM за ноябрь, ADP по занятости в частном секторе, динамика цен на импорт и экспорт, недельные данные по безработице, индекс сокращения рабочих мест и индекс PCE по расходам на личное потребление, который учитывает ФРС в своих решениях. Ожидаем роста волатильности и постепенного снижения курса доллара против основных валют.