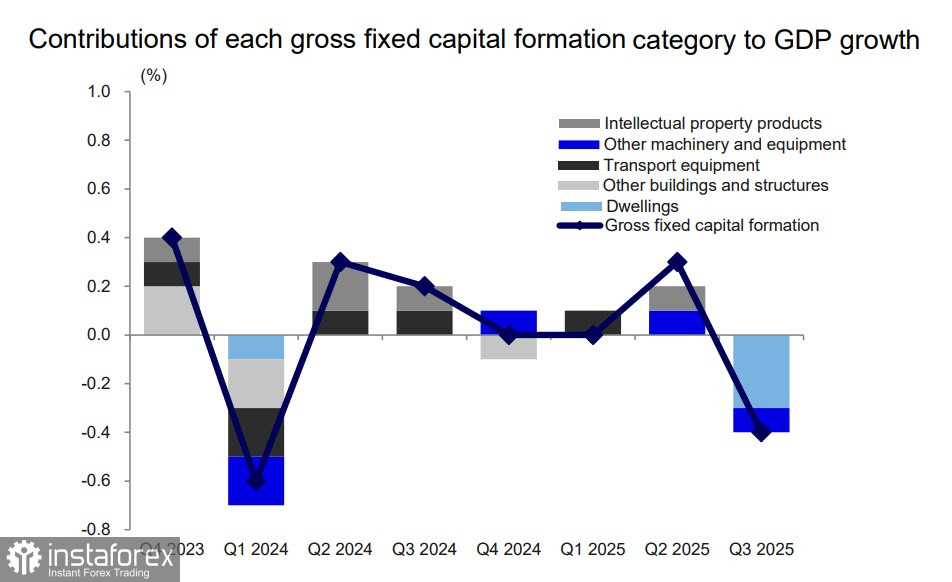

ВВП Японии в 3 квартале был пересмотрен в сторону понижения с -1.8% г/г до -2.3% г/г, при этом рост заметно снизился для частных нежилых инвестиций, но немного выросло частное потребление. Пересмотр подтвердил широко распространенное мнение о том, что японской экономике не хватает импульса к росту.

Слабость экономики на фоне устойчиво высокой инфляции создает серьезные проблемы для Банка Японии, который пытается найти баланс между двумя плохими решениями. Рост ставки еще больше усилит давление на реальную экономику, что приведет к снижению потребления, если же продолжать и далее уклоняться от того, чтобы поднять ставку, то можно получить эффект роста инфляции при отрицательном ВВП, то есть полноценную стагфляцию.

Всё больше слухов о том, что BoJ на заседании 19 декабря все же решится ставку поднять. Реальная инфляция держится выше таргета 2% уже более трех лет, ставка находится ниже нейтрального уровня, что дает возможность Банку Японии все же продолжить процесс нормализации. По его расчётам, потенциально нейтральная ставка находится в диапазоне 1.0%-2.5%, то есть значительно выше текущего уровня 0.50%, то есть ставку нужно не просто поднять, а делать это последовательно несколько раз подряд. Казалось бы, все очевидно, но нет – основная проблема заключается в том, что экономика вполне может в этом сценарии уйти в глубокую депрессию.

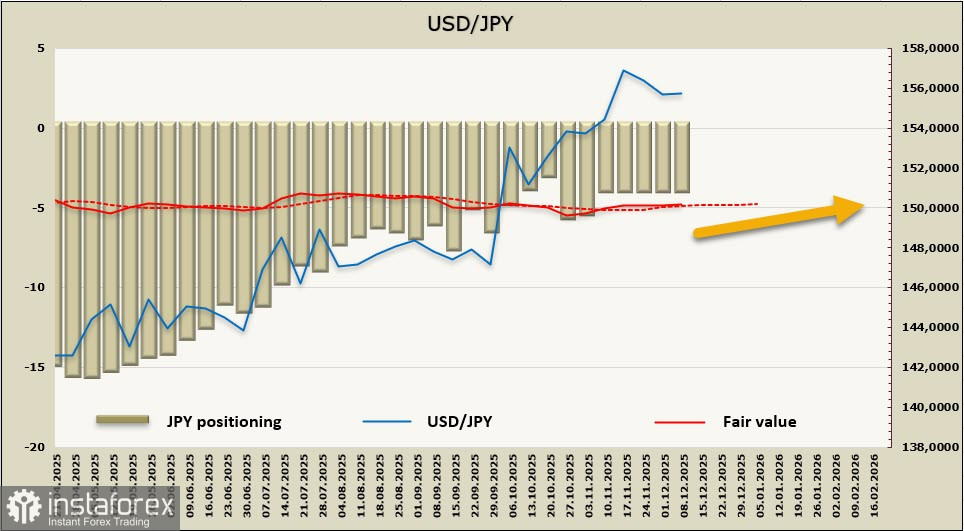

Тем не менее если исходить из ожиданий рынка, то ставка все же будет наконец поднята к 0.75%. Эта перспектива в пользу укрепления иены, то есть можно наконец ожидать разворота USD/JPY на юг.

Расчетная цена уже долгое время не имеет направления, и эта ситуация, по всей видимости, продлится до тех пор, пока не будут опубликованы все пропущенные отчеты CFTC, не сформируется ясное понимание по спекулятивному позиционирования и пока, наконец, не станет более понятной дальнейшая политика Банка Японии.

Неделей ранее мы ожидали, что курс USD/JPY будет постепенно снижаться к поддержке 153.67, реагируя на довольно ястребиные комментарии главы BoJ Уэды, в которых он фактически объявил о готовности все же продолжить повышение ставки. Но иена не смогла воспользоваться этим фактором, поскольку пересмотр ВВП в сторону еще большего снижения вновь поставил этот шаг под сомнение. На следующем неделе ожидаем роста волатильности, поскольку выйдет ряд важных данных как из США (пропущенные отчеты по рынку труда и инфляции), так и из Японии (Tankan за 4 квартал, декабрьский PMI, данные по торговому балансу и потребительской инфляции за ноябрь. Все эти данные будут опубликованы до заседания Банка Японии 19 декабря, и они будут оказывать влияние на рыночные ожидания. Чуть более вероятным сценарием по-прежнему считаем снижение к 153.67, прогнозирование дальнейшей динамики пока не представляется возможным, пока не будет новых данных.