Во вторник мировые финансовые рынки потрясло резкое падение курса доллара США. Причиной послужили геополитические риски, связанные с неожиданными заявлениями президента США Дональда Трампа о возможном обострении торговых отношений между США и Европой из-за судьбы Гренландии. Эта полуавтономная датская территория внезапно оказалась в центре международного внимания, вызвав опасения трейдеров по поводу новой трансантлантической торговой войны.

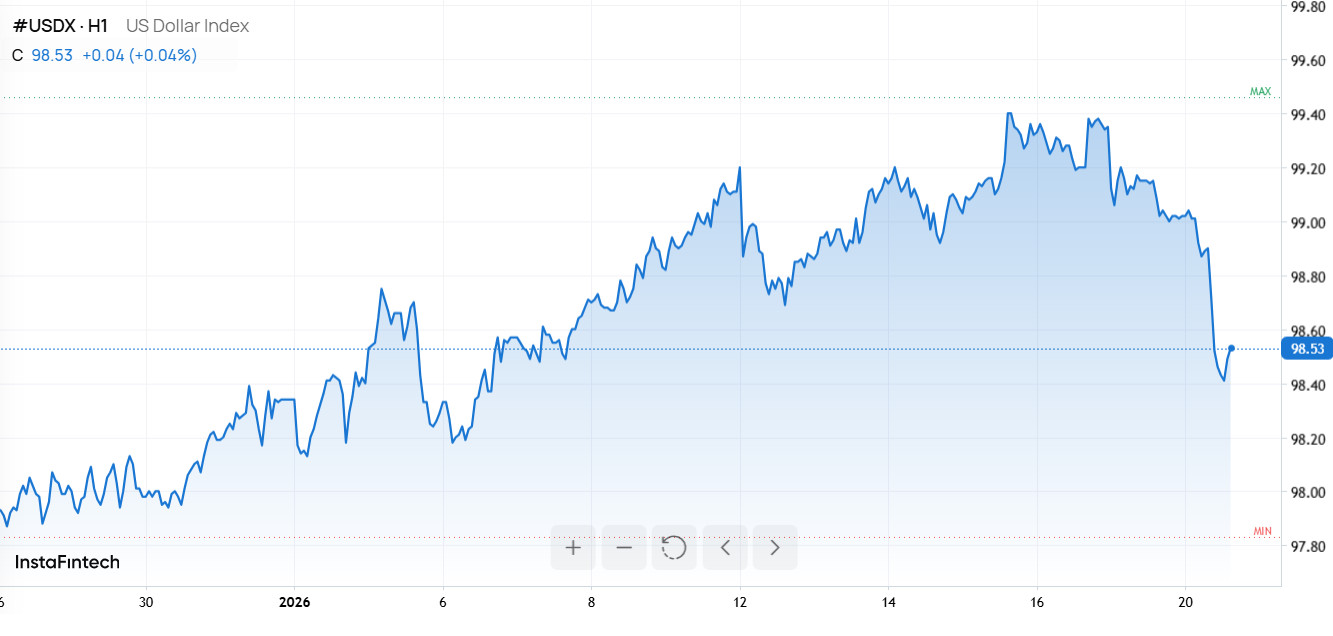

К 13:29 по Гринвичу индекс доллара, отслеживающий его стоимость относительно корзины из шести ведущих мировых валют, снизился до отметки 98,52, что стало минимальным значением почти за две недели. Падение продолжается второй день подряд, что вынудило инвесторов экстренно пересматривать свои доллары в пользу других активов.

Причиной резкой реакции рынка стало намерение президента США Дональда Трампа усилить давление на европейских партнеров путем введения новых тарифов, если Евросоюз не согласится на обсуждение контроля над Гренландией.

"Гренландия имеет решающее значение для национальной и мировой безопасности. Пути назад нет", – заявил Трамп поздно вечером в понедельник, а также пообещал обсудить этот вопрос на Всемирном экономическом форуме в Давосе.

В ответ лидеры ЕС уже намечают экстренное собрание в четверг, где будут разрабатываться меры противодействия американским инициативам. По расчетам аналитиков ING, Европе, возможно, придется ответить тарифным пакетом на 93 миллиарда евро 6 – 7 февраля, если ситуация продолжит обостряться, а первый раунд американских тарифов может быть запущен 1 февраля.

В США ключевым макроэкономическим ориентиром остается еженедельный отчет ADP по числу новых рабочих мест. Аналитики ожидают прибавления лишь 10 – 12 тысяч, что свидетельствует о вялой динамике найма при сохраняющейся стабильности рынка труда.

Европейские валюты демонстрируют очевидный отскок на фоне слабого доллара. GBP/USD увеличилась на 0,5% до 1,3483 – даже невзирая на сохранение уровня безработицы в Великобритании на 5,1% в течение последних трех месяцев, что является максимальным показателем с начала 2021 года. Тем временем рост зарплат без учёта бонусов замедлился до 4,5% годовых, что только усиливает ожидания дальнейшего снижения процентных ставок Банком Англии на ближайшем заседании в феврале.

Единая европейская валюта прибавила 0,6%, и пара EUR/USD достигла уровня 1,1710. Кроме ослабления доллара этому способствовали ожидания улучшения экономических настроений в Германии – индекс делового оптимизма ZEW может достигнуть максимальных значений за последний год, несмотря на небольшое в целом ожидаемое снижение цен производителей на 2,5% в декабре.

По мнению аналитиков ING, если EUR/USD удержится выше технического сопротивления 1,1640 – 1,1650, движение может продолжиться в район 1,1690 – 1,1700, хотя условий для масштабной распродажи доллара пока не сформировалось.

В Азии пара USD/JPY показала умеренный рост на 0,1%, достигнув отметки 158,16. Несмотря на слабость доллара, иена не приобрела значительных преимуществ после объявления премьер-министра Японии Санаэ Такаичи о внеочередных выборах на 8 февраля.

Благодаря высокой поддержке населения ее перевыборы считаются практически гарантированными и могут способствовать дальнейшим мерам по стимулированию экономики, хотя долговые рынки Японии продолжают испытывать давление, а инвесторы не уверены в возможности дополнительного фискального маневра центрального банка.

На китайском рынке доллар также отступил: USD/CNY снизился на 0,1% до 6,9588, после того как Народный банк Китая оставил ключевую ставку без изменений, а юань сохранил свои рекордные укрепления за два с половиной года.

Австралийский доллар (AUD/USD) вырос на 0,6% до 0,6746, новозеландский доллар (NZD/USD) прибавил 0,9% и закрепился на уровне 0,5841.

Резкая волатильность доллара США и напряженность между крупнейшими мировыми экономиками создают возможности для активных действий на валютных рынках. Трейдерам стоит обратить внимание на пары EUR/USD и GBP/USD – текущая тенденция ослабления доллара может предоставить выгодные точки входа.

Дополнительные факторы, такие как решения центральных банков, статистика рынка труда и развитие торгового конфликта США-ЕС, могут спровоцировать резкие движения котировок и открывают возможности для как внутридневной, так и среднесрочной торговли. Особенно актуальны стратегии на новости и быстрые реакции на заявления высокого уровня, которые в ближайшие дни обещают держать рынки в повышенном напряжении.