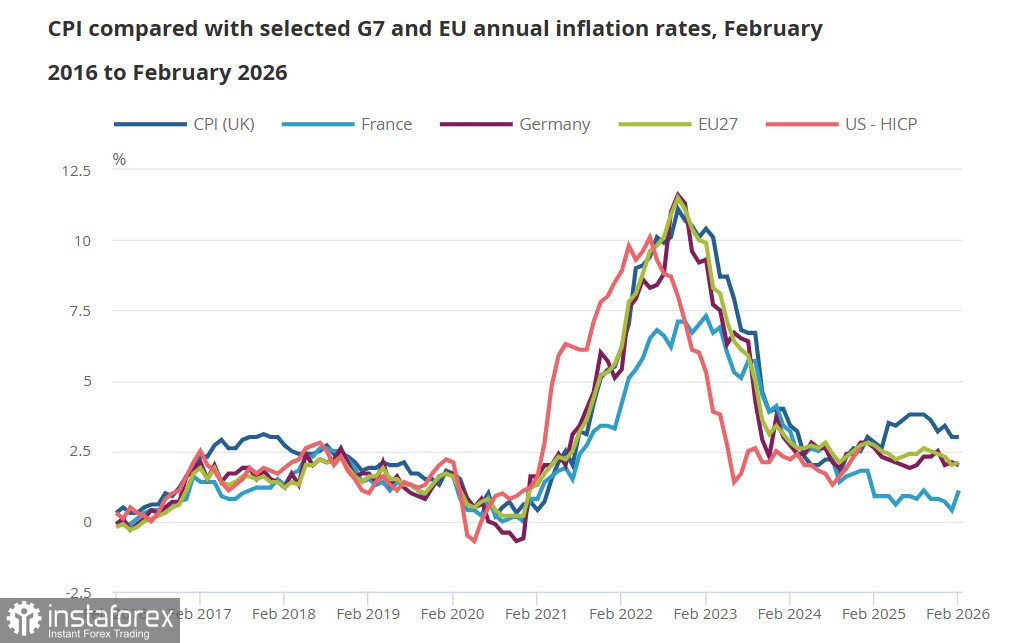

Инфляция в Великобритании в феврале осталась на прежнем уровне 3%, это на текущий момент полностью устаревшие данные, поскольку они не учитывают скачок цен в марте из-за кризиса на рынке энергоносителей. В то же время даже в этих стабильных условиях базовая инфляция показала рост с 3.1% до 3.2%, это практически наверняка означает, что в марте рост покажут все ценовые компоненты.

Если сравнивать ценовую динамику в Великобритании и странами ЕС, то общий уровень цен на начало марта оставался заметно выше. И если уже по ЕЦБ прогнозы предполагают повышение ставки уже в апреле, то по Банку Англии последние рыночные ожидания предполагают три повышения ставки в текущем году.

Что означает война на Ближнем Востоке для экономики Великобритании? Очевидно, что экономический рост замедлится, что, в свою очередь, приведет к снижению налоговых поступлений - падение потребительских расходов уменьшает поступления от НДС, испытывающие трудности предприятия приводят к снижению поступлений от корпоративного налога, а замедление роста заработной платы подавляет будущие поступления от подоходного налога. В худшем сценарии все это дополнится ростом безработицы, закрытием предприятий, ростом расходов на социальные выплаты.

При замедлении роста ВВП становятся востребованными действия, направленные на ослабление финансовых условий. Но не в этом случае, поскольку растущая инфляция, которая неизбежна, приведет к росту процентных ставок. Возникает петля обратной связи, выйти из которой непросто, и если ничего не делать, то такой сценарий приведет к стагфляции. Но что делать – пока неясно.

Очевидно, что Банк Англии завершил цикл снижения ставок, и готов приступить к циклу повышения, это фактор в пользу укрепления фунта. Все другие – в пользу ослабления, поскольку капитал направится в те регионы мира, которые наименее пострадают от энергетического шока и могут предоставить приличную доходность при минимуме рисков. Великобритания не относится к таким регионам, поэтому в долгосрочной перспективе, если война затянется, у фунта нет особых возможностей для укрепления.

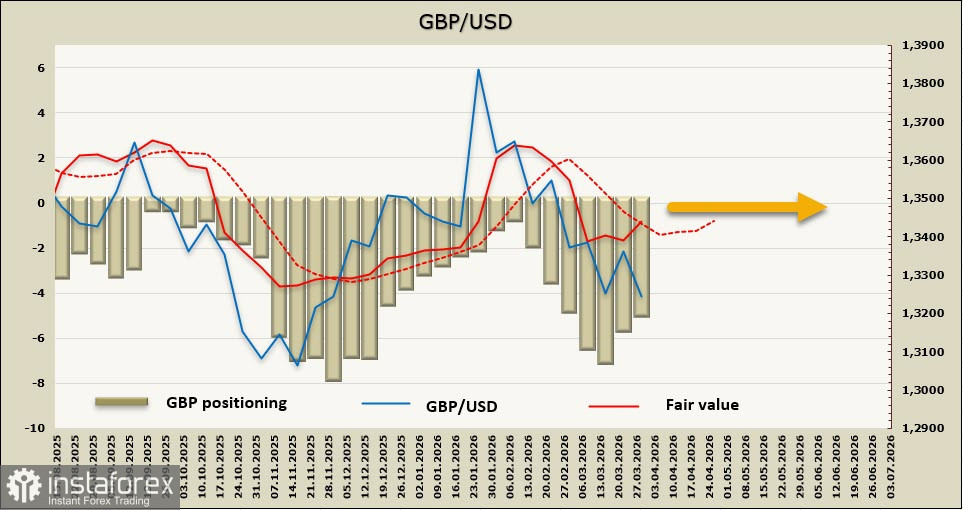

Чистая короткая позиция по GBP сократилась за отчетную неделю на 0.6 млрд, до -4.9 млрд, позиционирование остается медвежьим. Расчётная цена за счет коррекции облигаций после провала на прошлой неделе вернулась к долгосрочной средней, шансы на продолжение роста невелики.

Фунт, как мы и ожидали неделей ранее, после непродолжительной коррекции устремился вниз, обновив 3-месячный минимум. Цель 1.3000/50, которую мы ранее видели как среднесрочную, становится все более близкой. Остановить падение могут неожиданные новости о снижении эскалации в Заливе, но вероятность такого события становится все меньше. Рынок постепенно осознает, что кризис не только не завершается, а, напротив, приобретает все более глобальные перспективы. Снижение фунта в текущих условиях – наиболее вероятный сценарий.