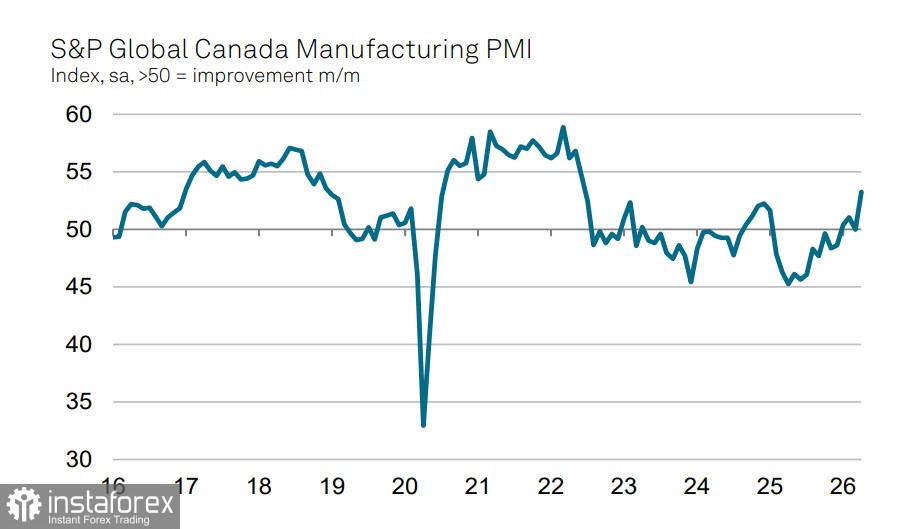

Индекс деловой активности в промышленном секторе Канады резко вырос в апреле до 53.3п, достигнув максимума еще со времен ковидной пандемии. Вырос объем производства, отмечен значительный рост новых заказов, в значительной степени это реакция рынка на войну на Ближнем Востоке. Нефтяная отрасль Канады работает на максимуме, поскольку значительная часть покупателей стремится восполнить запасы на фоне растущих опасений, что эскалация затянется, и цены на энергоносители могут вырасти еще сильнее.

Пока потребительский спрос в Канаде, как и во многих других странах, страдает от роста цен на бензин и в ожидании роста инфляции, а также будущего снижения реальных расходов, ориентированная на экспорт промышленность стремится выжать максимум из текущей ситуации. Торговый баланс в марте вышел в профицит во многом из-за обозначенных причин, импорт относительно февраля снизился, а экспорт, напротив, вырос, эта ситуация в итоге привела и к укреплению канадского доллара из-за коррекции международных потоков капитала. Доля канадского экспорта в США постепенно снижается – 76% в 2024 г., 72% в 2025 и 67% в марте текущего года.

Банк Канады на прошлой неделе сохранил процентную ставку на уровне 2.25%, как и прогнозировалось. Банк сохранил довольно жесткую риторику, рыночный прогноз по ставке предполагает повышение ставки в июне с вероятностью 50%, а к концу года ожидается всего 75п повышения. Довольно бычий прогноз, если учесть, что по ставке ФРС позиция рынка пока нейтральная.

Прогноз по ВВП также изменился в пользу роста, 1.2% г/г в текущем году и 1.6% – в следующем. Инфляция пересмотрена в сторону повышения, но пока незначительно, с 2.0% до 2.3% г/г. Такой прогноз выглядит слегка авантюрно, учитывая, что рост цен на нефть и газ неизбежно поднимет цены во всех секторах экономики, и это еще без учета вероятного развития продовольственного кризиса, который может быть спровоцирован растущим недостаток удобрений, для производства которых нужен природный газ.

Укрепление луни выглядит обоснованным, но есть и еще один момент – каждый день эскалации увеличивает шансы на приход в США рецессии, а для Канады это означает резкое снижение экспорта. Лучший сценарий для Канады – сохранение высоких цен на нефть, но возобновление мировой логистики, то есть мирный договор между США и Ираном на условиях Ирана, а вовсе не США. В этом случае экономика Канады сможет поддерживать растущий импульс, а канадский доллар сохранит бычий тренд.

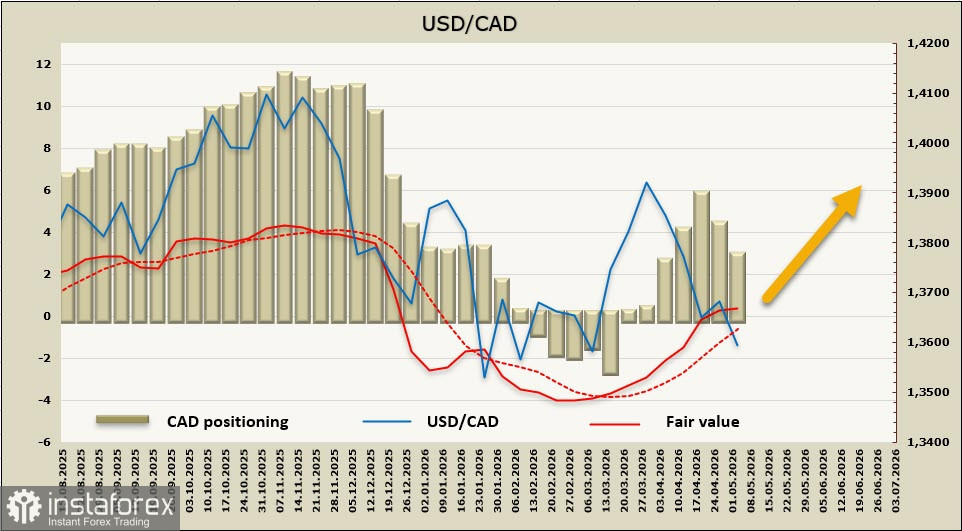

Чистая короткая позиция по CAD сократилась на внушительные 1.49 млрд, до -2.81 млрд, расчетная цена, тем не менее, остается выше долгосрочной средней.

USD/CAD продолжает торговаться в боковом диапазоне, итоги заседания Банка Канады не произвели на рынок особого впечатления, а приостановка Трампом военной операции «проект Свобода» воспринимается большинством игроков как подтверждение откровенно слабой позиции США. Это привело к сильному ослаблению доллара, а вероятность возобновление роста USD/Cad стала ниже. Тем не мене для дальнейшего снижения пары оснований по-прежнему нет, поэтому ожидаем боковую торговлю с нижней границей 1.3525/45, а в случае очень вероятной новой эскалации – рост к зоне 1.3710/50.