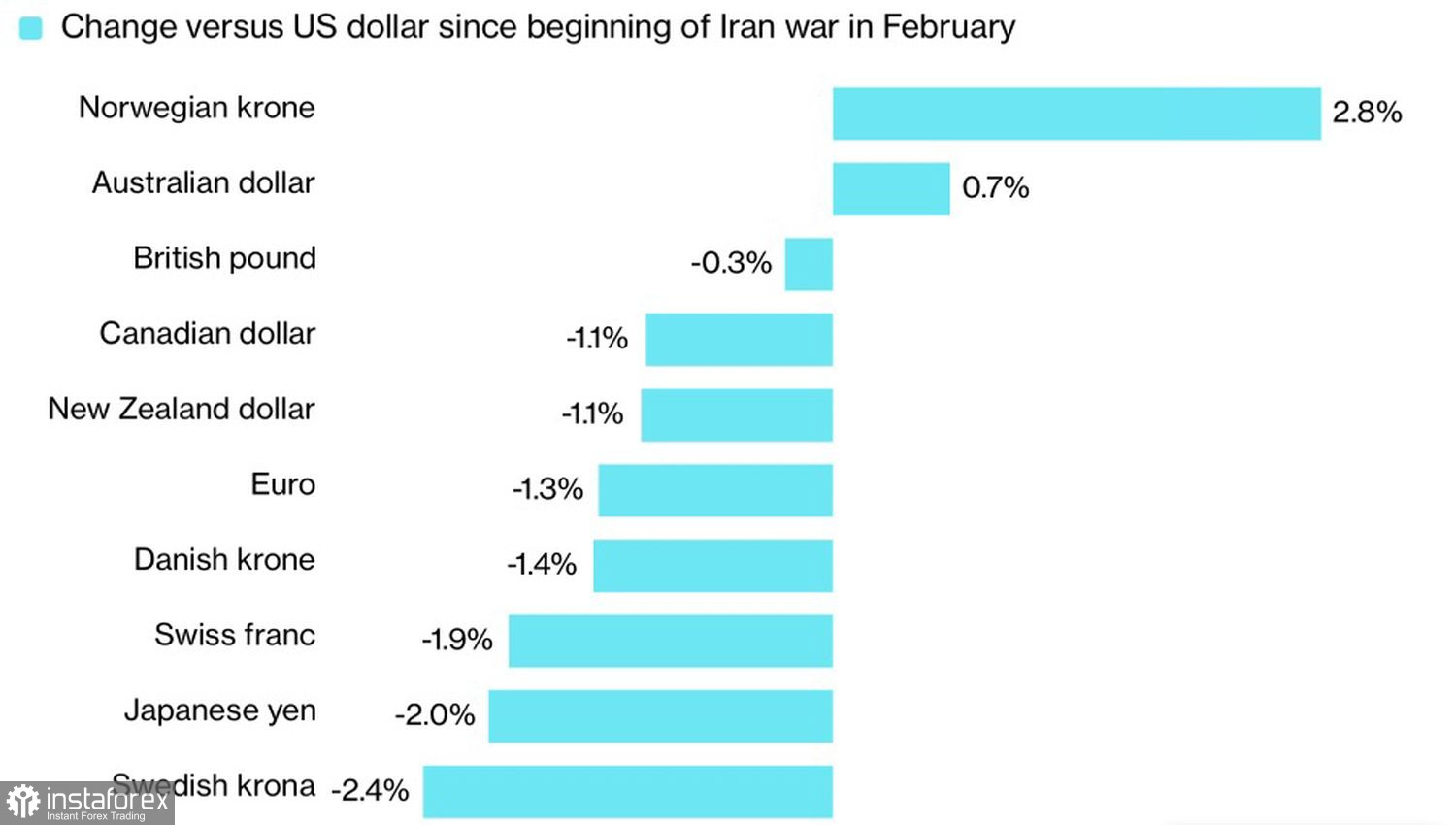

И последние станут первыми. Японская иена стала одной из главных пострадавших от конфликта на Ближнем Востоке наряду со шведской кроной и швейцарским франком. До вооруженного столкновения около 90-95% нефти и газа в Страну восходящего солнца поступало из государств Персидского залива. Перекрытие Ормузского пролива взвинтило цены на импорт и ударило по экономике. Тем не менее ее устойчивость наряду со снижением градуса геополитических рисков могут перевернуть все с ног на голову в паре USD/JPY.

Динамика валют Большой десятки с начала конфликта на Ближнем Востоке

Когда нефть растет одновременно с фондовыми индексами США, возникает крайне неблагоприятный фон для иены. Ей мешают и статус валюты страны-импортера черного золота, и роль валюты фондирования в операциях carry trade. По мнению Eurizon SLJ Capital, в скором времени это изменится. USD/JPY упадет из-за разматывания чрезмерно «бычьих» позиций игроков на разнице, силы экономики Японии и поддерживающих бизнес фискальных стимулов правительства СанаэТакаити.

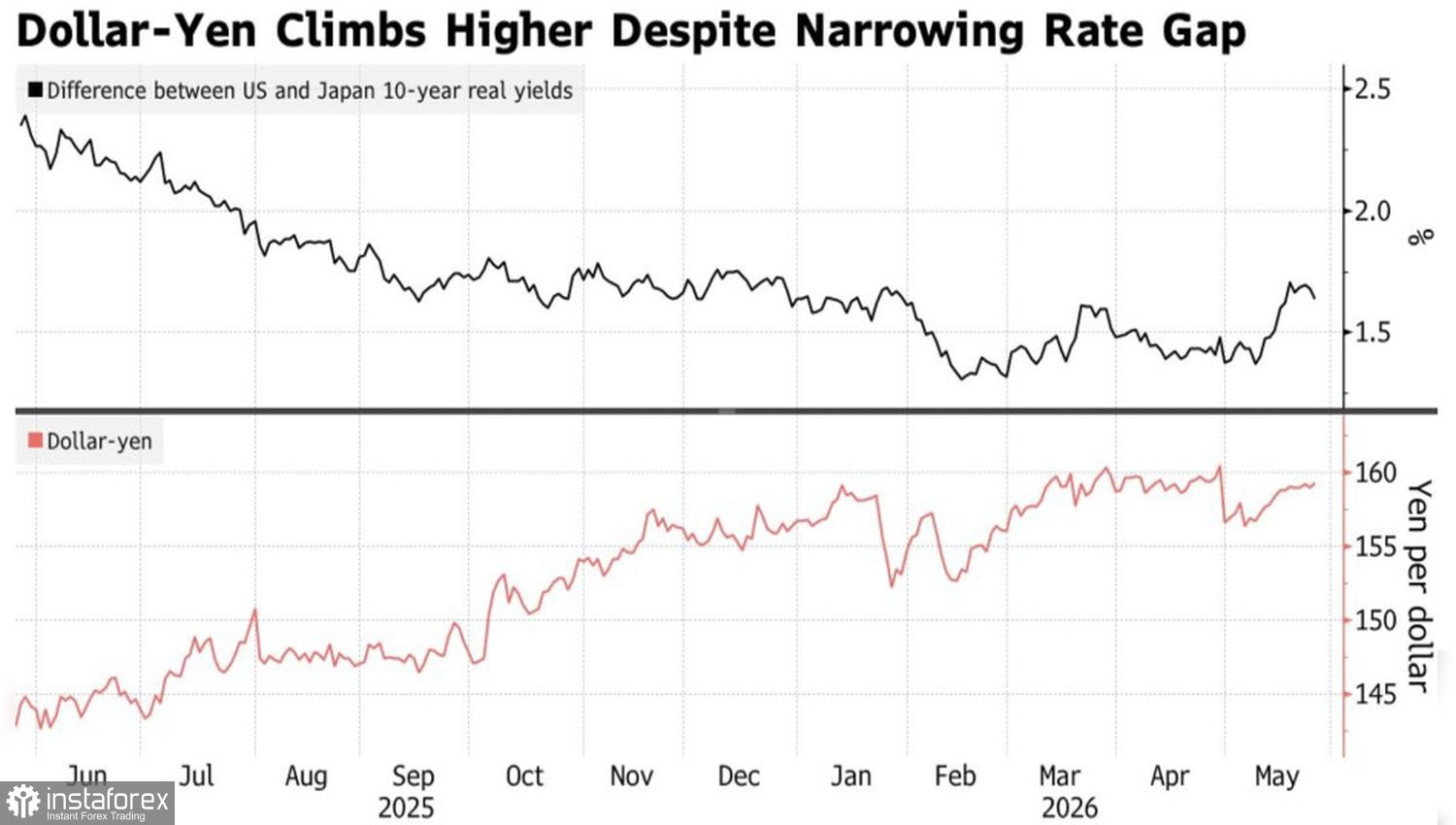

Пока разница между ужесточением денежно-кредитной политики и ослаблением налогово-бюджетной скорее мешает, чем помогает иене. В таких условиях инвесторы сбрасывают с рук облигации. Рост их доходности становится катализаторов ралли USD/JPY.

Динамика USD/JPY и спреда доходности облигаций США и Японии

Обычно все происходит наоборот. Когда рынки ждут от BoJ повышения ставок, от ФРС их удержания на прежнем уровне, спред доходности американских и японских облигаций сужается, что способствует падению котировок USD/JPY. На этот раз пара растет, что доказывает, что на нее в первую очередь влияет распродажа долгов Страны восходящего солнца из-за несоответствия политик центробанка и правительства.

Деривативы по-прежнему считают, что Банк Японии возобновит цикл монетарной рестрикции в июне. Шансы такого исхода оцениваются в 75%. Этому способствует «ястребиная» риторика чиновников Управляющего совета. По словам Кадзуо Уэды, временная инфляция может запросто стать постоянной из-за эффектов второго порядка - заработной платы, инфляционных ожиданий и поведения компаний и потребителей.

Заместитель главы BoJ Редзо Химино подчеркнул важность корректировки денежно-кредитной политики для того, чтобы сохранить доверие рынков.

Деривативы выдают 54%-ю вероятность сохранения ставки по федеральным фондам на отметке 3,75% до конца года и оценивают масштабы монетарной рестрикции Банка Японии в 40 б.п. Дивергенция играет на стороне иены, однако ее поклонникам нужен триггер для начала покупок. Таким сигналом способно стать прекращение конфликта на Ближнем Востоке.

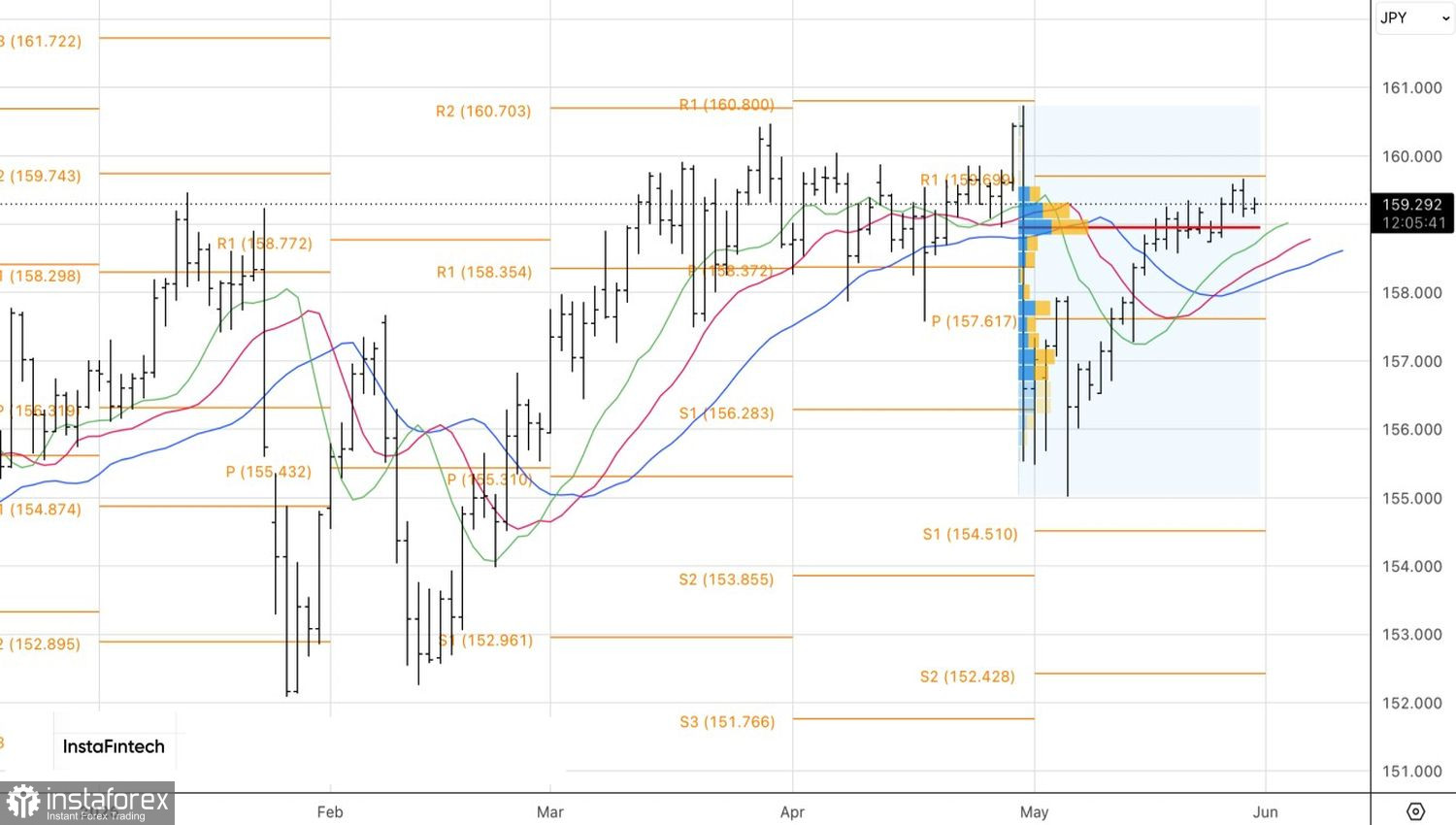

Технически на дневном графике USD/JPY имеет место контратака «медведей». Прорыв справедливой стоимости на 158,95 может активировать разворотный паттерн Anti-Turtles и стать поводом для формирования коротких позиций.