Основные события последней недели мая исходили из Италии, где происходил волнительный процесс формирования временного правительства. Социалистическая партия инициировала вотум недоверия правительству и премьер-министру Мариано Рахою из-за вновь разгоревшегося скандала по делу о коррупции в высших эшелонах власти. Культуролог Дзузеппе Конти отказался от премьерского кресла, а президент Италии Серджо Маттарелла отказался утвердить евроскептика Паоло Савону министром финансов и решил переназначить нового премьер-министра без согласования с парламентом – Карло Коттарелли – бывшего чиновника МВФ. Партии «Пять звёзд» и «Лига Севера» инициировали президенту импичмент. Рейтинговое агентство Moody's предупредило о понижении кредитного рейтинга Италии (текущий Ваа2 – две ступени до «мусорного»). Итальянский фондовый индекс FTSE MIB потерял в понедельник 2,05%, доходности по 2-летним гособлигациям подскочили с 0,47% до 0,93%.

Во вторник сюрприз преподнёс Карло Коттарелли – он заявил, что может отказаться от назначения его премьер-министром. Но ради принятия бюджета и пресечения неуправляемого хаоса он решил временно возглавить правительство. В тот день 2-летние гособлигации Италии возросли в доходности в четыре раза – с 0,888% до 2,738%, по 10-леткам доходности возросли с 2,68% до 3,18%. Евро за понедельник и вторник снизился на 110 пунктов.

В среду началась коррекция. Стимулом её стали хорошие экономические показатели Германии. Розничные продажи в Германии в апреле увеличились на 2,3%, число безработных уменьшилось на 11 тыс., уровень безработицы снизился с 5,3% до 5,2%. Также производственные настроения зоны евро за май составили 6,8 против ожидания 6,7. ВВП Франции в 1-м квартале в годовом исчислении ВВП возрос с 2,1% до 2,2%. По США в этот день вышли слабые данные; ВВП за 1-й квартал во 2-й оценке был пересмотрен вниз с 2,3% до 2,2%. В частном секторе в мае было создано 178 тыс. рабочих мест против ожидания 191 тыс. Оптовые запасы на коммерческих складах за апрель показали нулевой прирост против ожидания +0,4%.

В четверг инвесторов потрясло известие из Белого дома. Президент Трамп ввёл 25%-ю пошлину на сталь для ЕС, Мексики, Канады на общую сумму 6,4 млрд евро. Европейские политики в срочном порядке взялись разрабатывать ответные меры, включая и политические. Так, глава МИД Нидерландов заявил, что на Украине может лежать ответственность за сбитый в июле 2014 года «Боинг» рейса MH-17. Моментально отреагировала и Малайзия – министр транспорта Энтони Лок назвал обвинения против России по данному делу бездоказательными. В Италии в рамках компромисса евроскептику Паоло Савоне было предложено место министра по связям с ЕС, министром финансов был назначен евроинтегратор Джованни Трия. В США данные по личным расходам потребителей за апрель показали рост на 0,6%.

В пятницу вышли данные по труду в США. В мае было создано вне сельскохозяйственного сектора 233 тыс. рабочих мест против прогноза 189 тыс. и 164 тыс. в апреле, и уровень безработицы сократился с 3,9% до 3,8%. Доллар вновь стал укрепляться против других мировых валют.

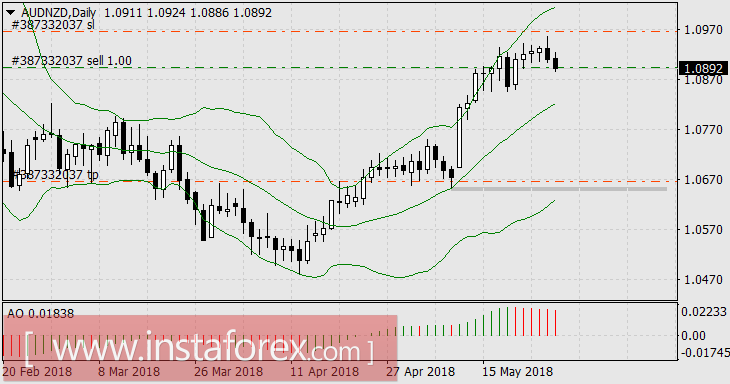

В выборе инструмента для торговли в эту неделю мы в очередной раз остановились на кросс-курсе. Так как мы ждали понижение австралийского доллара по фундаментальным причинам, решили избрать валютную пару с невысокой волатильностью, что повышало соотношение риск/прибыль – AUD/NZD («Сырьевые рынки - большая проблема для «австралийца»).

С технической стороны по данной паре столбики гистограммы осциллятора АО уже семь баров были красного цвета на дневном масштабе.

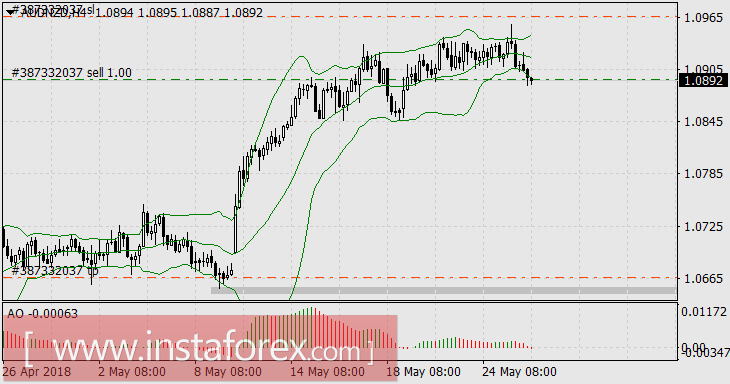

На четырёхчасовом графике была сформирована сильная дивергенция индикатора с ценой, и наблюдался уверенное снижение цены в нижней половине конверта Боллинджера. Стоп-лосс выставили над локальным максимумом, тейк-профит перед минимумом мая.

В пятницу стоп-лосс перевели в небольшую прибыль. После выхода данных по занятости котировка заметно не изменилась, плавающая прибыль составляла 59 долларов, на этом её и зафиксировали.

Всем удачи на следующей неделе!