В завершающуюся торговую неделю 15-19 апреля не происходило значимых политических событий. Рынки в основном сосредотачивались на квартальных корпоративных отчётах и, особенно ближе к концу недели, на удобном выходе из позиций перед католической Пасхой. Лидером, и даже драйвером, недели стало золото. Оно стабильно снижалось с открытия недели и не давало укрепляться конрдолларовым валютам, наибольшие усилия среди которых было замечено за австралийским долларом. Впрочем, его рост к середине недели на 35 пунктов был заметен лишь на фоне нейтрального и снижающегося рынка. Общее недельное понижение «австралийца» составляет 18 пунктов.

В понедельник начало снижаться золото, и хотя снижение было небольшим, всего 0,23%, но на фоне практической обездвиженности валютного рынка это послужило предупреждением.

Во вторник вышли хорошие данные индексов ZEW еврозоны за апрель – индекс настроений в деловых кругах Германии составил 3,1 против ожидания 0,9 и -3,6 в марте, по зоне евро 4,5 против прогноза 1,2. Но рынки не поддались на эти данные – индекс доллара в этот день возрос на 0,17%, даже несмотря на ухудшение данных по США, где промышленное производство за март сократилось на -0,1%. Инвесторов насторожило, что загрузка производственных мощностей всё же возросла до 78,8% с 78,2% и деловая активность на рынке жилья от NAHB увеличилась с 62 до 63. Золото же упало ещё на 0,85%.

Первым не выдержал давления новозеландский доллар – в среду он терял в моменте 92 пункта. За ним последовал канадский доллар, показавший дневной диапазон 100 пунктов. В этот день вышли тревожные показатели по еврозоне: платёжный баланс за февраль снизился с 37,1 млрд евро до 26,8 млрд евро, торговый баланс удержался на траектории пятимесячного роста, увеличившись с 17,4 млрд евро до 19,5 млрд. Выход торгового баланса США в февральской оценке стал вторым звонком рынку – отрицательное сальдо сократилось с -51,1 млрд долларов до -49,4 долларов против прогноза ухудшения сальдо до -53,5 млрд долларов.

В четверг произошло то, что должно было произойти и вполне ожидалось – главное событие недели – розничные продажи в США за март вышли лучше прогнозов и укрепили индекс доллара на 0,45%. Общие продажи возросли на 1,6% против ожидания 0,9%, базовый индекс прибавил 1,2% против прогноза 0,7%. Но ещё днём вышли негативные показатели по еврозоне: Services PMI за апрель снизился с 53,3 до 52,5, Manufacturing PMI чуть подрос, но оказался ниже прогноза – 47,8 против ожидания 48,1. Это было последним звонком для инвесторов.

Ну а в пятницу большинство торговых площадок закрыто в связи с началом празднования католической Пасхи. В итоге за неделю евро теряет 57 пунктов, фунт стерлингов 72 пункта, новозеландский доллар 66 пунктов, его канадский собрат 46 пунктов, лидер недели – золото – теряет 1,16%.

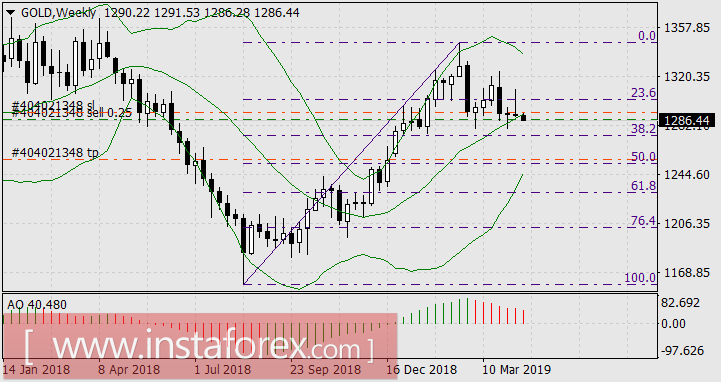

Выбирая инструмент для торговли в начале недели, мы остановились именно на золоте, так как оно имело все технические предпосылки для снижения. Прежде всего мы обратили внимание на недельный график – недельная свеча открылась ниже срединной линии канала Боллинджера при ритмичных красных столбиках гистограммы осциллятора АО. Стоп-лосс выставили над вершиной текущего дня и выше срединной линии канала, тейк-профит перед уровнем Фибоначчи 50,0% от всего роста с августа прошлого года.

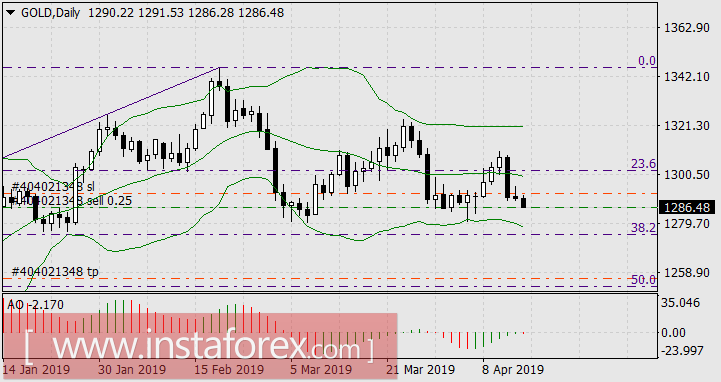

На дневном графике цена снижалась в нижней половине канала Боллинджера, столбик гистограммы был красным.

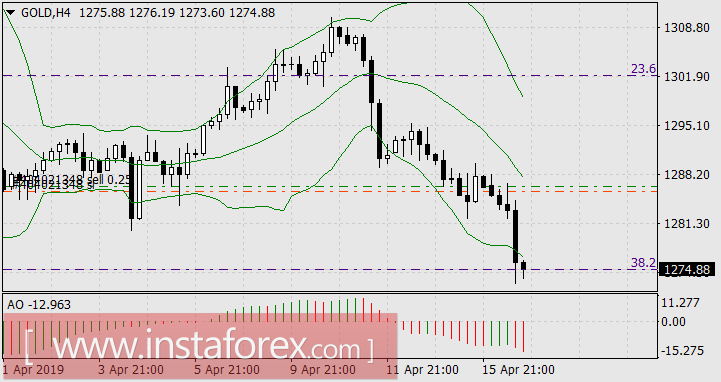

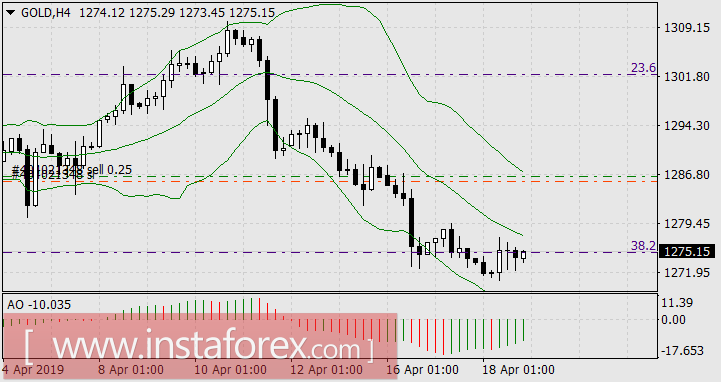

На Н4 наблюдалась обычная нисходящая тенденция.

Во вторник стоп-лосс перевели в безубыток.

На сегодняшний день, в пятницу, прибыль составляет 269 долларов, но рынок уже закрыт. Ждём хороших изменений с открытия рынка)).

Всем удачи на следующей неделе!