Первый день недели открылся с хорошим «медвежьим» гэпом практически по всем мировым валютам. По евро он составил 144 пункта и не был закрыт до сих пор. Но в целом рынки быстро адаптировались, а точнее, не стали паниковать до выяснения определённых геополитических и экономических вопросов. Это переговоры Россия-Украина в Гомеле и настрой ФРС по монетарной политике в условиях разгорающейся войны и объёмных взаимных санкциях. Ведь ещё неделю назад около пяти чиновников FOMC были настроены на двойное повышение ставки.

Но переговоры в Гомеле на первом этапе не дали результатов, представители ФРС в публичном пространстве не выступали. В итоге разрывы на открытии рынка большинством валют были закрыты. Преуспел здесь австралийский доллар, показавший чистый рост на 36 пунктов (при разрыве 63 пункта). Помогли ему в этом нефть (4,22% WTI), железная руда (0,23%), оптимистичные данные по розничным продажам за январь – 1,8% против прогноза 0,4%. Лидером падения, конечно, стал рубль: -14,0% по закрытию дня (94.6025) – падение в моменте на 31,5%. ЦБ РФ поднял ставку до 20,0%.

Во вторник лидером рынка стала нефть – рост марки WTI составил 11,0%. Золото подорожало на 1,88%, медь +1,80%, железная руда +1,02%, пшеница +7,8%. Естественным образом на этом фоне лидерами роста валютного рынка стали канадский и австралийский доллары (0,58% и 0,11% соответственно). При этом Manufacturing PMI за февраль в Канаде подрос с 56,2 до 56,6, а в Австралии с 48,4 до 53,2. Лидером падения стал евро (-0,84%), в основном, конечно, из-за геополитических страхов, но и Manufacturing PMI в финальной оценке зоны евро был понижен с 58,4 до 58,2. А в США этот же индекс от института ISM возрос с 57,6 до 58,6.

В среду глава ФРС Джером Пауэлл выступал в парламенте, он сказал, что в марте повышение ставки будет на 0,25%. Данное заявление выглядело уже как голубиное. В комплексе с сильными показателями роста рабочих мест в частном секторе на 475 тыс. против ожидания 378 тыс. и пересмотра январских данных с -301 до невероятных +509 тыс., S&P500 подрос на 1,85%. Индекс доллара из-за выдающейся слабости йены на фоне роста остальных валют (кроме простоявшего на месте евро) почти не изменился в цене за этот день. Европейский ИПЦ за февраль подрос до 5,8% г/г с январских 5,1%. Безработица в Германии понизилась с 5,1% до 5,0%. Удивила и экономика Австралии – рост ВВП за 4-й квартал составил 3,4% (4,2% г/г) против ожидания -2,7%. AUD/USD подрос на 0,65%. Лидером дня стал канадский доллар – Банк Канады поднял ставку с 0,25% до 0,50%, «канадец» укрепился на 0,80%. Нефть (WTI) подорожала на 4,73%.

В четверг состоялся 2-й раунд российско-украинских переговоров по прекращению огня. Прогресс инвесторами был оценён как слабый, S&P500 снизился на 0,53% (сюда же наложился эффект ожидания повышения ставки ФРС), но был показан рост на сырьевых рынках кроме нефти, растерявшей почти весь рост среды, поэтому AUD/USD подрос на 0,45% на фоне укрепления американского доллара на 0,37%. Сальдо торгового баланса Австралии за январь составило 12,89 млрд долларов против ожидания 9,00 млрд.

В четверг вышли индексы PMI в секторе услуг основных экономических регионов за февраль в финальной оценке, ухудшение оказалось только в Японии, Китае и США: Services PMI Японии 44,2 против 47,6 ранее, PMI Китая 50,2 против 51,4, ISM PMI США 56,5 против 59,9, PMI зоны евро 55,5 против 51,1, PMI Великобритании 60,5 против 54,1. Но в США был другой позитив – январские промышленные заказы увеличились на 1,4%. Уровень безработицы в зоне евро в январе снизился с 7,0% до 6,8%.

И вот наступила пятница. Розничные продажи в Австралии возросли на 1,8%, торговое сальдо Германии (январь) показывает 9,4 млрд евро против прогноза 7,1 млрд, и декабрьский индикатор пересматривается на повышение с 6,8 млрд до 8,1 млрд. евро, розничные продажи в зоне евро за этот же период увеличились на 0,2%, а доллар продолжал наступление.

Вечером вышли данные по занятости в США. К выходу релиза индекс доллара уже подрастал на 0,85%, а с его выходом рынок испытал небольшой шок: в несельскохозяйственном секторе было создано 678 тыс. новых рабочих мест (прогноз 400 тыс.), безработица понизилась с 4,0% до 3,8% (прогноз 3,9%). Рынки замерли в недоумении, потом доллар взялся за наступление по широкому рынку.

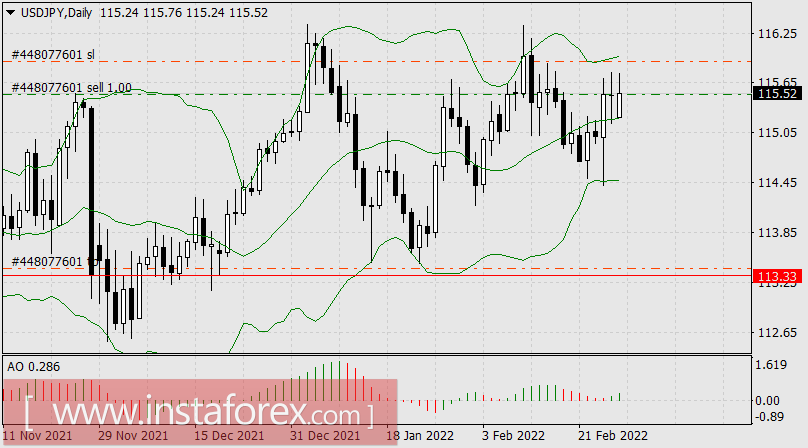

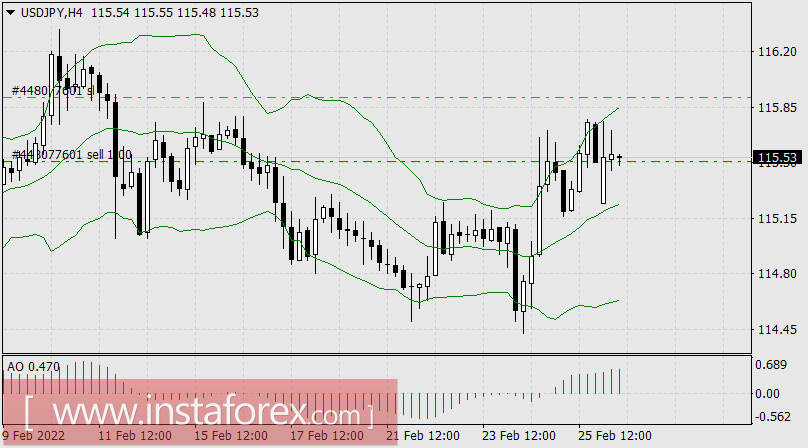

Мы открыли в эту неделю продажу по паре USD/JPY на ожидании падения фондового рынка. Фондовый рынок действительно упал, но… йена отреагировала иначе.

В понедельник днём в тот момент, когда гэп с открытия рынка был перекрыт и котировка пошла вниз, мы открыли короткую позицию.

На четырёхчасовом графике этот момент выглядел как разворот цены от верхней границы канала Боллинджера при подтверждении осциллятором АО, уже сформировавшего красный столбик.

Стоп-лосс выставили над текущим пиком, тейк-профит перед целевым уровнем 113.33 (присутствует в ежедневных обзорах).

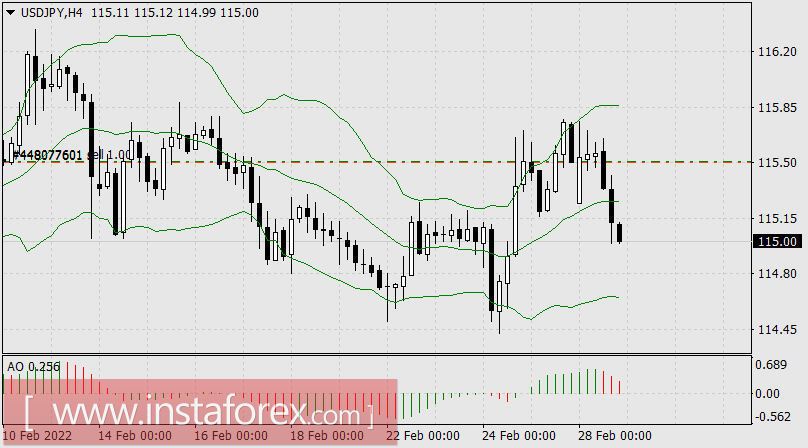

Цена ускорила падение, и вечером этого же дня стоп-лосс был переведён в безубыток.

Но разворот такой оптимистичной тенденции произошёл так же быстро – в среду цена вернулась к уровню открытия, позиция была закрыта по стоп-лоссу с итогом 1 доллар.

Конечно, надо было продавать евро (лидер недели с падением в 350 пунктов) или покупать «австралийца», и поэтому, кто сумел провести такие стратегические сделки, примите наши поздравления!

Всем удачи на следующей неделе!