На текущей неделе американский доллар всеми силами старался укрепиться. За понедельник и вторник падение по основным валютным парам перекрыло рост пятницы, когда они поднимались на разочаровавших данных по Non-Farm Employment Change. По США были улучшения со стороны деловой активности в сфере услуг (за март 59,2 vs 58,6 по версии Markit в финальной оценке), в росте потребительского кредитования за февраль ($15,5 млрд vs $10,8 млрд). Снижение евро и фунта проходило не без помощи и европейских экономических показателей. Мартовский Services PMI еврозоны снизился с 54,3 до 54,2, промышленные заказы в Германии обвалились на 0,9%, торговый баланс Германии за февраль не показал ожидаемого повышения, розничные продажи в еврозоне снизились на 0,2%. Такие ослабленные показатели выходили на фоне неопределённости по греческому долгу и замалчивания ситуации по необходимому увеличению потолка госдолга для США. Греция в четверг всё же смогла выплатить МВФ необходимую сумму в 460 млн евро, но у неё ещё остаются крупные обязательства по погашению среднесрочных векселей на сумму 2,4 млрд евро. В среду были опубликованы протоколы с последнего заседания FOMC ФРС, которые показали намерения членов комитета повысить ставку скорее осенью, нежели летом.

Австралийский доллар получил чрезмерную долю оптимизма, когда РБА против основного ожидания рынка не понизил процентную ставку. Импульс оказался настолько сильным, что австралиец рос даже при обвале цен на железную руду до 47,07 долларов за тонну и снижающейся в последние три дня нефти. Кроме ничего не изменившего РБА, позитивом был рост февральских розничных продаж на 0,7%. В итоге евро снизился за неделю на 290 пунктов, британский фунт на 210 пунктов, австралийский доллар вырос на 70 пунктов.

Американский фондовый рынок (Dow Jones) прибавляет 1,4% на «переносе» повышения ставки ближе к осени. Возможно, он прибавил бы больше, если бы не мешали пессимистичные ожидания инвесторов по квартальным отчётам компаний. Японская йена (USD/JPY) смогла подрасти вслед фондовому рынку на 155 пунктов.

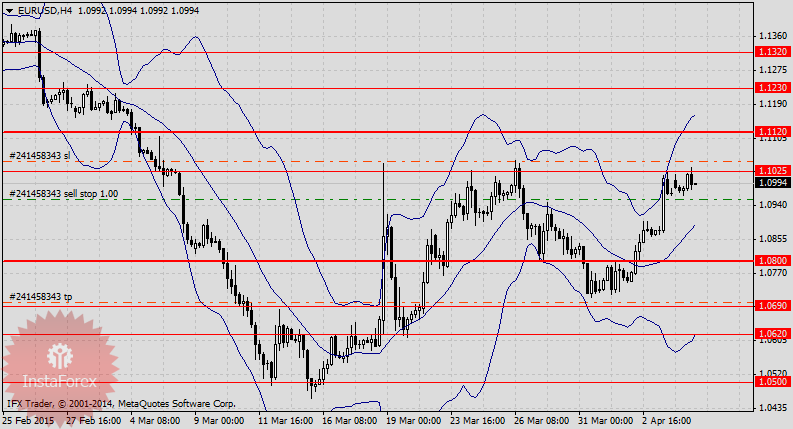

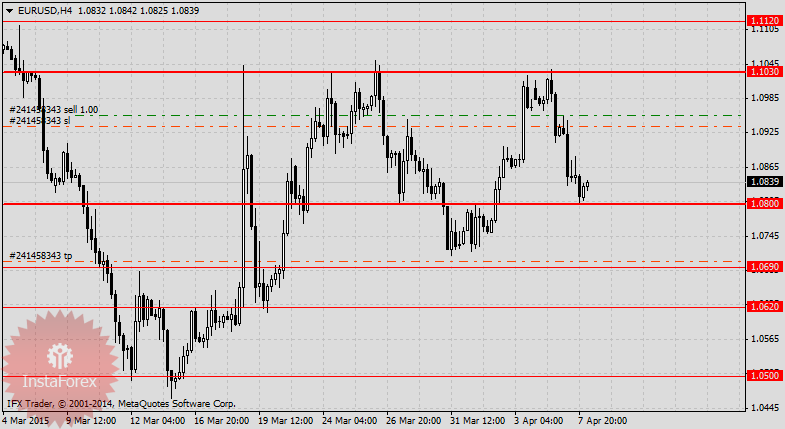

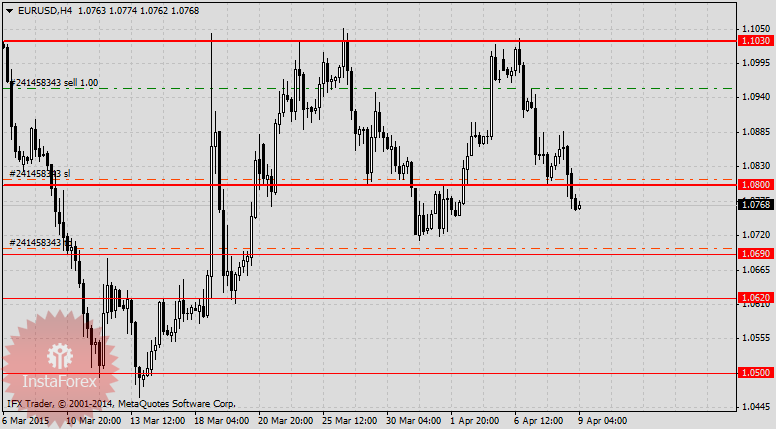

В понедельник вечером, когда рост американского фондового рынка стал явным, индекс деловой активности в сфере услуг в финальной оценке за март от компании Markit был повышен с 58,6 до 59,2, и инвесторы проигнорировали снижение ISM Non-Manufacturing PMI с 56,6 до 56,5, мы выставили отложенный ордер в продажу евро на позитивных ожиданиях рынка по росту потребительского кредитования за февраль ($13,6 млрд vs $11,6 млрд) и снижении розничных продаж в еврозоне за февраль (ожидания -0,1%). Тейк-профит выставили ниже границы поддержки определённого нами торгового диапазона в понедельник в 1.0800-1.1120 на случай резкого падения цены (1.0700). Технически нам помогал канал Боллинджера, от верхней границы которого отразилась цена.

В среду защитили прибыльную позицию стоп-лоссом и приготовились к публикации протокола ФРС.

В четверг на ожидании коррекции (см. обзор от 9-го апреля) подтянули стоп-лосс к нижней границе ценового диапазона.

И вечером в тот же день наша позиция закрылась по тейк-профиту. Итог: 255 долларов.

Предстоящая неделя будет ещё богаче на события. Станут известны торговый баланс и ВВП Китая, показатели инфляции в Англии, розничные продажи и данные по строительству в США, промпроизводство и торговый баланс еврозоны, состоятся заседания ЕЦБ и Банка Канады. Всем удачи!