Americký dolár končí rok pozitívne – špekulatívny dopyt po ňom rastie. Predpokladá sa, že dopyt po americkom dolári prevýši dopyt po iných menách. S tým ráta väčšina analytických scenárov.

Daniel Wilson, viceprezident Federálnej rezervnej banky v San Franciscu, zverejnil prognózu dynamiky hlavných parametrov americkej ekonomiky, ktorá do značnej miery vysvetľuje postoj Fedu ako celku. Wilson očakáva prudký rast HDP v 4. štvrťroku, po ktorom bude nasledovať spomalenie na 1,7 %. Stane sa tak už v roku 2022.

Na trhu práce je síce ešte stále o približne 5 miliónov pracovných miest menej ako pred pandémiou, no do polovice roka 2022 možno očakávať pokles nezamestnanosti na 3,8 %.

Pokiaľ ide o infláciu, Wilson očakáva, že v polovici roku 2022 bude intenzívne klesať.

Táto prognóza je typická pre väčšinu členov Fedu, ktorí sa riadia tým, že inflácia už síce nie je dočasná, no napriek tomu ju pomerne rýchlo dostanú pod kontrolu.

V prípade skrotenia inflácie budú tri zvýšenia úrokových sadzieb stačiť. Do konca roka 2022 budú splnené všetky ciele – inflácia sa vráti na cieľové úrovne, nezamestnanosť na 3,8 %, rast HDP zostane stabilný. Príliš úzke vyhliadky na dosiahnutie stanovených cieľov môžu slúžiť ako základ na spomalenie posilňovania amerického dolára.

Vianočná správa CFTC bude zverejnená dnes večer.

Pár EUR/USD

Kľúčovým faktorom, ktorý môže potiahnuť euro nahor, je zmiernenie globálnych inflačných tlakov. Centrálne banky na čele s Fedom dlho hovorili o tom, že inflácia je dočasná, no v decembri boli nútené priznať, že inflácia je vážna a bude trvať ešte dlho. V globálnych prognózach pritom zvyknú trvať na tom, že v rokoch 2022/23 pôjde inflácia prudko nadol a následne sa stabilizuje v blízkosti hodnôt, ktoré sú pre centrálne banky cieľové.

Takéto scenáre sa zdajú byť prehnane optimistické, predovšetkým kvôli rozvíjajúcej sa plynovej kríze. Ak sa tá v nasledujúcom mesiaci či dvoch nevyrieši a nezastaví, môže to dať inflácii eurozóny nový a citeľne silný impulz k rastu.

Produkcia sa spomaľuje, čo znamená intenzívnejší negatívny tlak na euro. Treba si uvedomiť, že hrozba rastu výrobných nákladov prinúti finančné orgány eurozóny hľadať spôsoby, ako obmedziť rast eura. Z toho nepriamo vyplýva, že ECB bude v tempe normalizácie menovej politiky zaostávať za Fedom, a toto zaostávanie sa bude len prehlbovať.

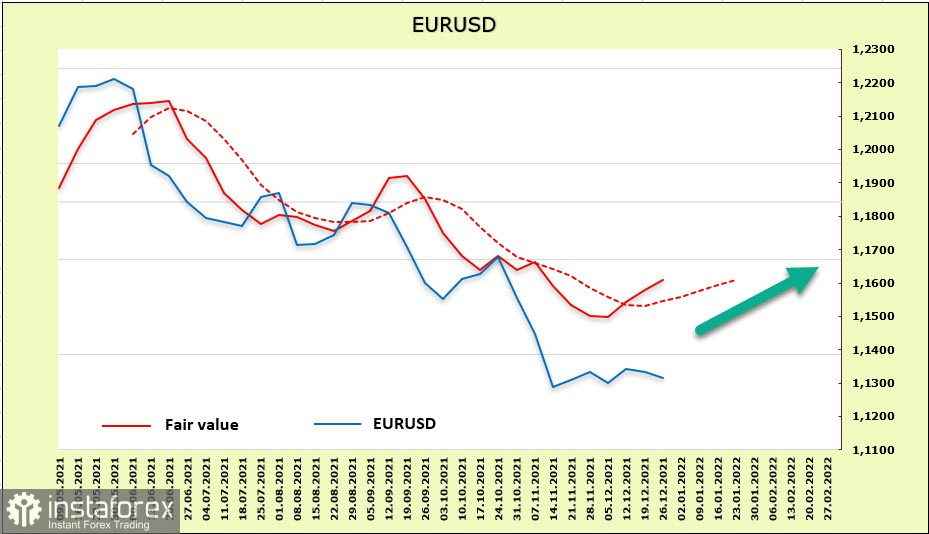

V súčasnosti euro pokračuje v konsolidácii a zostáva v medziach medvedieho kanála. Odhadovaná cena sa dostala nad dlhodobý priemer, čo dáva šancu na vývoj krátkodobej korekcie.

Hranica korekcie smerom nahor leží v oblasti 1,1450/70, kde bola predtým prekročená horná hranica kanála. Dá sa predpokladať, že akékoľvek pokusy o rast sa v konečnom dôsledku prejavia zvýšením tlaku na pokles. Z dlhodobého hľadiska má euro za cieľ pokles na 1,1178 a ďalej na 1,10.

Pár GBP/USD

Bank of England v decembri prekvapila trhy zvýšením kľúčovej úrokovej sadzby o 0,15 % na 0,25 %. Podľa banky je potrebné zachovať princíp "mierneho sprísnenia". Trhy predpokladajú, že v roku 2022 sa sadzba zvýši o približne 0,78 %. To je dokonca o niečo viac, ako ich plánuje zvýšiť Fed. Bank of England teda môže sprísniť menovú politiku ešte výraznejšie ako Fed. Tento faktor potiahne libru nahor.

Jednou z nevýhod je veľký schodok bežného účtu v Spojenom kráľovstve. Ak budú ceny plynu naďalej rásť, libra sa môže dostať pod väčší tlak ako euro (v eurozóne je bežný účet v prebytku).

V prospech posilnenia pozície libry však hovorí pokles pravdepodobnosti zavedenia nových reštriktívnych opatrení v súvislosti s nástupom kmeňa omikron, o ktorom sa hovorilo už týždeň predtým. Oslabenie tejto hrozby umožnilo libre zmierniť nadmerný medvedí tlak.

Odhadovaná cena je v blízkosti dlhodobého priemeru. V jeho blízkosti je aj spotový kurz GBP/USD. Pár teda nemá jasne vyjadrené smerovanie.

Libra sa stále obchoduje v medveďom kanáli, a to približne v jeho strede. Pravdepodobná konsolidácia nad zónou rezistencie 1,3350/3400 mierne zvýši šance na pokračovanie rastu. Hlavný cieľ je v oblasti 1,3570/80.