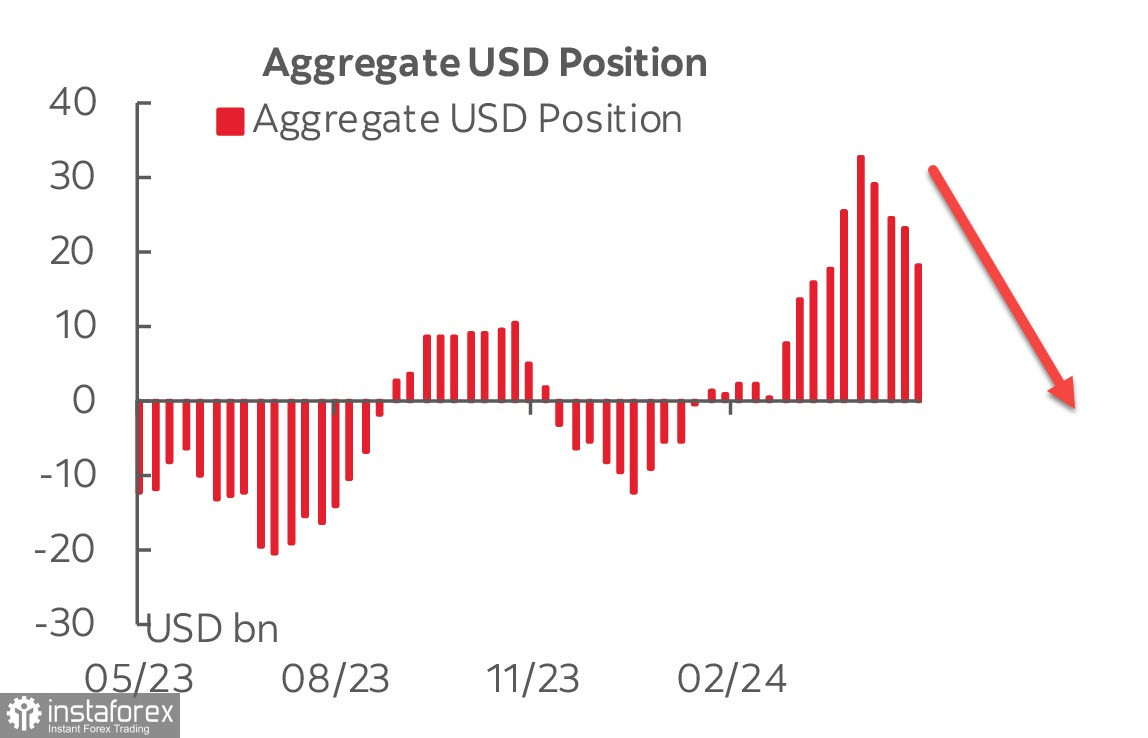

Najnovšia správa CFTC nepriniesla žiadne prekvapenie - čistá dlhá špekulatívna pozícia v americkom dolári klesala už štvrtý týždeň po sebe.

Americký dolár prišiel o takmer 5 miliárd USD, čím sa celková býčia tendencia znížila na 18,3 miliardy USD. Najväčším prekvapením bolo tempo oživenia dlhých pozícií v prípade eura (+ 3,3 miliardy USD) a britskej libry (+ 1,66 miliardy USD). Výrazne sa zvýšil aj dopyt po zlate, keď týždenný nárast dlhých pozícií dosiahol +7,4 miliardy USD, čím sa celková hodnota zvýšila na 55,6 miliardy USD. Rastúci dopyt po zlate je nepriamym znakom klesajúceho záujmu o dolár.

Hlavným faktorom zmien dopytu po dolári je prognóza úrokových sadzieb Federálneho rezervného systému, ktorá priamo ovplyvňuje výnosy. Pravdepodobnosť, že sa Fed v lete rozhodne znížiť sadzby, sa znižuje a futures na CME už začali presúvať prognózu zníženia sadzieb zo septembra na november.

Zrejmým vysvetlením je tvrdenie, že ekonomika sa neochladzuje tak, ako by si Fed želal. Údaje z minulého týždňa naznačujú, že hospodársky rast je stabilný, zatiaľ čo inflácia klesá veľmi pomaly. Týždenné žiadosti o podporu v nezamestnanosti ukazujú, že podniky nezvyšujú tempo prepúšťania, rast v sektore služieb a vo výrobe (PMI od S&P Global) prevyšuje prognózy a inflácia sa zmierňuje veľmi pomalým tempom.

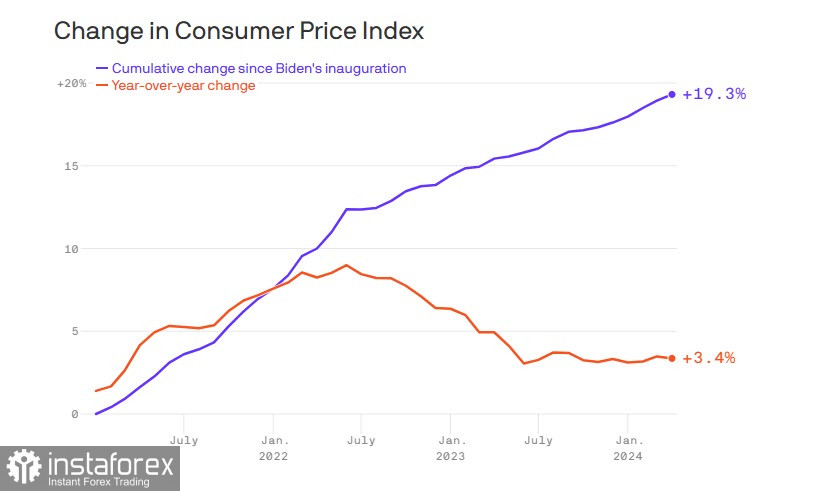

Situácia navyše nie je jednoznačná. Podľa oficiálnych odhadov Úradu pre štatistiku práce sa inflácia prudko znížila zo svojho maxima 9 % v polovici roka 2022. V súčasnosti dosahuje 3,4 %, čo približne zodpovedá úrovni zaznamenanej počas štvrťstoročia od roku 1983 do roku 2008. Inflácia sa však počíta v jednoročnom intervale, a ak vezmeme do úvahy dlhšie obdobie, napríklad od začiatku funkčného obdobia prezidenta Bidena, situácia vyzerá podstatne alarmujúcejšie.

Predseda Fedu Jerome Powell a jeho kolegovia zdôraznili, že pred znížením kľúčovej úrokovej sadzby, ktorá je od júla na najvyššej úrovni za posledné dve desaťročia, je potrebné získať viac dôkazov o tom, že inflácia je na udržateľnej ceste k 2 % cieľu. Je to však tak? Ak sa pozrieme na ročnú mieru inflácie, jej pokles sa jednoznačne zastavil v pásme 3,3 až 3,5 %. Ak berieme do úvahy štvorročnú mieru, nedochádza k žiadnemu pokroku.

V piatok bude zverejnený index cien osobnej spotreby (PCE), v prípade ktorého sa očakáva medziročný nárast o 2,7 % a v prípade jadrového indexu o 2,8 %. Správa PCE by mohla zmeniť celkové vnímanie dynamiky inflácie a upraviť prognózy. Na prvý pohľad by vyššia inflácia mala dolár podporiť, keďže znamená vyššie výnosy, to však funguje len vtedy, ak ekonomika stabilne rastie. Investori zrejme berú do úvahy rastúcu hrozbu stagflácie, zvyšujúce sa riziká s blížiacimi sa voľbami a rastúci rozpočtový deficit, ktorý si v najbližších mesiacoch vyžiada emisiu dlhopisov v hodnote 1 až 1,5 bilióna USD, čo bude mimoriadne náročná úloha.

Dolár zostáva pod tlakom aj napriek vyšším výnosom.