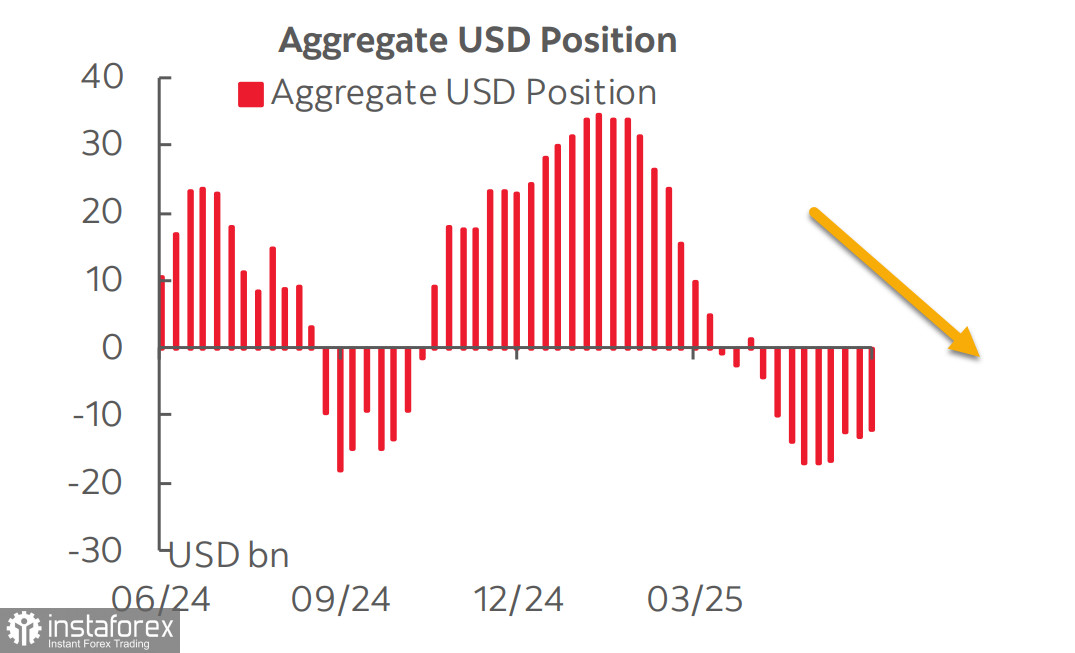

Najnovšia správa CFTC naznačuje, že výpredaj amerického dolára sa buď skončil, alebo sa blíži ku koncu. Čistá krátka pozícia voči hlavným menám sa počas sledovaného týždňa znížila o 1,094 miliardy dolárov na -12,18 miliardy dolárov Hoci tendencia poklesu zostáva výrazná, ide o piaty týždeň po sebe bez nárastu.

Jedným z hlavných dôvodov stabilizácie dopytu po dolári je pokles očakávaní týkajúcich sa znižovania úrokových sadzieb zo strany amerického Fedu. Ešte pred mesiacom trhy očakávali, že tento rok zníži sadzby až trikrát. Neskôr sa tretie zníženie odložilo na január budúceho roka, a teraz podľa CME futures budú sadzby znížené až v marci a prvé zníženie bolo posunuté zo júla na september. Výnos amerických 10-ročných štátnych dlhopisov v apríli klesol pod 4 %, no odvtedy opäť vzrástol a pohybuje sa v relatívne stabilnom pásme už približne rok a pol. Trh už nevidí výrazné riziko oslabovania dolára, zároveň však nie je presvedčený ani o tom, že dolár má priestor na posilňovanie.

Americká ekonomika sa približuje k recesii a najnovšie údaje potvrdzujú túto predpoveď. Májový index výrobného sektora ISM klesol namiesto očakávaného rastu a nachádza sa v pásme kontrakcie pod úrovňou 50 bodov. Podobne vyzerá aj sektor služieb, ktorého index namiesto rastu na úroveň 52,2 klesol na 49,9 bodu, čo tiež signalizuje kontrakciu. Správa z trhu práce na prvý pohľad pôsobila pozitívne ‒ pribudlo 139 000 pracovných miest (oproti očakávaným 130 000), ale revidovanie údajov za predchádzajúce dva mesiace smerom nadol o 95 000 úplne vykompenzovalo toto pozitívne prekvapenie.

Za pozornosť stojí pokračujúci rast miezd, ktorý posilňuje inflačné očakávania. Správa o inflácii za máj bude zverejnená v stredu a očakáva sa rast celkovej aj jadrovej inflácie, predovšetkým v dôsledku Trumpovej colnej politiky. Inflácia cien tovarov sa zrýchľuje, keďže vyššie clá sa premietajú do spotrebiteľských cien. Tento proces je len na začiatku, ale už je badateľný – zároveň s rastúcimi cenami tovarov sa ochladzuje sektor služieb, čo paradoxne zvyšuje riziko recesie.

Trhy sú na začiatku nového týždňa pomerne stabilné a čakajú na konkrétne výsledky obnovených obchodných rokovaní medzi USA a Čínou. Podľa colných údajov sa rast čínskeho exportu v máji spomalil na najnižšiu úroveň za posledné tri mesiace, keď americké clá zasiahli vývoz a deflácia výrobných cien dosiahla dvojročné maximum. Čínsky export do USA medziročne klesol o 34,5 %, čo je najprudší pokles od februára 2020, počas pandémie COVID-19. Pokiaľ nebudú známe konkrétne výsledky rokovaní, trhy zostanú relatívne pokojné bez väčších cenových pohybov.

V súčasnosti neexistuje silný dôvod, prečo by sa mal obnoviť rast dolára voči hlavným svetovým menám, pokiaľ nedôjde k výraznému posunu v očakávaniach vývoja sadzieb Fedu, ktorý by spôsobil rast výnosov. Možná americká recesia by však mohla trhom pripomenúť, že dolár sa stále považuje za bezpečnú menu. Avšak teraz, vzhľadom na obchodné bariéry chrániace americkú ekonomiku, bude mať dolár problém obnoviť rastúci trend, aj keď výnosy dlhopisov rastú.

Volatilita indexu S&P 500 sa znížila – po prudkom poklese spôsobenom prvými krokmi prezidenta Trumpa v súvislosti s colnou vojnou a následnom rýchlom zotavení po oznámení nových rokovaní sa index takmer vrátil na úrovne zo začiatku februára. Ďalší rast však zostáva veľmi neistý.

Ak rokovania medzi USA a Čínou nebudú úspešné a hrozba nových colných opatrení sa zvýši, index by mohol opäť klesnúť, pričom straty by sa ešte prehĺbili vzhľadom na pokračujúce signály o spomaľovaní americkej ekonomiky. V takom prípade by pokles smerom k úrovni 5 500 bodov nebol prehnaný. Ak však zvíťazí racionálny prístup a docieli sa dohoda ešte pred hroziacou recesiou, index by mohol vzrásť k úrovni 6 150. Z nášho pohľadu je však pokles pravdepodobnejší, keďže fundamentálne faktory stále podporujú negatívny scenár.