Včera akciové indexy zavreli s nárastom. Index S&P 500 vzrástol o 0,11 %, zatiaľ čo index Nasdaq 100 vzrástol o 0,22 %. Index Dow Jones Industrial Average však klesol o 0,07 %.

Futures na americké a európske akcie v piatok vzrástli, keďže investori presunuli svoju pozornosť na blížiace sa zverejnenie dôležitých údajov o inflácii v Spojených štátoch pred všeobecne očakávaným znížením úrokových sadzieb Federálnym rezervným systémom, ktoré je naplánované na budúci týždeň.

Futures kontrakty na indexy S&P 500 a Euro Stoxx 50 vzrástli o 0,2 %, zatiaľ čo kontrakty na Nasdaq 100 vzrástli o 0,4 %. Ázijské indexy sa zotavili z predchádzajúceho poklesu o 0,7 % a druhý týždeň po sebe vykazujú rast. Index MSCI All Country World Index za posledné dva týždne vzrástol a nachádza sa len 0,5 % pod rekordnou hodnotou, ktorú dosiahol koncom októbra. Tento rast sa čiastočne pripisuje klesajúcim obavám o ocenenie technologických spoločností a rastúcej dôvere obchodníkov, že Fed na svojom poslednom zasadnutí v tomto roku zníži úrokové sadzby o 25 bázických bodov.

"Akciové trhy vyrovnali väčšinu svojich novembrových strát a takmer úplne v cenách zohľadňujú očakávané zníženie úrokových sadzieb na budúcotýždňovom zasadnutí Fedu (FOMC)" napísala spoločnosť Barclays Plc vo svojej správe. "Zo sezónneho hľadiska sú posledné dva týždne roka pre akcie zvyčajne najlepšie, a preto sa na trhoch opäť prejavuje silný FOMO efekt."

Za týmto optimistickým oživením sa však skrývajú určité náznaky opatrnosti. Po prvé, napriek celkovo pozitívnej nálade niektorí investori vyjadrujú obavy z pretrvávajúcej vysokej inflácie, ktorá by mohla Fed podnietiť k opatrnejšiemu konaniu. Po druhé, geopolitické napätie pretrváva. Po tretie, hoci technologický sektor opäť vykazuje rast, existujú obavy, že súčasné ocenenia niektorých spoločností môžu byť neoprávnene vysoké, čo by mohlo v budúcnosti viesť ku korekciám.

V piatok dostanú predstavitelia Fedu aktualizované údaje o ich preferovanom ukazovateli inflácie – indexe výdavkov na osobnú spotrebu. Na programe je tiež správa o príjmoch a výdavkoch za september, ktorá bola odložená kvôli odstaveniu vlády. Ekonómovia predpovedajú, že jadrový index vzrástol o 0,2 % tretí krát po sebe. Ak k tomu dôjde, medziročný údaj zostane tesne pod 3 %, čo naznačuje stabilný, ale nie volatilný inflačný tlak.

Výnosy zo štátnych dlhopisov sa stabilizovali po výpredaji vládnych dlhopisov vo štvrtok, keď údaje ukázali známky odolnosti na trhu práce. Počet žiadostí o podporu v nezamestnanosti v USA minulý týždeň klesol na najnižšiu úroveň za niekoľko rokov, čo naznačuje, že zamestnávatelia si napriek vlne nedávnych prepúšťaní stále vo veľkej miere udržujú zamestnancov.

Kevin Hassett, riaditeľ Národnej ekonomickej rady, medzitým vyhlásil, že Fed by mal na svojom zasadnutí budúci týždeň znížiť úrokové sadzby, a predpovedal zníženie o 25 bázických bodov.

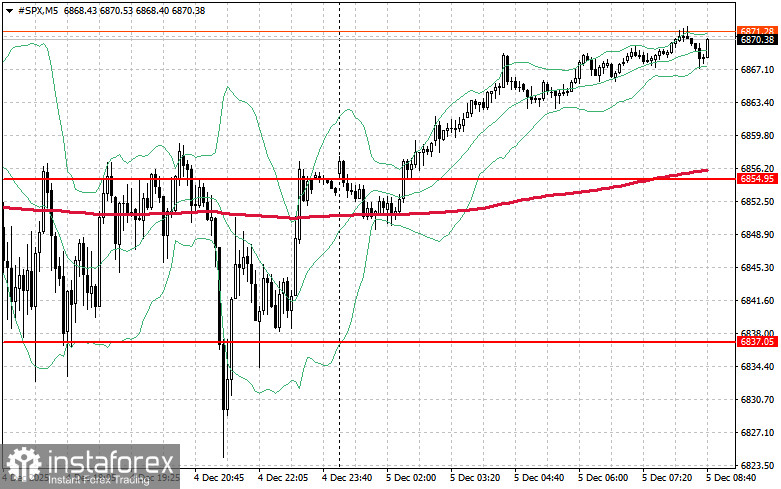

Pokiaľ ide o technický obraz indexu S&P 500, hlavnou úlohou kupujúcich bude dnes prekonať najbližšiu úroveň rezistencie 6 874 USD. To pomôže indexu posilniť a pripraví pôdu pre potenciálny rast na novú úroveň 6 896 USD. Ďalšou prioritou kupujúcich bude udržať kontrolu nad hranicou 6 914 USD, čo posilní ich pozície. V prípade poklesu v dôsledku zníženej chuti riskovať sa kupujúci musia presadiť v okolí úrovne 6 854 USD. Prekonanie tejto úrovne by viedlo k rýchlemu poklesu späť na úroveň 6 837 USD a otvorilo cestu k úrovni 6 819 USD.