La próxima semana parece bastante positiva para importantes eventos macroeconómicos y políticos, que pueden afectar significativamente el mercado de divisas.

Uno de los eventos ms esperados es la publicación del nuevo paquete de medidas proteccionistas de Estados Unidos contra el principal socio comercial de China. Los mercados estn esperando un intento de encontrar una solución de compromiso durante los días restantes, pero estas expectativas apenas estn justificadas. Como hemos demostrado repetidamente antes, la administración de Trump en realidad no tiene otra oportunidad para llevar a cabo reformas con éxito, excepto por una estricta política de proteccionismo y sin la afluencia de capital desde el exterior, el gobierno desarrollar rpidamente una situación de bancarrota.

Desde el punto de vista de los mercados financieros de Estados Unidos, prevalece la guerra comercial. Capital, por temor a la escalada, huye de los países en desarrollo y algunos de ellos estn apoyando la caída de las bolsas de valores de Estados Unidos. Mientras que China est devaluando consistentemente el yuan, pero incluso el debilitamiento de la moneda no impide que el índice compuesto de Shanghai caiga mucho ms rpido que el S&P 500.

El declive del Compuesto de Shanghai inevitablemente significa una disminución en el PMI chino, dada la fuerte correlación entre estos dos indicadores. La tasa de reducción de saldo de la Reserva Federal llegar a 50 mil millones de dólares para fin de año, lo que debilitar aún ms a los mercados emergentes, y por lo tanto, las condiciones financieras cada vez ms ajustadas cumplen con los planes de la administración.

El jueves, se publicarn las minutas de junio de la reunión del FOMC, lo que fortaleció los sentimientos de los halcones. Se puede recordar que los miembros del FOMC elevaron sus expectativas de tarifas de hasta cuatro aumentos este año y predijeron un aumento de la tasa por encima del nivel neutral para el próximo año, y también elevaron el pronóstico de inflación.

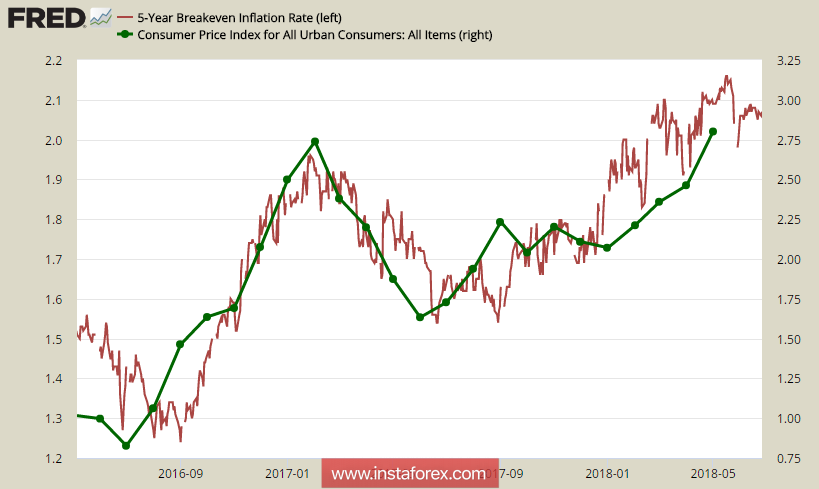

El escenario final mostró un aumento en el interés. El Comité, en cualquier caso, sigue cumpliendo con la "curva de Phillips" y espera que la inflación crezca debido al aumento en el salario promedio. Si el mercado apoyara estos clculos, también reaccionaría ante las crecientes expectativas sobre la inflación, pero en los últimos meses, la inflación se ha desacelerado, como lo demostró el viernes el director del Consejo Económico Nacional de Estados Unidos, Larry Kudlow. Según Kudlow, la política de la administración Trump no conduce a un aumento en la inflación, y espera un crecimiento ms lento en las tasas de la Reserva Federal.

Si se enfoca en el rendimiento de los bonos a 5 años, los TIPS, que son la herramienta ms precisa para pronosticar la inflación en términos de negocios, mostraron una dinmica positiva y no hay motivos de preocupación.

La nómina no agrícola para junio puede fortalecer significativamente la posición del dólar. Por el momento, las previsiones son neutrales y se supone que se crearon 190 mil empleos en junio, mientras que la duración de la semana laboral promedio, las previsiones de desempleo y salarios estarn en el nivel de los indicadores de mayo. Cualquier desviación de los datos de las expectativas no causar la reevaluación de los planes de la FRS, pero podr extinguir el escepticismo inflacionario, que en sí mismo ser un poderoso factor estimulante.

La idea principal de julio es la preparación para una nueva recesión. El diferencial de rendimiento entre los bonos a dos y diez años se est reduciendo, y uno debería esperar que después de dos aumentos planificados en las tasas, la curva de rendimiento se invierta para fin de año. La reducción del suministro de dinero conducir a mantener el crecimiento de burbujas de recursos, y no habr ms suministros, por lo tanto, la recesión se anunciar oficialmente.

El lunes por la mañana, todas las preocupaciones antes mencionadas parecen exageradas. El informe del viernes de la CFTC mostró un aumento en la demanda del dólar, mientras que la posición corta acumulada sobre el petróleo est disminuyendo, y la posición especulativa sobre el oro también se est reduciendo. Mientras que la demanda del yen ha disminuido nuevamente, y todo indica que el favorito es el dólar, y no los activos defensivos. Al mismo tiempo, es obvio que esta situación no durar mucho tiempo, y si la guerra comercial recibe una nueva ronda de incremento el 6 de julio, sern los activos de defensa los que salgan a relucir.

Lo ms probable es que el par EUR/USD pase el día en el rango lateral bajo la presión del soporte 1.1610, mientras que el par GBP/USD intente moverse hasta 1.3250, lo que significa un intento de romper la tendencia bajista.

* El anlisis de mercado presentado aquí tiene como finalidad incrementar su conciencia, no dar instrucciones sobre cómo hacer una operación.