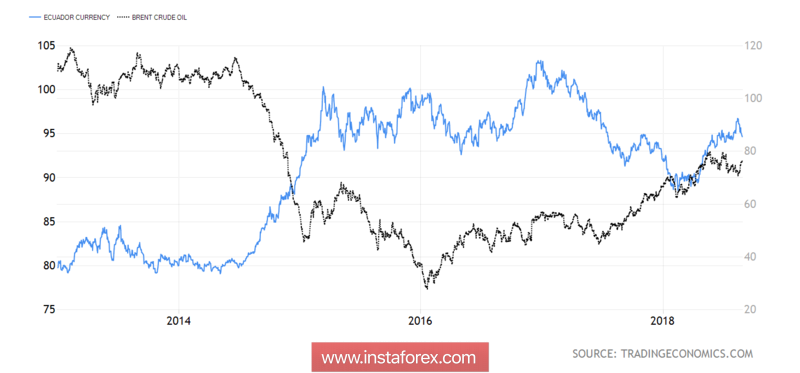

Las cotizaciones de futuros para la calificación del petróleo del Mar del Norte han subido al mximo desde principios de julio en medio de un debilitamiento del dólar estadounidense, un avance en las negociaciones del TLCAN, un aumento del apetito mundial por el riesgo y una reducción en la producción de la OPEP. Durante mucho tiempo, los inversores no pudieron responder a las preguntas, ¿podría el cartel cubrir el déficit emergente en relación con las sanciones económicas contra Irn y qué tan profunda ser la influencia de las guerras comerciales en la demanda mundial de oro negro? La realidad no era tan aterradora como podría suponerse, y los "toros" para Brent y WTI asumieron el puesto con renovado vigor.

Donald Trump pide que se reduzcan las exportaciones iraníes a cero en relación con el descontento por la implementación del programa antinuclear de Tehern. Como resultado, este último se vio obligado a reducir la producción de 3.09 millones de b/s en abril a 2.06 millones de b/s en agosto. A los compradores se los llevó el viento, a pesar de que los precios locales del petróleo fueron los ms graves desde 2004. El problema es que las sanciones contra Irn son un factor alcista para el oro negro, y para reducir su impacto en los precios, la administración de Estados Unidos est lista para vender reservas estratégicas y apela a la asistencia de la OPEP. El crtel est revisando su programa para reducir la producción en 1,8 millones de b/s y supuestamente est listo para reducir el tamaño del corte, pero de hecho, no lo hace. Adems, el Comité de Seguimiento hizo ajustes a las estadísticas anteriores. La OPEP en mayo superó sus obligaciones en un 147%, en junio, en un 120%. Él debe aumentar activamente la producción para reducir el déficit. Esto no sucede, lo que lleva a precios ms altos.

La corrección de Brent y WTI desde mediados de junio hasta mediados de agosto contribuyó al dólar estadounidense, que se fortaleció en el contexto de las guerras comerciales y el endurecimiento de la política monetaria de la Reserva Federal.

Dinmicas del Brent y del índice USD

Al final del verano, la situación cambió. La insatisfacción de Donald Trump con la política monetaria seguida por la Reserva Federal generó rumores sobre una desaceleración en el proceso de normalización, que obligó a los especuladores a fijar las ganancias sobre el dólar. Al mismo tiempo, un avance en las negociaciones entre los Estados Unidos y México da esperanzas de que se pueda llegar al jefe de la Casa Blanca. Incluyendo a China, el mayor consumidor de petróleo, cuya economía se est desacelerando. Entonces, la demanda de oro negro también se ralentiza potencialmente. De hecho, el regreso de los procesadores independientes de las vacaciones de verano llevó a un aumento en las importaciones de petróleo en el Reino Medio de 1,4 millones de b/s en comparación con julio a 6 millones de b/s. Si no hay problemas en cuanto a la demanda, y la dinmica de la oferta nos permite hablar sobre las condiciones de mercado "alcistas", ¿por qué el Brent no debería intentar renovar el mximo de mayo?

Técnicamente, después de una prueba infructuosa de soporte importante a $71.35-71.9 por barril, los osos firmaron su propia debilidad. La iniciativa se movió a los "toros", que activaron el patrón "Tiburón" y movieron las cotizaciones en dirección a su objetivo en un 88.6% y 113%. Ellos corresponden a $78.5 y $80.8.

Brent, grfico diario