El tema de la nueva variante de coronavirus, Omicron, sigue dominando los mercados. Los sólidos datos de ADP sobre el número de nuevos puestos de trabajo en los EE. UU., los sólidos valores de los indicadores de producción de EE. UU. y las declaraciones cautelosas de los médicos hasta ahora de que la nueva variante puede no ser tan peligrosa como se supone, no lograron dejarlo en segundo plano.

El miércoles, se supo que los índices de actividad empresarial de Caixin en el sector manufacturero de China en noviembre resultaron ser más bajos de lo esperado: 49,9 puntos contra el pronóstico de 50,5 puntos y el valor de octubre de 50,6 puntos. Los valores de este indicador también fueron peores para Alemania y la Eurozona, respectivamente 57,4 puntos y 58,4 puntos frente a 57,6 puntos y 58,6 puntos. Pero en Estados Unidos, este indicador ha crecido, aunque no mucho. Solo subió a 61,1 puntos contra 60,8 puntos y las expectativas de 61,0 puntos.

Los datos presentados indican claramente que la pandemia de COVID-19 todavía está teniendo un fuerte impacto en la economía china, la más grande del mundo, que está experimentando problemas en medio de la caída de la demanda y la interrupción de las llamadas cadenas de suministro. En esta situación, tampoco es necesario decir que la economía estadounidense se parece siquiera satisfactoria. A pesar de los datos positivos del índice de actividad empresarial en el sector manufacturero, los problemas persisten y son importantes. Además del virus, hay una alta inflación, que ya ha obligado a la Fed a tomar la decisión de empezar a reducir el programa de EC.

Además, J. Powell afirmó que la reducción prevista anteriormente en el volumen de recompras de $15 mil millones por mes puede revisarse al alza, lo que puede conducir a un aumento anticipado automático de las tasas de interés.

Es por eso que incluso los datos sobre el número de nuevos empleos de ADP publicados el miércoles no pudieron evitar que la bolsa de valores estadounidense cayera, a pesar de que superó la previsión de consenso de 525.000, mostrando un aumento a 534.000 en noviembre.

El miedo a una nueva variante resultó ser tan fuerte que los inversores siguen comprando bonos del Tesoro de Estados Unidos como activo protector, a pesar de la alta probabilidad de un aumento de tasas en el primer trimestre del próximo año. Esta condición en los mercados tiene un efecto vinculante integral para los inversores. El sentimiento negativo domina los mercados, lo que resulta en amplias ventas.

El mercado del petróleo crudo está tratando de recuperarse en medio de la demanda. Sin embargo, una disminución no tan significativa de las reservas de petróleo en América no permite que las cotizaciones crezcan notablemente, y la presencia de una serie de factores contradictorios: alta demanda, miedo a Omicron, el panorama con las reservas de petróleo en los Estados Unidos, y la expectativa de la reunión de la OPEP + solo conducirá a un aumento de la volatilidad.

En cuanto al mercado de divisas, el índice del dólar ICE se consolida por tercer día consecutivo en torno a los 96,00 puntos, manteniéndose bajo la presión de los mismos factores: COVID-19, declaraciones de Powell, desánimo generalizado en los mercados.

Teniendo en cuenta la situación general de los mercados, creemos que esta situación continuará hasta que quede claro cuál es la amenaza real para la humanidad de la nueva variante Omicron. Por lo tanto, solo será posible asumir y esperar.

Pronóstico del día:

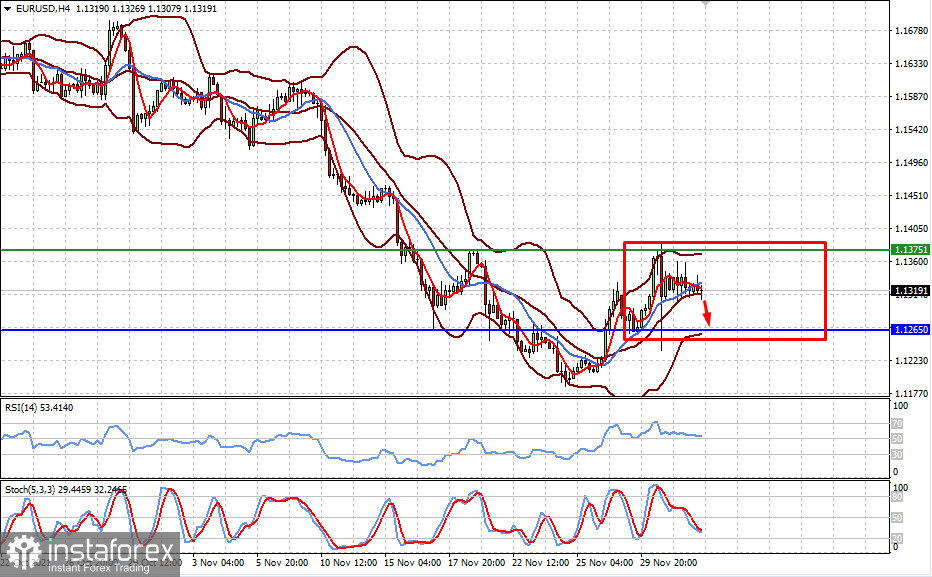

El par EUR/USD puede intentar bajar nuevamente si los datos de inflación de la producción muestran un crecimiento mayor al esperado y el desempleo en la zona del euro no disminuye. En esta ola, el par puede ajustarse al nivel de 1,1265, aún permaneciendo en el rango de 1,1265-1,1375 antes de la publicación de los datos de empleo de EE. UU., que se darán a conocer mañana.

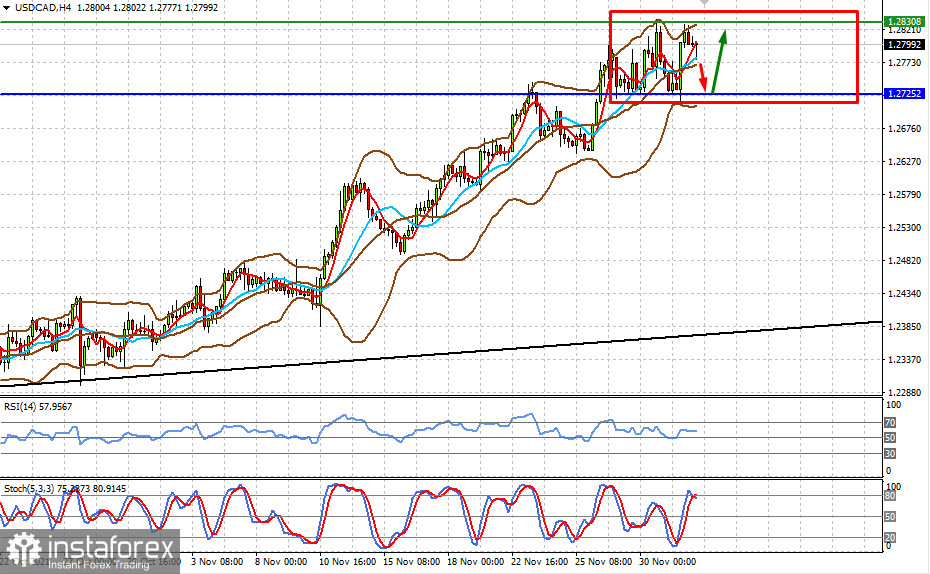

El par USD/CAD también puede consolidarse lateralmente en el rango de 1,2725-1,2830 antes de la publicación de los datos de empleo de EE. UU.